Il presidente del Consiglio esclude ricorso a nuovo scostamento e rilancia misure tempone alternate a riforme di lungo periodo. Ma sui mercati le bandiere rosse di allarme imminente ormai si sprecano

In linea di principio, Mario Draghi ha ragione. Pacta sunt servanda. E quello di ferro con l’Ue per ottenere le tranche del Recovery Fund necessarie a non rendere visibile il vuoto pneumatico del PNRR, è chiaro: basta deficit. E, infatti, il presidente del Consiglio ha ribadito come, al momento, non vi sia all’orizzonte alcun nuovo scostamento di bilancio. Dopo l’incontro con i sindacati, fra una minaccia più o meno velata ai guastatori di governo in vista del redde reationem di dopodomani al Senato sul Dl Aiuti, l’inquilino di Palazzo Chigi ha evocato un nuovo Patto sociale anti-inflazione, il quale conterrà al suo interno ulteriori misure di sostegno per imprese e famiglie e un intervento sul cuneo fiscale.

Insomma, provvedimenti tampone di corto respiro alternati a quella che appare, nei fatti, una riforma da legislatura e difficilmente perseguibile nell’ultimo, emergenziale scorcio di quella che volgerà al termine la prossima primavera. Plaude Confindustria, prendono tempo con geometria variabile di entusiasmo i sindacati. Una cosa è certa: nonostante l’ultima, pesante smentita del ridimensionamento finora millantato rispetto all’impatto della questione gas, Mario Draghi intende essere fedele all’Ue. Tanto da far subodorare qualcosa a un Matteo Salvini già turbato dal timore di un Draghi-bis e pronto a rilanciare con una richiesta di nuovo deficit per 50 miliardi: praticamente, quando si pensava di aver chiuso la falla dei Cinque Stelle, ecco palesarsi il potenziale Vajont della Lega.

Ma qualcosa, in effetti, stona. Perché sciorinare con assoluta certezza di approccio misure da tarda pandemia, quando la prospettiva delineata dal taglio drastico del Pil globale operato in contemporanea dall’FMI è quella descritta da questa immagine

Correlazione fra proiezione del Pil globale e prospettive inflazionistiche

Fonte: Bloomberg/Zerohedge

Correlazione fra proiezione del Pil globale e prospettive inflazionistiche

Fonte: Bloomberg/Zerohedge

sembra il classico wishful thinking di fronte all’ineluttabile, il ricorso al gramsciano ottimismo della volontà contro il pessimismo della ragione. Il quale, ad esempio, risponde alla dinamica di questo grafico,

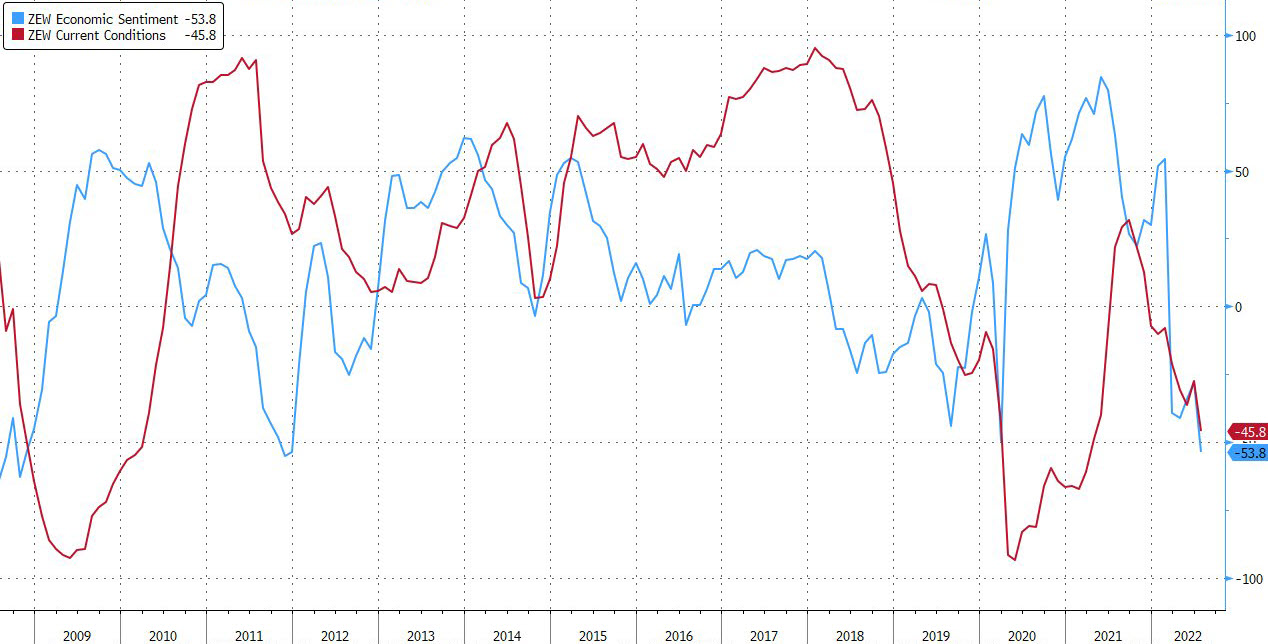

Andamento dell’indice Zew tedesco (sentiment e condizioni attuali)

Fonte: Bloomberg

Andamento dell’indice Zew tedesco (sentiment e condizioni attuali)

Fonte: Bloomberg

dal quale si evince come l’indice ZEW tedesco, sia nel sentiment che nella condizioni attuali, abbia segnato proprio nella giornata di ieri la peggior lettura dalla crisi dei debiti sovrani del 2011. Insomma, gli investitori tedeschi mostrano un approccio al momento storico decisamente meno roseo di quello di Palazzo Chigi. Il tutto con un livello di dipendenza dal gas russo che non vede Roma poi così in vantaggio su Berlino.

Ma è da Oltreoceano che ieri si sono alzate le bandiere rosse di allarme imminente più drastiche. Per l’esattezza, queste:

Andamento della curva 2-10 anni dei Treasuries Usa

Fonte: Bloomberg

Andamento della curva 2-10 anni dei Treasuries Usa

Fonte: Bloomberg

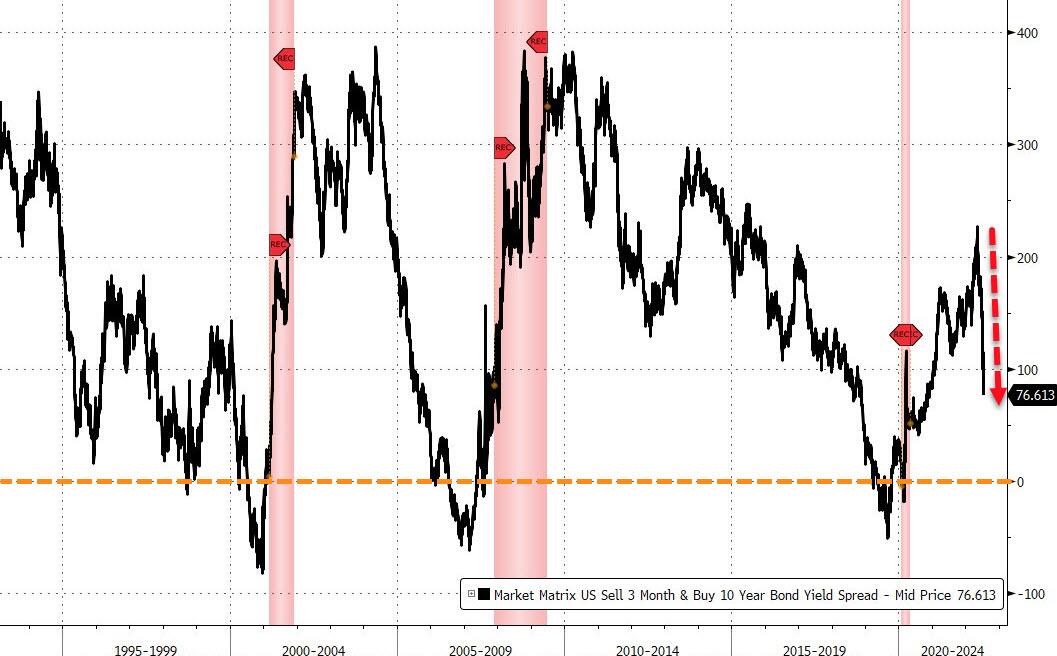

Andamento della curva 3 mesi - 10 anni dei Titoli di Stato Usa

Fonte: Bloomberg/Zerohedge

Andamento della curva 3 mesi - 10 anni dei Titoli di Stato Usa

Fonte: Bloomberg/Zerohedge

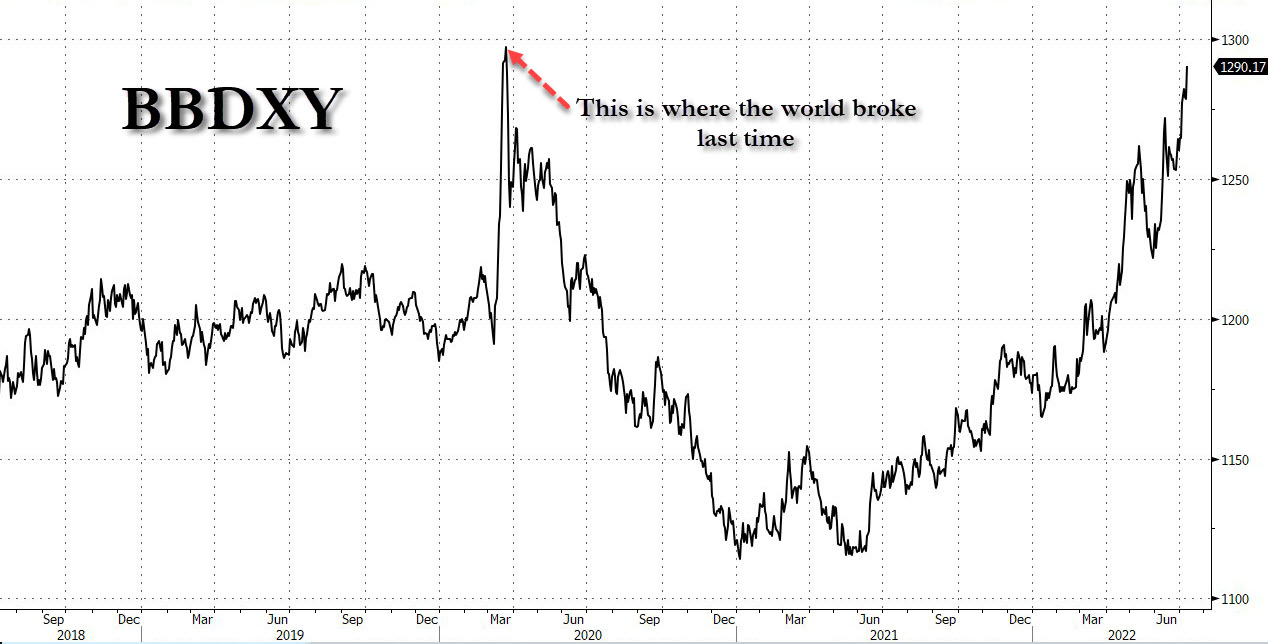

Andamento del Dollar Spot Index di Bloomberg

Fonte: Bloomberg/Zerohedge

Andamento del Dollar Spot Index di Bloomberg

Fonte: Bloomberg/Zerohedge

se la curva del rendimento 2-10 anni del Treasury è andata in inversione con una profondità che non si riscontrava dal 2007, è l’andamento da collasso di quella fra 3 mesi e 10 anni a far capire che qualcosa sta per accadere. In fretta. Praticamente, nel breve arco di tempo che occorrerà alla Fed per compiere il suo policy error controllato, da qui a settembre. Vendi tre mesi e compra 10 anni, più che un invito, una minaccia nell’ambiente attuale. Infine, l’andamento del Dollar Spot Index è ormai al livello del marzo 2020, quando l’esplosione della pandemia aprì le paratoie della crisi sistemica. La performance del dollaro rispetto al paniere misto di altre valute, infatti, dice molto più della caricaturale parità su un euro ormai gestito in maniera totalmente casuale e quasi dadaista dalla Bce. Significa fame di liquidità in dollari, quindi un possibile scenario da settembre 2019, quando la Fed fu obbligata a tornare in campo dopo un decennio in panchina e garantire al mondo 1 trilione in facility repo e swap lines con le altre Banche centrali.

Ma con il reverse repo della Fed di New York che giornalmente continua a viaggiare oltre quota 2 trilioni di inert money depositata da banche e fondi per un tasso di interesse divenuto interessante e totalmente esente da rischi di controparte, la questione assume la valenza contrastante di un possibile scenario da 2008 che si contende la scena con una palese manipolazione delle dinamiche che garantisca alla Fed una via d’uscita. Tradotto, o la smart money sa che è giunta l’ora di non fidarsi più di nessuno ma, in base a un tacito patto con la Fed, evita clamori e deposita il cash al reverse repo, onde evitare di spedire i tassi overnight alle stelle e congelare l’interbancario (svelando così a tutti la nudità del Re) oppure si sta lanciando una granata nello stagno. Innocua e rumorosa, certa. Ma che qualche pesce a galla lo porta sempre e inevitabilmente. Morto. In ogni caso, una situazione globale da pelle d’oca. E da diluvio imminente. A cui Mario Draghi oppone l’ombrellino da drink del Patto sociale. Avrà ragione lui?