Il nuovo grande giorno per il rating dei BTP di Meloni è arrivato. Tra una manciata di ore il verdetto di S&P Global. Dopo Fitch, nuovo premio per il debito pubblico italiano?

L’altro grande giorno per l’Italia di Meloni e per i suoi BTP è arrivato: oggi, venerdì 10 ottobre 2025, S&P Global farà il grande annuncio sulla decisione presa sul rating del debito pubblico italiano.

S&P Global confermerà lo status quo oppure, dopo Fitch Ratings, anche questa agenzia premierà l’Italia?. E come?

Il responso arriverà tra una manciata di ore, dopo la chiusura di Wall Street.

Vale la pena di ricordare che l’agenzia ha già migliorato il proprio rating sui Titoli di Stato italiani, portando il giudizio da “BBB” a “BBB+”, con outlook stabile, la scorsa primavera. L’interrogativo è, dunque, se S&P deciderà oggi di migliorare l’outlook da stabile a positivo.

Lo scorso 11 aprile 2025, quando ha emesso il verdetto, l’agenzia ha spiegato l’outlook stabile con “l’economia diversificata” dell’Italia, con i “cuscinetti di risparmio del settore privato” e con l’appartenenza all’Unione economica e monetaria. Elementi che, ha spiegato, hanno fatto da contraltare alle debolezze che caratterizzano i conti pubblici italiani, ovvero “agli elevati livelli del debito governativo e alle sfide demografiche”.

Cosa dovrebbe fare l’Italia di Meloni per conquistare il rating A sui BTP

In attesa dell’imminente verdetto di S&P Global, c’è già chi sogna un rating “A” per BTP di Meloni.

La diretta interessata chiamata a esprimersi, ovvero S&P Global, ha scritto ad aprile, nel motivare il suo upgrade, che “miglioreremmo i nostri rating se l’Italia continuasse a ridurre il suo deficit di bilancio, mettendo il rapporto debito-PIL su una traiettoria al ribasso solida, o se la crescita potenziale dell’economia (dunque del PIL), migliorasse in modo sostenibile a un ritmo superiore all’1%, sulla scia di riforme che affrontassero le sfide economiche strutturali dell’Italia”.

In tempi di manovra, si può dire che, a fronte di un rapporto deficit-PIL che sta scendendo, soddisfacendo così uno dei presupposti elencati, le altre condizioni non sono state ancora soddisfatte.

La crescita del PIL dell’Italia è decisamente lontana, infatti, da quel ritmo di espansione superiore a +1% auspicato, e non è chiaro al momento quando, davvero, il debito pubblico dell’Italia tornerà a scendere.

Doppio alert Bankitalia-UPB su traiettoria discendente debito e sul nodo delle spese per la difesa

Cautela sul possibile calo del debito-PIL dell’Italia è stata espressa questa settimana dalla stessa Bankitalia, mentre l’UPB (Ufficio Parlamentare di bilancio), pur sottolineando che “i valori stimati per le principali variabili ricadono all’interno dell’intervallo di accettabilità definito dal panel”, ha avvertito che “le previsioni macroeconomiche dell’Italia sono comunque esposte a molteplici rischi, bilanciati nel breve termine, ma prevalentemente orientati al ribasso nel medio termine, in larga parte riconducibili ai conflitti internazionali e alla dinamica degli investimenti, all’instabilità dei mercati finanziari e al rischio climatico e ambientale”.

Occhio inoltre alla questione delle spese per la difesa, il cui impatto sui conti pubblici non sarebbe stato calcolato in modo esaustivo dal MEF di Giancarlo Giorgetti.

Così come ha fatto Bankitalia, anche l’UPB ha consigliato cautela osservando, nel corso di un’audizione di oggi alle Commissioni bilancio di Camera e Senato sul Documento programmatico di finanza pubblica (DPFP), che “ un aumento permanente della spesa per la difesa dovrà necessariamente essere compensato da misure di riduzione della spesa in altri settori o di aumenti discrezionali delle entrate”.

L’Ufficio di bilancio ha poi chiarito che un aumento delle spese per la difesa allo 0,5% del Pil entro il 2028, con l’utilizzo della clausola di salvaguardia, pur non compromettendo “la dinamica discendente del debito in rapporto al PIL nel medio periodo”, si tradurrebbe in un suo aumento nel 2028.

Altro che discesa del debito, come ha pronosticato il governo Meloni, a partire dal 2027. Il DPFP prevede infatti un rapporto debito-PIL dell’Italia in crescita dal 134,9% al 136,2% nel 2025, al 137,4% nel 2026, e in calo a partire dal 2027 al 137,3%, infine in ulteriore flessione al 136,4% nel 2028.

Le cose, temono invece le istituzioni finanziarie italiane e non solo - occhio all’alert austerity di Morgan Stanley - potrebbero andare in modo decisamente diverso.

Altro alert dell’Ufficio Parlamentare di bilancio:

“L’utilizzo pressoché integrale dello spazio di bilancio disponibile espone al rischio di non avere a disposizione ulteriori risorse per far fronte a esigenze impreviste, soprattutto nel 2026-27, in particolare qualora l’evoluzione del quadro macroeconomico si deteriorasse rispetto a quello programmatico”.

leggi anche

DPFP, Bankitalia dice bene spread e BTP. Ma ansia debito-PIL se rendimenti salgono di tanto

Spread, deficit-PIL, avanzo primario & Co. Parla Giorgia Meloni

Sempre in questa settimana che si avvia alla sua conclusione a parlare di economia italiana, tessendone le lodi, è stata anche la presidente del Consiglio Giorgia Meloni, con un messaggio che è stato inviato all’assemblea di Assonime in corso a Roma: “Pur nel complesso contesto internazionale, la nostra economia è solida e il nostro sistema produttivo è resiliente e innovativo”, ha detto la premier, riassumendo i suoi motivi di orgoglio, ovvero i conti pubblici dell’Italia e il trend dello spread BTP-Bund. Così la premier:

“Oggi l’Italia può godere di conti pubblici in ordine, è l’unica Nazione del G7 ad essere tornata dopo il Covid in avanzo primario, si avvia ad avere già nel 2026 un indebitamento sotto la soglia del 3% del PIL, può vantare un mercato del lavoro che ha fatto registrare numeri record e indicatori macroeconomici molto incoraggianti”.

Giorgia Meloni ha parlato di una “rinnovata credibilità di fronte a un quadro economico e finanziario di grande complessità”: una “credibilità riconosciuta dai mercati, dagli investitori e dai risparmiatori ”.

A testimoniarlo, ha spiegato Meloni, sono “il ritrovato appeal dei titoli pubblici italiani, l’ottima performance della Borsa, lo spread al livello minimo degli ultimi 15 anni, il giudizio delle agenzie di rating e la ritrovata fiducia degli investitori istituzionali, la cui percezione del rischio specifico dell’Italia appare in netto miglioramento rispetto a qualche anno fa”.

Inevitabile fare il paragone tra i BTP e i Titoli di Stato francesi, ovvero gli OAT, che non vivono certo un momento felice, dopo la tranvata Fitch e a seguito, anche, dell’alert annunciato da Scope Ratings.

Per il debito pubblico e i BTP rating A non più una utopia

Ma quali sono le prospettive per il debito pubblico italiano?

Il governo italiano si è fatto vanto subito dell’upgrade di Fitch annunciato in data 19 settembre 2025, mentre la comunità degli investitori ha iniziato a fiutare il successo dei collocamenti successivi dei Titoli di Stato italiani e soprattutto del BTP Valore, BTP rivolto esclusivamente alla platea degli investitori retail, la cui nuova edizione è stata annunciata lo stesso giorno in cui è arrivata la bella sorpresa della promozione del rating.

Sale dunque la trepidazione per l’annuncio di S&P Global, mentre, per l’appunto, qualcuno ha già ventilato la possibilità che il debito pubblico del made in Italy finisca per passare alla categoria “A”.

D’altronde, per entrare nella classe “A”, manca ormai soltanto un gradino.

Nel caso della scala di rating di S&P Global, un eventuale upgrade porterebbe il giudizio, per la precisione, ad “A-”, così come anche nel caso di Fitch, che ha annunciato il suo verdetto nella seconda metà di settembre.

L’agenzia di rating più pessimista sul debito italiano rimane Moody’s, che ha riconfermato mesi fa il giudizio “Baa3” che fa da spartiacque tra i rating investment grade e i rating “Junk”, ovvero spazzatura.

Moody’s ha in ogni caso migliorato l’outlook sul rating dell’Italia, che è passato da stabile a positivo.

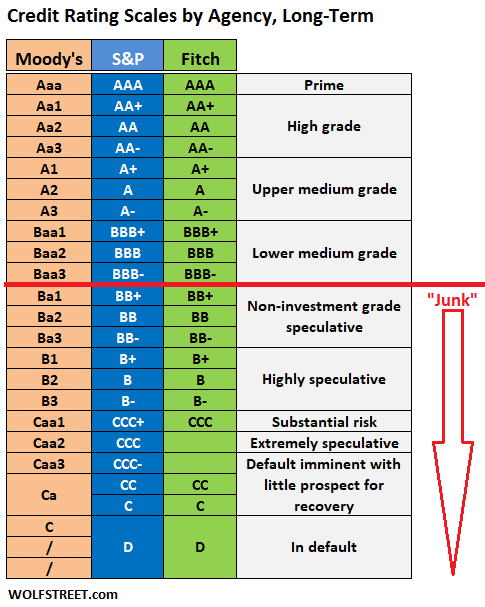

La scala dei rating delle tre agenzie di rating Moody’s, S&P Global e Fitch

Le agenzie di rating Fitch e S&P Global hanno una valutazione sul debito pubblico italiano (BTP & Co.) pari a «BBB+». Manca un gradino per arrivare al giudizio «A-». (Fonte WOLFSTREET.com)

La scala dei rating delle tre agenzie di rating Moody’s, S&P Global e Fitch

Le agenzie di rating Fitch e S&P Global hanno una valutazione sul debito pubblico italiano (BTP & Co.) pari a «BBB+». Manca un gradino per arrivare al giudizio «A-». (Fonte WOLFSTREET.com)

Vontobel, da S&P Global miglioramento outlook da stabile a positivo? Occhio a rumor su riforma Fornero

Così nell’attesa dell’annuncio di venerdì di S&P Global, ha commentato Gianni Piazzoli, CIO di Vontobel Wealth Management SIM.

Nel ricordare che il deficit-PIL atteso dal DPFP di Giorgetti è atteso pari al 3% già a partire da questo anno 2025, Piazzoli ha osservato che, sulla base di questo presupposto, “ il rapporto debito-PIL dell’Italia dovrebbe stabilizzarsi già nel 2027 a 137,3% da 137,5% nel 2026” mentre, “per quanto riguarda il disavanzo dei prossimi anni, pur non essendo ancora nota la legge di bilancio 2026, gli obiettivi programmatici indicano un rapporto deficit-PIL al 2,8% nel 2026 e al 2,6% nel 2027”.

“Nel DPFP si legge che la manovra 2026 sarà pari a 0,7% del PIL (ovvero 16 miliardi di euro totali) di cui 40% di maggiori entrate e 60% di maggiori spese, manovra coperta anche con €2 miliardi di maggior deficit rispetto al trend a legislazione vigente”, ha continuato Piazzoli, ponendosi il seguente naturale interrogativo: “Basterà per immaginare un possibile miglioramento dell’outlook sull’Italia da stabile a positivo da parte di S&P? ” Una mossa che, di fatto, potrebbe anticipare l’annuncio di un upgrade ad A nella primavera del 2026 da parte dell’agenzia di rating?

La risposta è affermativa, anche se bisogna comprendere cosa accadrà alla riforma delle pensioni che porta la firma di Elsa Fornero:

“Secondo noi sì, anche se resta da capire la portata delle notizie di stampa di una diluizione della riforma delle pensioni fatta dalla ex Ministra Fornero”.

Il CIO di Vontobel Wealth Management SIM ha fatto notare che, “da quando è cambiato il governo, il PIL nominale è cresciuto ”, ricordando che “tre anni fa l’allora governo Draghi pensava a un PIL nominale per il 2024 di 2.086 miliardi di euro” e che in realtà, già quell’anno, il PIL “ è salito a € 2.199 miliardi, ovvero €103 miliardi meglio delle proiezioni”.

Molto del miglioramento, ha tenuto a precisare Piazzoli, “ è dovuto all’inflazione dato che, in termini reali, il miglioramento è stato di ’soli’ €40 miliardi circa rispetto alle proiezioni che si facevano nel 2022”, a fronte di un incremento deciso delle “entrate tributarie italiane”, che nel 2024 sono state pari a “654 miliardi di euro, quando 3 anni fa ci si aspettava un 2024 a €590 miliardi”.

Ancora il CIO: “Il miglioramento non si è scaricato interamente in migliore deficit: le voci di spesa del bilancio pubblico sono infatti cresciute, soprattutto per via del Superbonus e dei rinnovi contrattuali del pubblico impiego, nonché per i maggiori interessi rispetto al 2022 ”.

In questo contesto, l’Italia secondo l’esperto dovrebbe comunque “uscire dalla Procedura di Deficit Eccessivo (PDE) nei prossimi mesi: diventa infatti rilevante il contenimento della spesa netta, dalla quale cioè si escludono gli interessi. Il grande vantaggio dell’Italia rispetto alla Francia è proprio di aver raggiunto nel 2024 l’avanzo primario (=deficit prima degli interessi) e poterlo espandere negli anni a venire”.

AllianceBernstein, investitori ora si concentrano su quando i BTP entreranno nella fascia “A”

A considerare la possibilità che l’Italia entri a far parte del giudizio A è stato, subito dopo la notizia dell’upgrade del rating da parte di Fitch, anche John Taylor, Head of European Fixed Income di AllianceBernstein.

Taylor ha tenuto a puntualizzare che “ le decisioni di Fitch sparigliano le carte e spezzano la narrazione tradizionale sull’affidabilità di due delle più importanti economie globali”, ricordando che, “a distanza di una settimana, l’agenzia di rating ha declassato la Francia e promosso l’Italia, un upgrade che mancava da quasi quattro anni”.

“La scelta di Fitch sull’Italia era ampiamente attesa”, ha ricordato il responsabile della divisione di reddito fisso europeo di AllianceBernstein, menzionando “ i progressi registrati nel saldo delle partite correnti, la maggiore stabilità politica e la disciplina fiscale mantenuta dal Paese”.

Nella nota “Cambia la narrazione sull’Italia: potrà raggiungere la fascia «A» nei rating?”, Taylor ha così accarezzato l’idea di un ingresso del rating italiano al livello “A”, scrivendo che “il vero cambiamento sta nel divario crescente con la Francia che già si riflette nei prezzi di mercato, con i BTP decennali italiani” che “trattano ora a rendimenti inferiori rispetto agli equivalenti francesi”.

Di fatto, lo spread Italia-Francia a 10 anni si è azzerato subito dopo la caduta del governo Bayrou, diventando poi negativo per la prima volta nella storia dell’euro.

Nuovi valori negativi sono stati testati dallo stesso spread qualche giorno fa, con la notizia delle dimissioni del neo premier Sébastien Lecornu.

Un trend che rappresenta “un cambio di scenario notevole rispetto a pochi anni fa, quando si temeva addirittura un declassamento alla fascia high yield ” e che porta di conseguenza gli investitori a concentrarsi “su quando l’Italia potrà raggiungere la fascia A del merito creditizio ”.

leggi anche

Il futuro del BTP dipende da questo

Il nodo PIL Italia con dazi di Trump, qualcuno frena gli entusiasmi e prevede status quo da S&P Global

Ma qualcuno consiglia prudenza, ricordando che, sebbene la terza economia europea, attraverso la pubblicazione del suo DPFP abbia reso noto di stimare un deficit-PIL in calo al 3% già a partire da quest’anno, e per la prima volta dal periodo precedente la pandemia Covid-19, è necessario considerare l’impatto negativo che i dazi dell’amministrazione USA avranno sulla crescita economica italiana.

Secondo le stesse previsioni del governo Meloni, l’applicazione delle tariffe potrebbe erodere la crescita del PIL dell’Italia, già da zero virgola, dello 0,5%, nel corso del 2026.

Scettica è la così la divisione di ricerca della banca spagnola BBVA che, interpellata da Reuters, scrive che “ il trend migliore delle previsioni del rapporto deficit-PIL per quest’anno, pari al 3% , è compensato dalle prospettive di crescita (del prodotto interno lordo) lievemente peggiori”.

Ed è questo a loro avviso “la ragione per la quale non prevediamo una decisione positiva sul rating o un cambiamento dell’outlook da parte di S&P Global”.

Dunque, attenzione a sognare già da ora, almeno secondo alcuni esperti, un upgrade del rating dell’Italia fino ad “A”. Certo, il giudizio è più accessibile rispetto a mesi fa.

Ma si sta parlando ancora dell’economia alle prese con il secondo rapporto debito-PIL più alto in Europa, dopo quello della Grecia. Debito che, tra l’altro, come hanno avvertito Bankitalia e l’UPB, non è detto che scenda in base ai piani di Meloni & Co.

© RIPRODUZIONE RISERVATA