Carrellata di buy sulle azioni delle banche italiane. Non solo MPS, si fa incetta anche di azioni Banco BPM.

Giornata di forte rally per le azioni delle banche italiane, sostenute da un lato dal miglioramento significativo del sentiment sull’azionario mondiale dovuto alle speranze per la fine dello shutdown negli Stati Uniti e, dall’altro, dall’effetto delle trimestrali che sono state pubblicate nelle ultime settimane dalle Big del settore.

Non per niente, sul Ftse MIb di Piazza Affari svettano le azioni di MPS-Monte dei Paschi di Siena che, con un rally che supera il +5%, si confermano al top del listino, scavalcando Lottomatica.

Tra i titoli migliori dell’indice azionario della borsa di Milano, anche Banco BPM, che riporta un balzo di più del 4%.

Buy anche sulle azioni degli altri principali istituti di credito quotati sul Ftse Mib, dopo l’ennesima stagione delle trimestrali che ha confermato la solidità dei loro bilanci.

Tra i nomi più importanti del settore, è stata UniCredit a dare il via alla stagione dei conti, annunciando i migliori nove mesi di sempre e un terzo trimestre record.

Ottimi risultati anche per la banca guidata da Carlo Messina Intesa SanPaolo, così come per Banco BPM e BPER.

Sotto i riflettori di Borsa anche gli utili di Monte dei Paschi di Siena che ha iniziato a presentare gli effetti, sui propri conti, dell’acquisizione di Mediobanca, che ha pubblicato anch’essa la propria trimestrale.

Le parole dell’amministratore delegato della banca senese Luigi Lovaglio hanno innescato ulteriori acquisti sui titoli, che hanno brindato anche alle prospettive per i dividendi che sono state illustrate dal manager.

La nota di Barclays post conti di MPS. I due punti di forza della banca senese

Non è un caso che, in una nota che è stata pubblicata oggi, gli analisti di Barclays abbiano sottolineato che “ il capitale e le distribuzioni sono stati i punti di forza ” di MPS, facendo riferimento all’“evoluzione del capitale e alle conferme positive sul dividendo per azione (DPS), per l’anno 2025 e oltre”.

Barclays ha sottolineato che, a questo punto, proprio “ l’esecuzione della integrazione con Mediobanca è un fattore chiave da osservare per la performance che le azioni (MPS) riporteranno da qui in avanti, mentre la presentazione del piano industriale è il prossimo catalizzatore”.

In evidenza il fattore dividendi sulla scia della integrazione con Mediobanca: “MPS”, hanno fatto notare gli analisti, “ha confermato che il dividendo per azione sugli utili di quest’anno sarà pagato con il capitale in eccesso, ovvero pari al 100% dell’utile dichiarato ”.

Ciò significa che “il dividendo per azione (DPS) del 2025 sarà ampiamente in linea con il DPS del 2024, secondo i vertici (nelle nostre previsioni, in crescita su base annua)”, qualcosa che “non sarebbe stato possibile assicurare con la precedente politica dei dividendi, a causa del cambiamento del numero per azioni (e l’integrazione solo parziale, quest’anno, con Mediobanca)”.

“Affinché il DPS cresca su base annua nel 2026”, ha spiegato Barclays, “MPS dovrebbe versare parte del capitale in eccesso anche nel 2026, portando così il payout lievemente al di sopra del 100% in modo meccanico”. Gli esperti stimano in ogni caso per MPS “ DPS in crescita ogni anno ”.

Barclays ha ricordato anche che il CEO Lovaglio ha sottolineato che la banca senese è al lavoro per ottenere il Danish Compromise sulla partecipazione detenuta in Generali, e che dunque il CET1 ratio potrebbe salire di altri 50 punti base. E questo appena citato è un fattore che “non è incluso in alcuna previsione, così come nel nostro modello”.

“Infine, la fusione (ovvero l’ottenimento di una partecipazione in Mediobanca pari al 100%) sosterrebbe ulteriormente il CET1 ratio anche se”, si legge nella nota di Barclays, MPS non ha ancora confermato se ha intenzione di procedere a una fusione con il delisting delle azioni Mediobanca (così come sta facendo BPER con la Popolare di Sondrio, puntando su una fusione per incorporazione) oppure se lasciare le cose così come stanno.

Per ora, se la stessa cosa di BPER-Pop Sondrio accadrà al dossier MPS-Mediobanca non è dato sapere, in quanto è stato lo stesso AD Luigi Lovaglio a dire che si tratta di “ qualcosa che sarà deciso più tardi, nel contesto della preparazione del nuovo piano industriale, che sarà presentato al mercato durante il primo trimestre del 2026”.

Allo stesso tempo, Piazza Affari ha apprezzato il fatto che Lovaglio abbia “reiterato che, anche con una quota di Mediobanca pari all’86,3%”, l’integrazione “ assicurerà tutte le sinergie (anche con un margine di rialzo)”.

Barclays anticipa conti di MPS del quarto trimestre del 2025

Ma cosa prevede Barclays per l’entità che sta nascendo grazie al successo dell’OPAS di MPS su Mediobanca?

Gli analisti hanno ricordato che, “il conto economico di MPS relativo al quarto trimestre (del 2025) includerà Mediobanca” (cosa che non è avvenuta nel terzo trimestre, periodo nel corso del quale l’effetto di Piazzetta Cuccia si è fatto sentire invece sullo stato patrimoniale del Monte).

Guardando già a questi ultimi mesi dell’anno, gli esperti hanno detto di “stimare che il margine netto di interesse (NII) sarà resiliente in modo sostenuto (per entrambe le banche)” e che si assisterà a una ripresa delle commissioni a causa del fattore della stagionalità.

Barclays non prevede “ particolari impennate dei costi operativi nel corso del quarto trimestre, in quanto sia gli oneri di integrazione che le rivalutazioni delle DTA saranno iscritte a bilancio nella voce di elementi straordinari”.

Le previsioni di Barclays in sostanza sono di un CET1 ratio per MPS, in tutto il 2025, pari al 16,5%.

Gli analisti hanno poi aggiunto di prevedere per il 2026 un conto economico che sarà caratterizzato da una crescita del margine netto di interesse rispetto al livello annualizzato del quarto trimestre atteso (Q4E) e, anche, da un buon incremento su base annua anche delle commissioni.

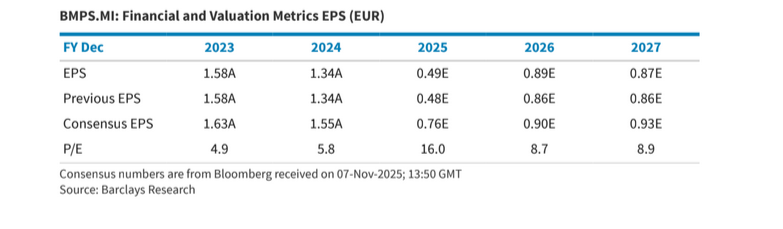

Barclays alza stime utile adjusted Monte dei Paschi di Siena del periodo 2025-2027 del 2%

Di conseguenza, la divisione di ricerca di Barclays ha rivisto al rialzo le stime sull’utile adjusted del periodo compreso tra il 2025 e il 2027 del 2% in media (aumentando le previsioni sulle commissioni e riducendo quelle sugli accantonamenti).

Le nuove previsioni di Barclays post pubblicazione conti di MPS

La divisione di ricerca di Barclays ha alzato le stime sull'utile adjusted di MPS-Monte dei Paschi di Siena del periodo compreso tra il 2025 e il 2027 del 2%, confermando tuttavia il target price sulle azioni a 7,8 euro (Fonte: Barclays).

We increase our adjusted profit by 2% for 2025-27E on

average (we increase fees and reduce LLPs), but we maintain our PT of €7.8 (Figure 12)

Le nuove previsioni di Barclays post pubblicazione conti di MPS

La divisione di ricerca di Barclays ha alzato le stime sull'utile adjusted di MPS-Monte dei Paschi di Siena del periodo compreso tra il 2025 e il 2027 del 2%, confermando tuttavia il target price sulle azioni a 7,8 euro (Fonte: Barclays).

We increase our adjusted profit by 2% for 2025-27E on

average (we increase fees and reduce LLPs), but we maintain our PT of €7.8 (Figure 12)

Il target price per le azioni MPS-Monte dei Paschi di Siena è stato invece fissato a quota 7,8 euro, rispetto ai 7,76 euro a cui il titolo ha chiuso la sessione di venerdì scorso, 7 novembre 2025.

Barclays ha sottolineato che il target price tiene in considerazione “la più alta distribuzione (di capitale, ovvero un payout lievemente superiore al 100% a partire dal 2026, per assicurare un DPS in crescita su base annua, che riduce lievemente le nostre attese sul capitale)”.

Il potenziale di rialzo individuato per le azioni MPS è dunque limitato, pari a +0,6%, a fronte di un rating pari a equal-weight.

Il rating equal-weight è stato spiegato con l’aspettativa di risultati, da parte di MPS, più solidi rispetto alle indicazioni che arriveranno con il piano industriale, soprattutto grazie alle “ dinamiche migliori del margine netto di interesse ”.

Nello scenario formulato dagli analisti, si intravede per Monte dei Paschi di Siena una corsa fino a 11 euro.

Il titolo invece potrebbe secondo Barclays scendere fino a 4,70 euro. Tra i motivi citati da Barclays alla base di una flessione fino a questo livello, un eventuale ulteriore calo dei tassi di interesse (da parte della BCE), il rischio che gli oneri si rivelino più alti e/o i timori legati a un possibile aumento del rischio del debito sovrano.

Detto questo, in realtà proprio la prospettiva di tassi di interesse dell’area euro che la BCE di Christine Lagarde molto probabilmente continuerà a lasciare invariati, come ha fatto alla fine di ottobre dopo la riunione del Consiglio direttivo a Firenze, sta continuando a fare da assist alle azioni delle banche italiane, in generale.

ABI, Patuelli torna a lanciare l’attenti sull’anno 2026 per le banche italiane

Attenti sul settore sono stati rilanciati tuttavia nel fine settimana dall’ABI, l’associazione bancaria italiana.

In evidenza di nuovo le dichiarazioni rilasciate dal presidente Antonio Patuelli, che ha rimarcato che “il 2026 sarà un anno più complesso per il mondo bancario europeo, e italiano in particolare”, aggiungendo che “non tutto quanto avvenuto nel ’24 e nel ’25 è scontato che si ripeta nel 2026”.

Tra gli ostacoli per la redditività delle banche italiane citati da Patuelli proprio i tassi di interesse decisi dalla BCE, definiti “ un elemento molto condizionante per risultati bancari ”. Tassi che sono già scesi - la BCE ha tagliato il costo del denaro otto volte tra il 6 giugno 2024 e il 5 giugno 2025 -, tanto che Patuelli ha ricordato che “già nel primo semestre 2025 il margine di interesse delle banche era prevalentemente flettente”, aggiungendo che “ora abbiamo i dati dei 9 mesi che risentono di queste riduzioni”.

Il numero uno dell’ABI, che aveva già lanciato un alert sulle banche italiane guardando al futuro, ha osservato a tal proposito che “ a inizio 2026 inizieremo con tassi nettamente più bassi del 2025 ”, che potrebbero scendere ulteriormente anche a causa dell’influenza che le decisioni di politica monetaria della Fed avranno sui tassi dell’Eurozona.

Nel ricordare che, tra i grandi eventi del 2026 ci sarà anche quello relativo alla nomina di un nuovo numero uno della Federal Reserve al posto di Jerome Powell, Patuelli ha parlato di “un impulso politico per la riduzione dei tassi”.

E non finirà qui, visto che “ a novembre ci saranno le elezioni di medio termine (negli Stati Uniti) , che influenzeranno in maniera determinante la politica USA”.

In sostanza, “in un anno elettorale ci sarà la spinta massima per ridurre i tassi ”. Una notizia niente affatto buona per le banche.