In arrivo la bocciatura degli analisti dopo la pubblicazione della trimestrale da parte di Mediobanca. Attenti alle azioni.

Le azioni di Mediobanca, la banca su cui MPS-Monte dei Paschi di Siena è riuscita a mettere le mani grazie al successo della sua OPS, si confermano oggi tra le peggiori dell’indice Ftse Mib di Piazza Affari.

Il titolo ha segnato in avvio subito un calo di oltre l’1%, iniziando la giornata di contrattazioni indossando la maglia nera dell’indice azionario della borsa di Milano.

Il triste primato del titolo peggiore del Ftse Mib è andato poi a Diasorin, che sta affondando a Piazza Affari di circa il 13%.

Trimestrale Mediobanca non piace a Barclays, arriva subito la bocciatura

A zavorrare le quotazioni di Mediobanca, l’effetto negativo dei conti che la banca ha pubblicato a seguito della riunione del Consiglio di Amministrazione, presieduto da Vittorio Umberto Grilli, che ha approvato nella giornata di ieri i risultati individuali e consolidati al 30 settembre di quest’anno.

I risultati sono stati presentati dal neo amministratore delegato Alessandro Melzi d’Eril.

Immediata la reazione degli analisti di Barclays, che hanno rivisto al ribasso il target price sulle azioni Mediobanca dai precedenti 18,4 euro, a quota 17,9 euro per azione.

Così si legge nella nota di Barclays:

“Riduciamo il nostro utile per azione rettificato (EPS) del -1% per i prossimi tre anni. Il principale fattore alla base della nostra revisione sono i ricavi, parzialmente compensati dai costi. Abbassiamo il nostro prezzo obiettivo (PT) da €18,4 a €17,9”.

Il peso dei costi legati alle OPS di MPS e su Banca Generali inciso nei conti

Il bilancio annunciato da Mediobanca, relativo al primo trimestre che si è concluso il 30 settembre 2025, ha messo in evidenza un utile netto consolidato di pertinenza del periodo, prima dei costi legati alle OPS di MPS e su Banca Generali (che Mediobanca in quest’ultimo caso ha lanciato, per poi ritirarla, nel tentativo di difendersi dalla banca senese) a 321,7 milioni di euro, sostanzialmente in linea con lo scorso anno (-2,5%). Il ROTE adj si è collocato al 12,8%.

Mediobanca ha precisato che l’utile netto consolidato contabile è stato invece pari 291,2 milioni dopo aver recepito i costi straordinari legati alle OPS (quelle per l’appunto di MPS, andata a segno, e su Banca Generali) per 45,3 milioni. Costi straordinari che, su base netta, sono ammontati a 30,5 milioni, per le spese dirette e per le consulenze finanziarie e legali connesse alle operazioni, così come a causa dell’impatto a conto economico della chiusura anticipata dei piani di LTI, dunque alla decisione di interrompere prima del previsto i piani di incentivazione a Lungo Termine (LTI = Long-Term Incentive).

I ricavi di Mediobanca del trimestre sono ammontati a 867,6 milioni, stabili su base annua, grazie alla diversificazione delle attività e delle fonti di reddito (WM -1,8% a 224,3 milioni, CIB -6% a 171,2 milioni, CF +6,9% a 335,3 milioni, INS +12,7% a 129,6 milioni).

Sotto i riflettori il margine di interesse, ovvero la voce di bilancio legata alla direzione dei tassi di interesse dell’area euro decisa dalla BCE.

Piazzetta Cuccia ha presentato un margine di interesse (NII) pari a 478,5 milioni, in flessione dell’1,3%, definendo il suo trend “ resiliente alla riduzione dei tassi di mercato ”.

Le commissioni sono state invece pressoché invariate a 232,3 milioni, mentre è cresciuto il contributo di Assicurazioni Generali (da 105,4 a 128,7 milioni).

Mediobanca ha reso noto che il risultato operativo è pari a 417,1 milioni (-2,6%) con un rapporto costi/ ricavi che si è confermato “contenuto al 43,9% e un costo del rischio stabile a 51bps”.

Rispetto al trimestre precedente, la banca ha sofferto tuttavia un calo dei ricavi (-8,9%), scontando il “minor contributo di Assicurazioni Generali (-20,3%) e dell’attività di trading (da 40,9 a 27,2 milioni) nonché un calo delle commissioni (-8,7%), collegato anche alla stagionalità estiva, elementi in parte compensati dalla minor componente variabile del costo del personale”.

Barclays spiega il giudizio negativo sulle azioni Mediobanca. Tagliate previsioni EPS per tre anni

Tornando al giudizio negativo di Barclays sulle azioni Mediobanca, gli analisti hanno spiegato la decisione di tagliare in media dell’1% le previsioni sull’utile per azione rettificato (EPS) di MB per i prossimi tre anni, facendo notare che, nel trimestre, “l’attività di Corporate Banking (CB) è stata solida, mentre Corporate & Investment Banking (CIB) e Wealth Management (WM) sono risultati deboli ”.

Gli esperti hanno messo in evidenza che, “nel complesso, i ricavi sono stati inferiori alle nostre attese”. Non solo.

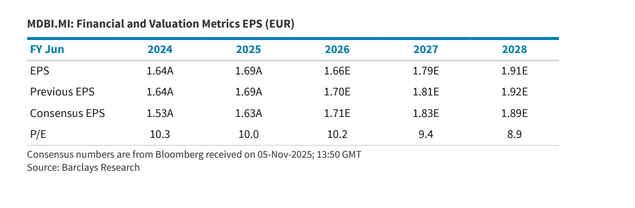

Barclays ha tagliato le previsioni sull’EPS di Mediobanca per i prossimi tre anni

I nuovi EPS (utile per azione) di Mediobanca attesi da Barclays. Il paragone con i precedenti EPS attesi e con quanto previsto dal consensus degli analisti intervistato da Bloomberg (Fonte Barclays)

Barclays ha tagliato le previsioni sull’EPS di Mediobanca per i prossimi tre anni

I nuovi EPS (utile per azione) di Mediobanca attesi da Barclays. Il paragone con i precedenti EPS attesi e con quanto previsto dal consensus degli analisti intervistato da Bloomberg (Fonte Barclays)

Barclays ha scritto nella nota dedicata a Piazzetta Cuccia che “ la performance del titolo MB dipenderà in larga misura da MPS e in particolare dai commenti relativi a una potenziale fusione”.

Gli analisti hanno sulle azioni Mediobanca un rating Overweight, a fronte di un giudizio positivo sulle banche europee. Il target price è stato per l’appunto abbassato con un taglio del 3%.

Ancora Barclays, nel suo commento successivo alla pubblicazione dei conti da parte di Mediobanca, ha riassunto così alcuni punti salienti della trimestrale:

“Il margine d’interesse netto (NII) è stato in linea con le nostre previsioni, a €379 milioni (-3% rispetto al trimestre precedente), riflettendo un livello molto elevato del NII nel consumer banking (CB), ma andamenti più deboli negli altri segmenti (crescita limitata dei volumi nel CIB, costo dei depositi/liquidità per WM e per le funzioni di holding). Le commissioni sono diminuite del 9% su base trimestrale, rimaste stabili su base annua, e risultate inferiori del 5% rispetto alle nostre attese; questo calo è dovuto principalmente a CIB e WM, i cui risultati sono stati particolarmente deboli trimestre su trimestre, mentre le commissioni del CB hanno continuato a crescere. I costi operativi sono diminuiti del 12% rispetto al trimestre precedente (per effetto della stagionalità normale) e aumentati del 3% su base annua. Il Costo del rischio (CoR) è stato migliore delle nostre attese, a 51 punti base, rispetto ai 56 punti base stimati per il primo trimestre (Q1E). Il coefficiente CET1 si è attestato al 15,8%, riflettendo un payout ratio in contanti del 100%”.

Le azioni Mediobanca oscillano attorno a 16,62 euro. Rimangono osservati speciali anche i titoli del Monte dei Paschi di Siena, anch’essi scambiati sul Ftse Mib di Piazza Affari, in attesa del grande giorno in cui anche la banca senese alzerà il velo sulla trimestrale, ormai arrivato.