Con l’Italia che rimane sotto procedura di infrazione UE, cosa accadrà ai BTP e allo spread?

A una domanda postagli sulle possibili ripercussioni sui BTP di una Italia ancora intrappolata nella procedura di infrazione UE per deficit eccessivo, così ha risposto due giorni fa il ministro dell’Economia e delle Finanze Giancarlo Giorgetti:

“Le agenzie di rating le ho incontrate a Washington e le incontro periodicamente, conoscono perfettamente la situazione e hanno perfettamente coscienza di quello che sta avvenendo sulla crescita a livello globale. C’è un confronto tranquillo e sereno sulla finanza pubblica. Quello che sta accadendo non agevola le prospettive, una stretta monetaria innescherebbe un circolo vizioso a danno di imprese, famiglie e stati sovrani”.

Giorgetti non nasconde timore tassi BCE. E ora c’è anche caso Italia ancora sotto procedura

Giorgetti non ha dunque nascosto il rischio di un peggioramento della percezione degli investitori nei confronti Titoli di Stato dell’area euro, in generale, e dunque anche nei confronti dei BTP, pur addebitandolo non tanto alla permanenza dell’Italia nella procedura UE per deficit eccessivo, quanto al pericolo di eventuali rialzi dei tassi da parte della BCE.

Il ministro aveva lanciato d’altronde un avvertimento alla Banca centrale europea già qualche giorno prima.

Gli investitori, invece, senza ignorare ovviamente le conseguenze negative che un rialzo dei tassi da parte della BCE avrebbe in generale su tutti i bond sovrani dell’area euro, l’interrogativo sui potenziali effetti della tranvata sul governo Meloni appena arrivata dall’Eurostat se lo stanno ponendo.

Ansia BTP e spread scattata con guerra, poi rientrata. E ora?

La domanda è più che pertinente, se si considera che l’ansia sui BTP e sullo spread è già scattata.

L’inizio della guerra USA-Iran ha avuto infatti ripercussioni immediate sul trend dei BTP, riportando sotto i riflettori lo spread BTP-Bund che, dai minimi dal 2008 a 60 punti base circa, nel mese di marzo si è impennato fino a quota 100, sulla scia di rendimenti schizzati a ben oltre il 4%.

L’allarme è in parte rientrato, ma non l’ansia di un nuovo peggioramento, acuita soprattutto dalla realtà dei fatti: un’Italia che rimane ancora nel girone dei Paesi sotto procedura UE.

Cronaca dei rendimenti dei BTP e dello spread. Il fattore DFP

Oggi lo spread BTP-Bund viaggia attorno a 81 punti base, a fronte di rendimenti dei BTP in rialzo al 3,85% e rendimenti dei Bund a 10 anni al 3,04%.

Va inoltre sottolineato che da un pezzo i rendimenti dei BTP sono tornati a superare gli yield francesi, oggi al 3,70%, con lo spread Italia-Francia tornato positivo, pari a ben +15 punti base.

La minaccia di un’erosione di fiducia degli investitori nei confronti dei BTP, insomma, è tornata a palesarsi da un po’. D’altronde, oltre al deficit il rapporto debito-PIL rimane ostinatamente alto ed è atteso anche in crescita, come è emerso dal DFP (Documento di Finanza Pubblica) ex DEF appena annunciato, mentre le previsioni sul PIL dell’Italia sono state riviste al ribasso.

BTP più a rischio con possibile rotta di collisione dell’Italia di Meloni con UE?

Nelle ultime ore si è parlato inoltre del rischio che l’Italia entri in rotta di collisione con l’UE, visto che ieri la Presidente del Consiglio Giorgia Meloni, più che l’attivazione della clausola salvaguardia per la difesa, ha chiesto che si intervenga sulla “priorità delle spese energetiche”, non escludendo lo scostamento di bilancio.

Oggi, per esempio, i rendimenti dei BTP sono quelli che salgono più di tutti.

Per ora la situazione rimane sotto controllo, come dimostra il fatto che, nell’ultimo mese, i rendimenti dei BTP (la cui traiettoria rialzista condiziona il trend delle spese per gli interessi) sono quelli che hanno riportato il trend migliore tra quelli degli altri bond sovrani delle principali economie dell’Europa.

Gli yield italiani sono scesi infatti di 10 punti base, a fronte del calo di 6pb dei rendimenti degli OAT francesi, del rialzo di 1 pb dei rendimenti dei Bund tedeschi e dell’incremento di 3 pb dei rendimenti dei Gilt UK.

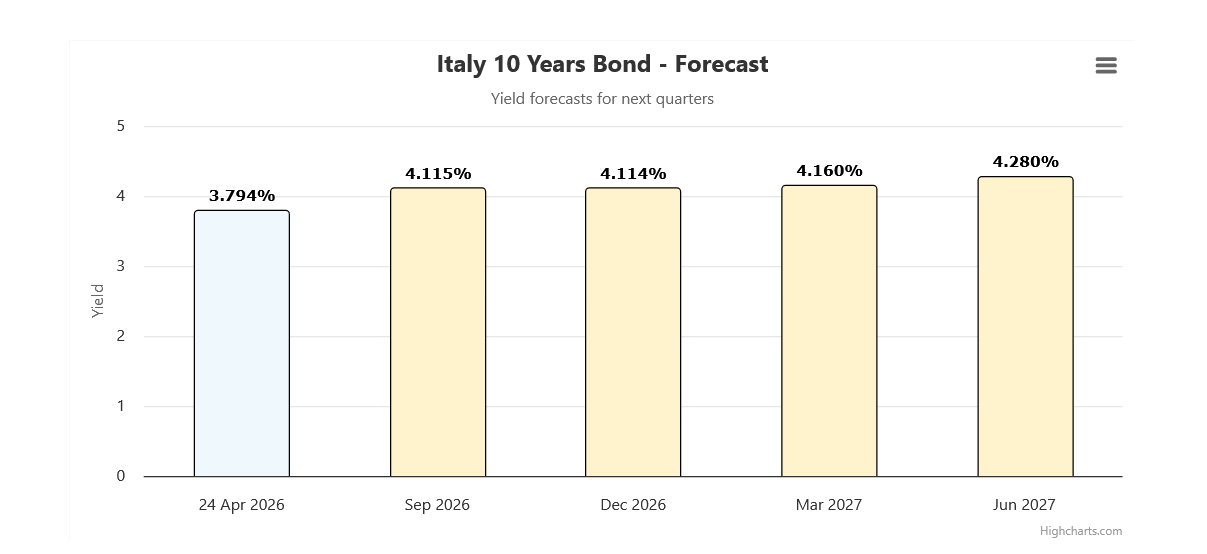

La tabella che spaventa. Previsioni su rendimenti BTP

Ma attenti alle previsioni che sono state stilate da alcuni analisti, che fanno impallidire chi punta sui BTP.

Per il mese di dicembre 2026, le stime sono di un balzo dei rendimenti dei BTP a 10 anni di 32 punti base circa, al 4,114%, mentre per il mese di giugno 2027, i rendimenti sono attesi in ulteriore crescita al 4,28%.

Il tutto riassunto in un grafico che, decisamente, non promette bene per l’Italia. Non forse previsioni shock, se si considera che la BCE sembra destinata a ignorare gli appelli che arrivano dagli esponenti del governo Meloni e a tornare a rialzare i tassi, a fronte di una inflazione che, per effetto della guerra USA-Iran, ha già iniziato a puntare verso l’alto. Inevitabile, dunque, la spinta rialzista dei rendimenti.

Le previsioni stilate sul trend dei rendimenti dei BTP a 10 anni

Boom dei rendimenti decennali dei BTP in vista? Le previsioni puntano a yield di oltre il 4,2% nel mese di giugno 2027 (Fonte Highcharts.com)

Le previsioni stilate sul trend dei rendimenti dei BTP a 10 anni

Boom dei rendimenti decennali dei BTP in vista? Le previsioni puntano a yield di oltre il 4,2% nel mese di giugno 2027 (Fonte Highcharts.com)