In meno di 15 giorni, Fed e Bce passano dal rialzo dei tassi a nuove prospettive espansive. Ma se il mercato si basa su emergenze cicliche e progressive, quale sarà - e con quali costi - la prossima?

Sono state le azioni della Nato guidata dagli Stati Uniti che hanno gradualmente spinto fino al conflitto Russia-Ucraina. Parole e musica del portavoce del ministero degli Esteri cinese, Zhao Lijian, E per quanto venga spontaneo ricondurre queste parole alla retorica da contrapposizione, farlo sostanzierebbe un errore madornale. Perché non solo rappresentano il corollario a uno status diplomatico di mediazione che ormai il mondo intero riconosce a Pechino, bensì perché si pongono in diretta continuità politica e di deterrenza rispetto a queste,

Risposta della diplomazia cinese al tweet di Mike Pompeo sulla sovranità di Taiwan

Fonte: Global Times

Risposta della diplomazia cinese al tweet di Mike Pompeo sulla sovranità di Taiwan

Fonte: Global Times

sempre in uscita dal ministero degli Esteri cinese e risalenti a non più tardi di quattro giorni fa.

Ora, l’accavallarsi di portavoce può confondere rispetto al grado di attendibilità dei messaggi ma, stante la sparata di Mike Pompeo sul dovere statunitense di riconoscere Taiwan come nazione sovrana, pubblicata su Twitter prima di imbarcarsi per Taipei, la minaccia sottostante è univoca. E chiarissima: non provate a mettere in campo una provocazione in stile ucraino per Taiwan. Perché reagiremo immediatamente come ha fatto la Russia. Ma con conseguenze ben peggiori. E se uniamo a questo quadretto da Guerra fredda 2.0 l’intenzione della Cina di entrare prepotentemente nel capitale dei colossi russi di energia e commodities, ecco che il quadro assume contorni a dir poco disarmanti. L’ossessione occidentale di destituire Vladimir Putin, base del regime sanzionatorio in atto e che sta garantendo a Pechino shopping strategico a costo zero, di fatto otterrà un unico risultato: trasformare Mosca in un protettorato de facto di Pechino.

Ovvero, garantire il monopolio totale delle materie prime al nuovo ordine orientale del mondo. Per chi temeva i contraccolpi della Belt and Road Initiative sugli equilibri geopolitici del mondo, davvero un successone. Soprattutto, alla luce delle basi negoziali che sembrano essere emerse dal terzo round di colloqui e che potrebbero portare a un cessate-il-fuoco: ovvero, stop all’adesione Nato dell’Ucraina e riconoscimento di Donbass e Crimea come territori sovrani. Ciò che Mosca chiedeva fin dall’inizio. E a cui Kiev si è opposta, portando la situazione alle estreme conseguenze. Tutti quei morti e quei profughi, soltanto per arrivare a un compromesso che era già possibile? Pare di sì. Il presidente Zelensky, quale copione ha recitato? Perché se davvero pensava di poter contrastare e respingere l’esercito russo con le sue forze, è un pazzo. Ma se pensava di poter alzare la posta, coinvolgendo direttamente la Nato nel conflitto, di fatto generando un effetto Sarajevo per la Terza guerra mondiale, è ancora peggio. Cui prodest?

La risposta potrebbe trovarsi in questi due grafici,

Andamento dell’indicatore delle condizioni di stress finanziario globale

Fonte: Goldman Sachs

Andamento dell’indicatore delle condizioni di stress finanziario globale

Fonte: Goldman Sachs

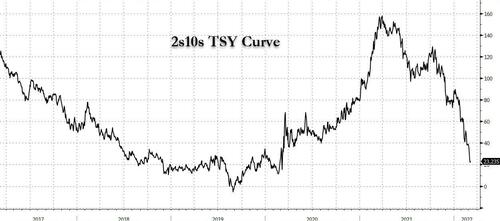

Andamento della curva di rendimento 2-10 anni del Treasury Usa

Fonte: Bloomberg

Andamento della curva di rendimento 2-10 anni del Treasury Usa

Fonte: Bloomberg

di fatto. Fatta eccezione per il caos pandemico del marzo 2020, oggi le condizioni monetarie globali sono a un tale livello di stress che per trovare una pietra di paragone occorre tornare a quando i tassi Fed Funds erano al 2,50%. Fall-out di mercato per conflitto e sanzioni, tonfi azionari, prezzi dell’energia fuori controllo. Il mix perfetto per ottenere il risultato che mostra la seconda immagine, di fatto la certificazione che - alle condizioni attuali - ogni mossa di contrazione della Fed spingerebbe il mondo in una recessione conclamata e a tempo di record. La curva dei rendimenti Usa 2-10 parla chiaro: oltre 20 punti base di calo. Perché mai alzare i tassi, quindi? L’ampliamento degli spread del credito e la prezzatura preventiva di interventi sul costo del denaro per frenare l’inflazione avevano già generato stress sufficiente a mettere le Banche centrali in pre-allarme: la guerra ha piantato il proverbiale nail in the coffin, il chiodo che sigilla la bara.

Se infatti il Congresso ha appena dato via libera a 13,6 miliardi di aiuti all’Ucraina e agli alleati europei, occorre sottolineare come lo abbia fatto all’interno di un piano di intervento da 1,5 trilioni di dollari per finanziare le agenzie federali fino alla fine dell’anno. Warfare at its finest. L’Europa, dal canto suo, non solo ha offerto sul piatto d’argento alla Bce (che si riunisce da oggi) la possibilità di rinviare il ritocco sui tassi e la fine degli acquisti obbligazionari (prevista per il 31 marzo) ma ha anche messo in cantiere un mega pieno di sostegno tramite emissione di nuovi Eurobond. Esattamente come fatto per contrastare la pandemia. Di fatto, deficit a valanga. Insomma, meno di quindici giorni di guerra hanno cancellato dalla lavagna delle incombenze della Banche centrali l’incubo peggiore.

Non a caso, i mercati festeggiano come pazzi. E questi ultimi due grafici

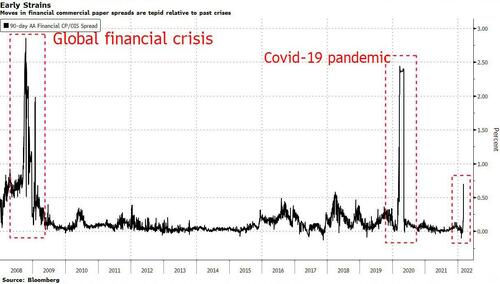

Andamento del costo per le commercial paper a 90 giorni

Fonte: Bloomberg/Zerohedge

Andamento del costo per le commercial paper a 90 giorni

Fonte: Bloomberg/Zerohedge

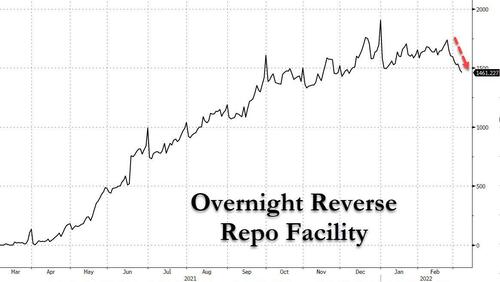

Andamento dei controvalori di utilizzo della facility di reverse repo

Fonte: New York Fed/Zerohedge

Andamento dei controvalori di utilizzo della facility di reverse repo

Fonte: New York Fed/Zerohedge

ci mostrano come proprio il mondo della finanza si fosse premurato di inviare segnali tali di stress da garantire ulteriori alibi e scusanti per una lunga pausa alle tentazioni di taper, se questo si fosse reso necessario. Non solo il costo per il prestito a 90 giorni di commercial paper il 4 marzo era salito all’1,12%, sideralmente lontano dal picco dai picchi di crisi legati al crollo Lehman e alla pandemia ma livello di impennata da mettere in prospettiva con 9 trilioni di bilancio Fed e 1,6 miliardi di liquidità parcheggiata quotidianamente al reverse repo.

E proprio la facility della Fed di New York, da trimestri proxy della sovrabbondanza di liquidità, negli ultimi giorni aveva visto contrarsi i volumi di utilizzo. Tradotto, le banche facevano sapere al mercato di accantonare cash in previsione di rischi imminenti. Insomma, più chiaro e sfrontato di così, si muore. Ma in Ucraina si è morti davvero. Ora la domanda può apparire retorica ma non lo è: se l’andamento delle crisi strutturali necessarie a mantenere in vita questo sistema disfunzionale di debito e leverage è progressivo a livello di intensità e conseguenze, cosa dobbiamo attenderci da qui alle elezioni di mid-term? Quale sarà la prossima crisi e a quali costi comporterà, così da fare in modo che la ruota del sistema continui e girare e il criceto corra e non si ribelli?