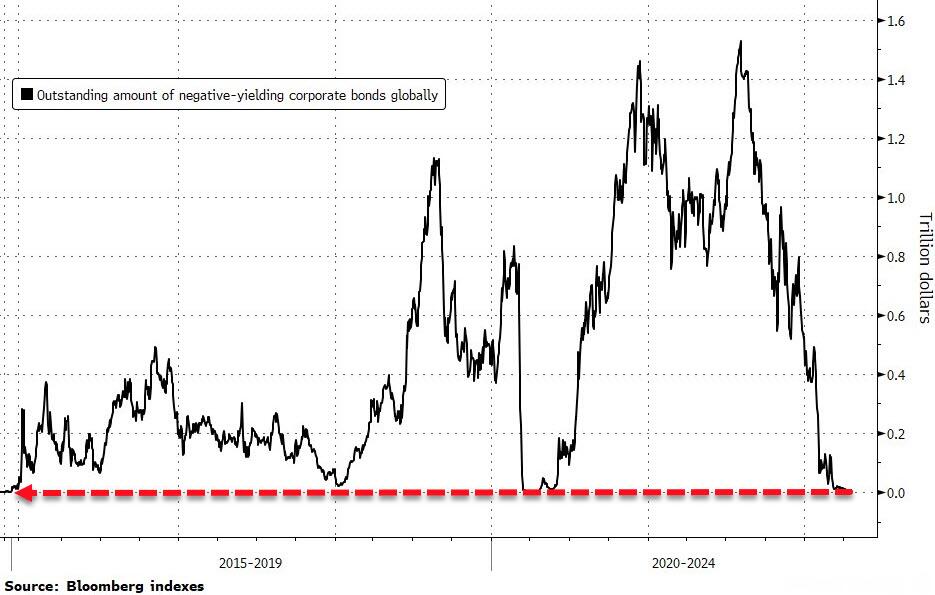

Da 1,5 trilioni di controvalore solo dell’agosto scorso, i bond investment-grade con rendimento sotto zero sono spariti. Sell-off sull’azionario o fine della normalizzazione dei tassi di interesse?

Soltanto lo scorso agosto, il debito corporate investment-grade con rendimento pari a zero o negativo aveva un controvalore globale di 1,5 trilioni di dollari, in gran parte concentrato in Europa. Come mostra questo grafico,

Controvalore dell’indice del debito corporate investment-grade globale

Fonte: Bloomberg/Zerohedge

Controvalore dell’indice del debito corporate investment-grade globale

Fonte: Bloomberg/Zerohedge

alla chiusura di venerdì scorso, l’indice di Bloomberg che ne traccia l’andamento, calcolandone il valore sul punto mediano dei prezzi di bid and ask, segnava zero. Insomma, il credit market a livello globale è tornato attrattivo. Cosa dobbiamo attenderci, di fatto?

Un aggravamento della sell-off sull’azionario che si sostanzi in una big rotation? Oppure occorre guardare all’altro lato della Luna, quello che potrebbe spiazzare tutti quanti a vedere i rendimenti negativi tornare in auge a fronte di una prezzatura di mercato per un totale reverse delle scelte di normalizzazione monetaria delle Banche centrali? Tradotto, siamo certi che la spinta inflazionistica che sta armando la mano a Fed e Bce risulterà più forte dei venti di recessione che cominciano a spirare da Est? Uno scenario simile, infatti, impone un rallentamento netto dell’economia europea - essendo il mercato del Vecchio Continente quello più sensibile a questa dinamica sul debito corporate -, tale appunto da configurarsi come una vera e propria recessione.

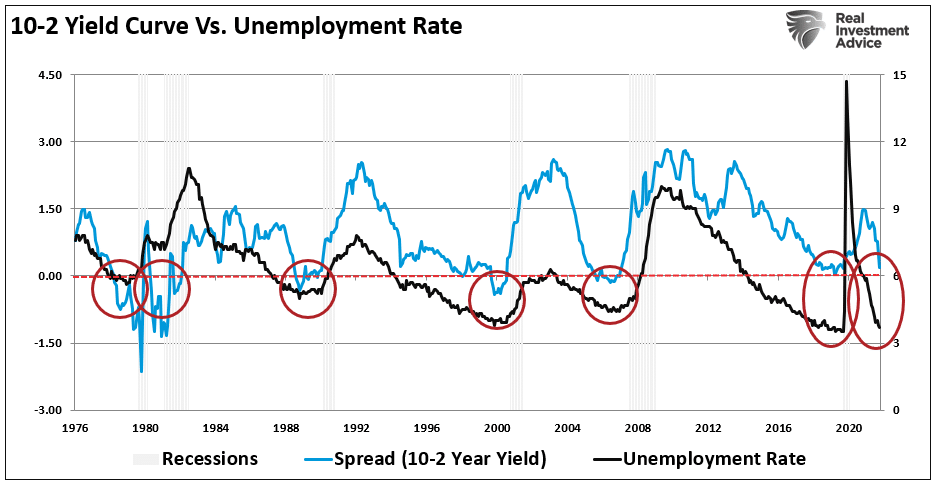

Ad oggi, nessuno sembra voler pronunciare chiaramente e in contesti ufficiali quella parola. Ma sia la Bundesbank che la Bce hanno lanciato ammonimenti più che espliciti legati a uno stop drastico e totale dell’approvvigionamento energetico dalla Russia, facendo riferimento a potenziali percentuali di contrazione del Pil che obbligatoriamente aprono scenari recessivi. E, di fatto, ipotesi non troppo remote di un ripensamento rispetto ai tassi. E se la Bce appare più sensibile al tema, questi due grafici

Correlazione fra curva Treasury 2-10 anni e tasso di disoccupazione Usa

Fonte: Real Investment Advice

Correlazione fra curva Treasury 2-10 anni e tasso di disoccupazione Usa

Fonte: Real Investment Advice

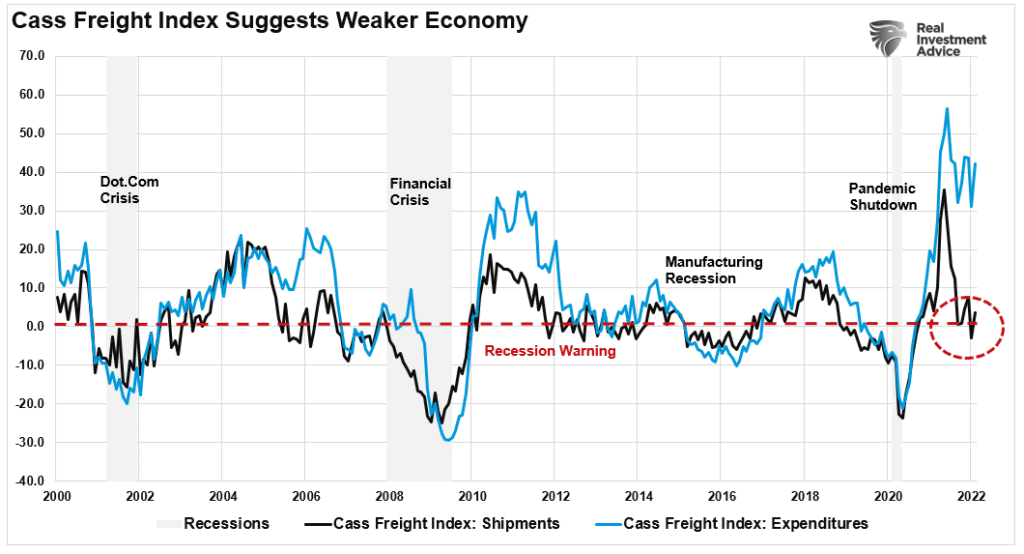

Andamento dell’indice del trasporto merci Cass correlato a recessioni

Fonte: Real Investment Advice

Andamento dell’indice del trasporto merci Cass correlato a recessioni

Fonte: Real Investment Advice

mostrano chiaramente come anche l’economia Usa non sia esattamente in traiettoria di boom, sia a livello di reale dinamiche occupazionali che appaiono meramente di re-hiring dei posti persi con lo lockdown, sia a livello di indice del trasporto merci Cass. E quando un analista come Lance Roberts termina il suo ragionamento con una frase simile - However, we suspect the Fed will be back to zero interest rates, and monetary QE, far sooner than many expect - forse occorre rivedere l’intera strategia di posizionamento del portfolio. E, soprattutto, smettere di ignorare i clamoroso segnali di recessione globale in predicato di morphing in stagflazione ufficiale che spirano dalla Cina e stanno già influenzando mezzo mondo. Meglio allacciare le cinture, perché gli scossoni paiono assicurati. Come il crescente rischio di restare con il cerino in mano, mentre mezza sala da ballo già si sta spostando - ancorché a passo di danza, tanto per dissimulare - verso l’uscita di sicurezza.