Già azzerato dopo la caduta del governo Bayrou, lo spread BTP-OAT va ancora di più sotto lo zero. C’è anche altro alert. Intanto sell colpiscono Borsa Parigi ed euro.

La notizia delle dimissioni del primo ministro francese Sébastien Lecornu scatena le reazioni immediate dei mercati, che tornano a bocciare senza pietà gli asset finanziari della Francia.

Il made in France viene scaricato senza tanti problemi: gli smobilizzi colpiscono i Titoli di Stato francesi OAT, facendo schizzare i rendimenti e rendendo dunque ancora più salate le spese per gli interessi che Parigi deve pagare sul prpprio debito pubblico, che non solo non accenna a diminuire ma che, secondo gli analisti, è destinato a salire ulteriormente.

Vendite anche sull’euro e sulla borsa di Parigi, quest’ultima zavorrata dal trend negativo delle banche francesi.

Vendite sugli OAT portano spread Italia-Francia a scendere sotto lo zero

I sell sugli OAT allargano la forbice dello spread BTP-OAT, a svantaggio della Francia e a vantaggio dell’Italia: il riferimento è allo spread Italia-Francia a 10 anni che, subito dopo la caduta del governo Bayrou, si era azzerato, diventando già negativo per la prima volta nella storia dell’euro e che oggi scivola ancora di più sotto lo zero.

Gli smobilizzi che colpiscono gli OAT fanno infatti impennare i rendimenti decennali di ben 8 punti base, portandoli a balzare al 3,58%, valore più alto del 3,55% dei rendimenti decennali dei BTP (che salgono di 4 punti base).

Lo spread BTP-OAT a 10 anni si attesta così al valore negativo pari a -3 punti base.

Bond Francia percepiti come i più rischiosi in area euro. Attenzione all’altro spread

Ora, tra i Titoli di Stato principali dell’area euro, il triste primato dei rendimenti più alti tocca alla Francia di Emmanuel Macron: ciò significa che i bond transalpini vengono considerati più rischiosi dei debiti di tutte le altre economie, Italia inclusa.

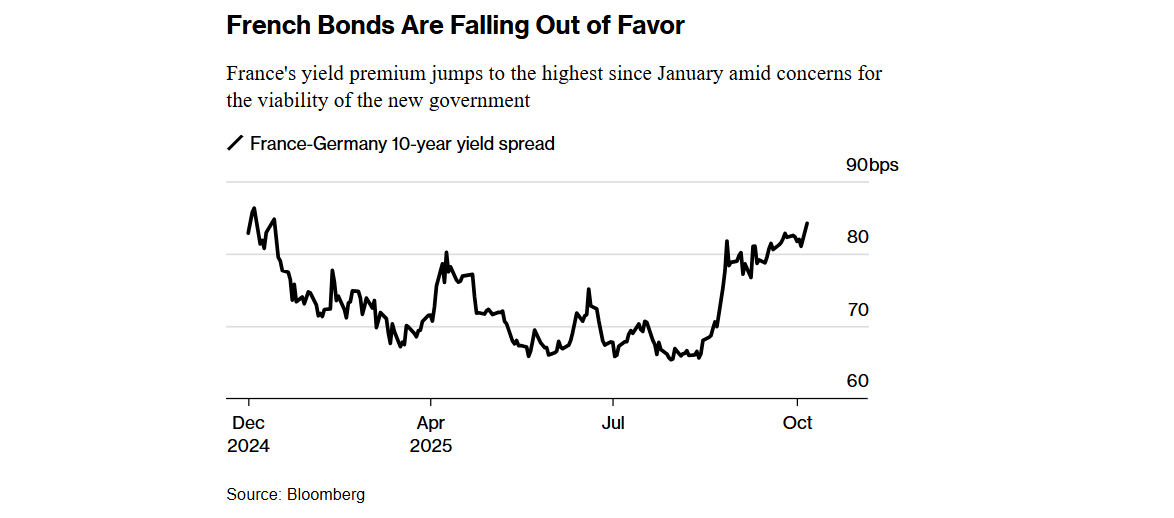

E mentre l’Italia di Meloni vede un grande motivo di vanto nel trend negativo dello spread BTP-OAT (quando gli economisti avvertono che la verità è che sempre più Paesi europei, così come del mondo, stanno sulla stessa barca), c’è l’altro spread che fa paura, ovvero lo spread OAT-Bund a 10 anni, ergo spread Francia-Germania: praticamente, (il ’vero’ spread a cui gli economisti guardano per monitorare il rischio di Parigi, così come lo spread BTP-Bund a 10 anni è il ’vero’ spread a cui si guarda per valutare il rischio dell’Italia).

Questo differenziale rischia infatti di tornare a testare, come fa notare l’articolo di Bloomberg, quota 90 punti base, la soglia pericolo testata nel 2024, quella record dal 2012. Per ora il valore di questo parametro finanziario oscilla attorno a 84 punti, al record da gennaio.

Ma il caos istituzionale e politico della Francia è tale da non potere escludere il ritorno verso livelli più elevati.

Spread Francia-Germania o anche spread OAT-Bund verso quota 90 pb

La soglia di 90 punti base è la soglia pericolo per lo spread OAT-Bund a 10 anni. Testata l'ultima volta nel 2024, corrisponde al valore record dal 2012. (Fonte Bloomberg).

Spread Francia-Germania o anche spread OAT-Bund verso quota 90 pb

La soglia di 90 punti base è la soglia pericolo per lo spread OAT-Bund a 10 anni. Testata l'ultima volta nel 2024, corrisponde al valore record dal 2012. (Fonte Bloomberg).

leggi anche

Tranvata Francia e spread BTP-OAT a zero. Ovvero, sono questi i 2 bond euro più rischiosi

Caos Francia pagato anche dall’euro-dollaro e dalla borsa di Parigi

La crisi interminabile francese è tale che a cadere è anche ovviamente la borsa di Parigi, ovvero l’indice azionario Cac 40. Paga il prezzo della crisi francese anche l’euro dollaro, con il cambio EUR-USD che capitola di oltre lo 0,60% nella seduta odierna, bucando la soglia di $1,17.

La moneta unica, va ricordato, fa dietrofront dopo aver chiuso la migliore settimana in un mese, la scorsa settimana, scattando fino a quota $1,1739, a fronte di un dollaro che è stato assaltato dagli smobilizzi a causa degli effetti dello shutdown negli Stati Uniti.

Il Dollar Index, capitolato venerdì scorso fino a quota 97,77, ha sofferto la settimana peggiore dal mese di luglio. Ma oggi le vendite si accaniscono contro l’euro, che paga la crisi francese.

Per quanto riguarda la borsa di Parigi, l’indice di riferimento Cac 40 è scivolato fino a -2% circa, assistendo soprattutto al calo dei titoli delle banche francesi, che scontano l’esposizione al debito sovrano di Parigi.

E così le azioni Société Générale affondano fino a -5,6%, BNP Paribas fa -4,4%, Crédit Agricole -4,4%.

Il commento di Scope Ratings, così aumenta ancora di più rischio paralisi politica

Commenta così il nuovo capitolo del dramma politico francese Thomas Gillet, Director, Sovereign and Public Sector di Scope Ratings:

“Le dimissioni del primo ministro Lecornu, arrivate appena un giorno dopo l’annuncio del suo gabinetto, riflettono la crescente instabilità politica della Francia e aumentano ulteriormente il rischio di una paralisi politica. Le persistenti difficoltà a varare riforme strutturali in un parlamento altamente frammentato, la breve durata dei governi di centrodestra che crollano durante i dibattiti sul bilancio e l’incapacità di formare una coalizione di governo di centrodestra stabile offuscano le prospettive fiscali e politiche della Francia”.

Gillet ha continuato, spiegando che “ l’attuale scossa politica accresce il rischio di ritardi nell’approvazione del bilancio 2026 e limita in modo significativo le prospettive di misure significative di consolidamento fiscale nel bilancio del prossimo anno”.

Tutto ciò alimenta “una incertezza” che va ulteriormente “a detrimento della fiducia nella capacità del governo di attuare in modo continuativo un piano di consolidamento fiscale ” e che “aumenta la probabilità che i risultati di bilancio si rivelino peggiori rispetto allo scenario di base previsto da Scope”.

A questo punto, il presidente Macron fa fronte a un “numero limitato di opzioni”, ovvero “ nominare un nuovo primo ministro per cercare nuovamente negoziati di coalizione”, o “ indire un nuovo turno di elezioni anticipate ”.

Scope Ratings conclude la nota ricordando che “tuttavia, la crescente frammentazione e polarizzazione politica, insieme alle imminenti scadenze elettorali, rendono sempre più complesso l’outlook politico della Francia, aumentando il rischio di ulteriori instabilità nel breve periodo”.

leggi anche

L’Italia umilia la Francia a colpi di spread

Spread OAT-Bund ha superato spread BTP-Bund

Occhio anche al commento di Gianni Piazzoli, CIO di Vontobel Wealth Management SIM, che ricorda che “la sfida francese sta nell’aumentare le entrate per coprire una spesa pari al 57% del PIL (quella che in Italia è al 50%)” aggiungendo che sul come lo decideranno i francesi.

In questo momento, ha fatto notare l’esperto di Vontobel, “sappiamo che nell’incertezza i mercati possono essere particolarmente aggressivi nel vendere, lo spread OAT-Bund a 87bps questa mattina supera gli 83bps dello spread BTP-Bund”.

La view di Piazzoli è che “possiamo però aggiungere che oltre un certo livello il mercato ipotizzerà l’intervento della BCE con il ricorso al TPI per stabilizzare la situazione, un’ipotesi alquanto prematura ma un deterrente che da solo potrebbe frenare una deriva”.

Affrontando il nodo delle finanze pubbliche, “stando all’aggiornamento dei conti francesi inviato all’UE nel mese di aprile il deficit francese si collocherebbe a 155 € miliardi, ovvero al 5,2% del PIL quest’anno, dopo una prima manovra dal 5,8% del 2024”.

Il CIO di Vontobel conclude così la nota:

“In teoria alla Francia era concesso fino al 2029 per arrivare al deficit del 3%, finora si pensava che tale via sarebbe passata da un target intermedio (difficilissimo) del 4,7% nel 2026, ora c’è una probabilità dell’esercizio provvisorio che lascerebbe il deficit sopra il 5%”.