La denuncia del sindacato FABI: “le famiglie continuano a pagare tassi più alti anche quando il costo del denaro è sceso”. Quella trasmissione dei tassi BCE che si è inceppata.

Fino a che punto i tagli dei tassi di interesse varati dalla BCE hanno davvero aiutato gli italiani, pronti a bussare alla porta delle banche per accendere un mutuo?

Non molto, secondo un report stilato dalla divisione di Analisi e ricerche della FABI, che è stato pubblicato ieri, 11 settembre 2025, stesso giorno in cui la Banca centrale europea ha lasciato i tassi invariati, per la seconda volta consecutiva.

Il tasso sui depositi, nello specifico, è rimasto fermo al 2%, con Lagarde che ha ribadito che la BCE continua a versare in una buona posizione facendo capire che, al momento, non c’è alcuna fretta di tornare a tagliare i tassi, dopo le 8 sforbiciate che sono state annunciate tra il 6 giugno 2024 e il 5 giugno 2025.

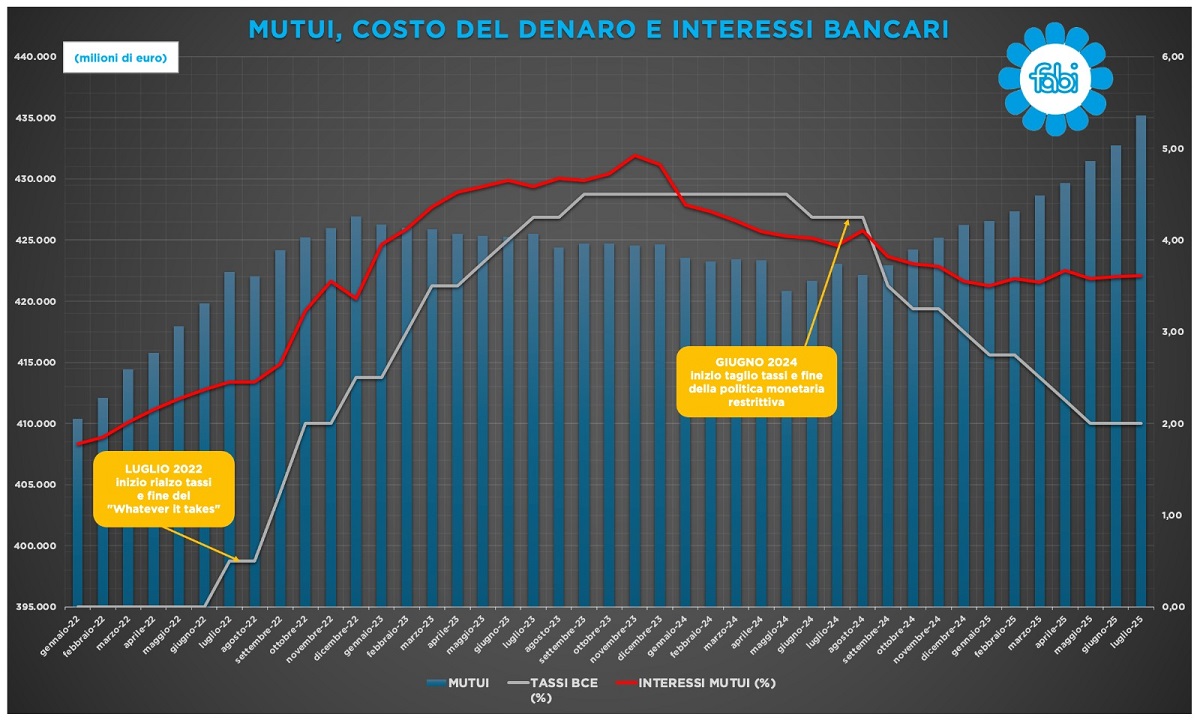

In teoria, quei tagli, che hanno abbassato il tasso sui depositi di ben 200 punti base in un solo anno, avrebbero dovuto tradursi in chiari benefici a favore degli italiani (e cittadini in generale dell’area euro), desiderosi di acquistare una casa, e dunque pronti a chiedere un mutuo. Nella realtà, le cose sono andate in modo diverso.

Mutui, banche nel mirino della FABI post tagli ai tassi BCE. Colpa di quello spread

L’aiuto c’è stato, ma non in proporzione alla discesa dei tassi di interesse decisa dalla BCE. Qualcosa si è inceppato, come ha confermato la FABI.

Il rapporto del sindacato dei bancari numero uno in Italia ha puntato il dito contro le banche italiane, a causa di quello spread che rimane alto, nonostante, i tagli dei tassi varati dalla Banca centrale europea.

La FABI non ha negato gli effetti positivi del ciclo di allentamento monetario lanciato dall’Eurotower sui portafogli degli italiani, scrivendo nell’analisi che, grazie a quelle sforbiciate, i mutui in Italia “ sono tornati a crescere, con oltre 12 miliardi di euro di incremento negli ultimi 12 mesi ”.

Praticamente, le banche italiane hanno erogato “ un miliardo al mese in più ”, per permettere ai cittadini di comprare casa, attraverso l’accensione di nuovi mutui. Fin qui, tutto bene.

Peccato che, allo stesso tempo, “ la trasmissione della politica monetaria dalle banche alle famiglie ” si sia fermata. Tradotto. I benefici derivanti dai tagli dei tassi avviati dalla BCE hanno prodotto i loro effetti positivi solo in parte, almeno secondo la ricerca.

E questo perché, “se da gennaio 2024 gli istituti di credito avevano addirittura anticipato la discesa del costo del denaro, da settembre dello stesso anno i tassi applicati sui nuovi mutui si sono stabilizzati ben al di sopra dei livelli del tasso di riferimento della BCE, fermandosi tra il 3,6% e il 3,9% nonostante i tassi ufficiali siano scesi al 2%”.

Mutui e interessi bancari. Occhio al valore del TAEG, in Italia al 3,61%. Spread addirittura in rialzo

Proprio su questo differenziale si sono accesi i riflettori della FABI. Si tratta dello spread, ergo della differenza tra il tasso della BCE, che è stato lasciato fermo al 2% anche nella riunione di ieri e gli interessi bancari che, in Italia “resta superiore a 1,6 punti percentuali”.

La prova del nove è arrivata dalla pubblicazione, nel mese di luglio, dell’ultimo dato relativo alla media del TAEG (tasso annuo effettivo globale), che è stato individuato al 3,61% (rispetto al 2% del tasso sui depositi della BCE): “Ne consegue che lo ’spread’ tra tasso BCE e interessi bancari è a quota 161 punti base rispetto al livello “zero” di settembre 2024 ” quando, paradossalmente, i tassi ufficiali della Banca centrale europea, a seguito dei primi allentamenti del ciclo monetario partiti in data 6 giugno, erano ben più alti rispetto ai valori a cui sono poi scesi con i continui tagli dei tassi che l’Eurotower ha lanciato (decidendo di fermarsi la prima volta soltanto nel mese di luglio e ieri, nel BCE Day dell’11 settembre).

L’attacco alle banche italiane c’è tutto. Così la divisione di Analisi & Ricerche della FABI:

“Vuol dire che banche hanno di fatto smesso di trasferire alla clientela i benefici derivanti dalla riduzione del costo del denaro, preferendo preservare i margini di profitto. Tra le cause, la prudenza degli istituti di credito per il quadro macroeconomico internazionale ancora incerto, la volontà degli istituti di credito di voler mantenere ancora alto il margine d’interesse (cioè il guadagno legato ai prestiti) e la debolezza della domanda da parte della clientela. Una situazione che, di fatto, limita l’efficacia della politica espansiva della BCE e penalizza soprattutto le famiglie più vulnerabili, limitando l’accesso al credito e rallentando la ripresa economica”.

L’impatto dei tagli dei tassi varati dalla BCE sugli interessi imposti dalle banche sui mutui

La denuncia della FABI: «Se da gennaio 2024 gli istituti di credito avevano addirittura anticipato la discesa del costo del denaro, da settembre dello stesso anno i tassi applicati sui nuovi mutui si sono stabilizzati ben al di sopra dei livelli del tasso di riferimento della BCE, fermandosi tra il 3,6% e il 3,9% nonostante i tassi ufficiali siano scesi al 2%». (Fonte Analisi e ricerche FABI)

L’impatto dei tagli dei tassi varati dalla BCE sugli interessi imposti dalle banche sui mutui

La denuncia della FABI: «Se da gennaio 2024 gli istituti di credito avevano addirittura anticipato la discesa del costo del denaro, da settembre dello stesso anno i tassi applicati sui nuovi mutui si sono stabilizzati ben al di sopra dei livelli del tasso di riferimento della BCE, fermandosi tra il 3,6% e il 3,9% nonostante i tassi ufficiali siano scesi al 2%». (Fonte Analisi e ricerche FABI)

leggi anche

Miglior tasso mutuo luglio 2025, la classifica

Tassi mutui imposti dalle banche italiane ancora alti. Tutti i motivi

Detto questo, i segnali di miglioramento nel mercato dei mutui sono stati ricordati. La FABI ha parlato infatti di una ripartenza del mercato dei finanziamenti per la casa: “Dopo un lungo periodo di frenata dovuta all’impennata del costo del denaro, lo stock dei mutui alle famiglie ha mostrato segnali di ripresa a partire da metà dello scorso anno: dai 423,1 miliardi di euro registrati a luglio 2024 – tra i livelli più bassi degli ultimi due anni – il volume è salito progressivamente, raggiungendo i 435,1 miliardi a luglio 2025”.

L’aumento dei volumi dei mutui è stato dunque superiore ai 12 miliardi, nell’arco di 12 mesi, fenomeno “che segna un’inversione di tendenza netta rispetto alla fase di contrazione registrata tra fine 2022 e inizio 2024, quando l’inasprimento dei tassi da parte dell’Eurotower aveva congelato il mercato dei mutui ”.

Questi risultati positivi sono stati tuttavia compensati negativamente dal “ malfunzionamento della trasmissione della politica monetaria ”, visto che i numeri dimostrano che “il meccanismo attraverso il quale le decisioni della BCE dovrebbero tradursi in condizioni finanziarie più favorevoli per famiglie e imprese si è interrotto o, quanto meno, si è indebolito ”.

Insomma, le banche italiane, “ pur beneficiando di un costo della raccolta in calo, non hanno trasferito integralmente questi benefici ai clienti finali ” preferendo preservare i margini di interesse, mantenendo i tassi alti sui nuovi prestiti ”, a causa del “contesto ancora incerto”.

Gli esperti hanno fornito di fatto una motivazione all’atteggiamento degli istituti di credito: la richiesta di credito per gli immobili da parte delle famiglie è ancora debole, elemento che, di fatto, non le incentiva a tagliare “troppo i tassi per competere”, visto che “ la domanda di mutui non è esplosiva ”:

E così “ la cinghia di trasmissione si è allentata ”, con la discesa dei tassi ufficiali da parte della BCE che “ ha prodotto effetti solo parziali sul mercato, e con un certo ritardo ”, ha ripetuto ancora il sindacato, parlando di una “frizione”, che “ rappresenta un limite per l’efficacia della politica monetaria e può rallentare la ripresa dell’economia reale ”, dal momento che, “per molte famiglie italiane – soprattutto giovani e lavoratori precari – il costo del denaro resta ancora troppo elevato per accedere al credito, e questo compromette le prospettive di investimento, crescita e benessere ”.

Insomma, “il comportamento delle banche nel secondo semestre del 2024 e nei primi mesi del 2025 segnala una rottura del meccanismo virtuoso tra la BCE e i mutuatari finali ”.

Sileoni (FABI), le famiglie continuano a pagare tassi più alti anche con il calo del costo del denaro

Così ha commentato la situazione attuale il segretario generale della FABI, Lando Maria Sileoni:

“Le famiglie italiane vivono oggi in un equilibrio precario: da una parte la necessità di sostenere le spese quotidiane, dall’altra la paura di assumere impegni di lungo periodo. Lo dimostrano i numeri: crescono i prestiti a breve termine, cala lo slancio verso i mutui e gli investimenti strutturali. Si consuma solo per necessità e si chiede credito solo quando inevitabile, spesso scegliendo ciò che è facilmente gestibile. Il credito al consumo, in crescita costante, rischia di trasformarsi in un problema se non accompagnato da tutele adeguate. Al contrario, i mutui – che tradizionalmente sono l’indicatore di fiducia delle famiglie – non registrano un aumento significativo. L’acquisto della casa, soprattutto per i giovani, sembra ormai un miraggio: tassi più alti, accesso difficile, condizioni poco favorevoli. La trasmissione della politica monetaria della BCE si è inceppata. Da mesi i tassi ufficiali sono stati ridotti, ma le condizioni applicate dalle banche restano elevate. È il segno che qualcosa non ha funzionato nella cinghia di trasmissione: le famiglie continuano a pagare tassi più alti anche quando il costo del denaro è sceso. Per questo servono risposte nuove, come promesso dal governo, che intende potenziare le garanzie statali e introdurre altre misure per aiutare i giovani a comprare casa, realizzando il sogno di una vita. È l’unico modo per correggere le distorsioni di un mercato immobiliare che progressivamente espelle chi ha redditi normali, soprattutto nelle grandi città. Il credito deve tornare a essere una leva di emancipazione sociale e non ridursi a mero strumento di sopravvivenza. Il debito non può essere vissuto solo come emergenza, altrimenti corre il rischio di trasformarsi in un cappio che soffoca le possibilità di crescita del Paese”.