Spread BTP-Bund a 10 anni attorno a quota 110 punti base, con i rendimenti decennali dei Bund e dei BTP che, dopo aver fatto dietrofront nella giornata di ieri, prezzando la paura di una recessione USA alimentata da alcune dichiarazioni del presidente americano Donald Trump, tornano oggi a salire. I rendimenti dei BTP si riavvicinano così alla soglia pericolo del 4%, che è stata sforata la scorsa settimana, sia prima che dopo l’annuncio del sesto taglio dei tassi di interesse dell’area euro in occasione del BCE Day. A impennarsi, nelle sedute del 5 e 6 marzo 2025, sono stati tuttavia soprattutto i Bund, a conferma di come stavolta non siano stati i bond italiani o gli OAT francesi a contagiare con i rispettivi problemi di Roma e di Parigi le altre obbligazioni dell’area euro e la carta tedesca in particolare quanto, piuttosto, il contrario.

Sono stati infatti proprio i Bund a infettare il mercato, crollando a ritmi tali da far volare i rendimenti a 10 anni al ritmo più forte dalla caduta del muro di Berlino nella sessione dello scorso 5 marzo, e tali da portare lo spread BTP-Bund a scivolare anche sotto la soglia di 100 punti, poi prontamente riconquistata. Tutto a causa di quel bazooka fiscale da 500 miliardi di euro promosso dall’imminente governo di Berlino, che sarà guidato dal neo cancelliere Friedrich Merz, con la svolta epocale che interesserà il principio costituzionale tedesco di freno al debito e che condizionerà molto probabilmente anche il trend dei tassi di interesse decisi dalla BCE, così come farà il piano di difesa comune in UE che l’Europa di Ursula von der Leyen ha tutta l’intenzione di attuare.

Proprio questa questa prospettiva di una Unione europea costretta a fare più debito per finanziare le maggiori spese militari ha alimentato la scorsa settimana la tensione sul mercato dei titoli di Stato europei, con l’attenzione che si è focalizzatasoprattutto sullo scatto dei rendimenti e non più, invece, sullo spread BTP-Bund: quest’ultimo, secondo alcuni strategist, non più un parametro sufficiente a misurare un eventuale rischio dell’Italia. Snobbati anche gli altri spread europei che calcolano il differenziale tra i rendimenti dei Paesi del blocco e quelli della carta tedesca. D’altronde, ormai tutti i rendimenti dei bond sovrani dell’Eurozona, Bund inclusi, vanno nella stessa direzione all’unisono. È diventato così quasi normale, in queste ultime sedute, parlare perfino della fine dello spread, a fronte di outlook bearish sulla carta teutonica. Meglio guardare direttamente ai rendimenti dei bond sovrani e, se proprio si vuole avere chiaro il quadro del rischio Paese, a un altro parametro finanziario.

BTP, attenti ai rendimenti e ai loro effetti sulla spesa per interessi

L’impennata dei rendimenti dei titoli di Stato è sicuramente un fenomeno da monitorare, per la correlazione che esiste tra i rendimenti e le spese per interessi che ogni economia deve sostenere; per l’Italia, le indicazioni non sono sicuramente buone, visto che i rendimenti decennali dei BTP rimangono nei pressi del 4%, ai massimi del 2025 e al record dal luglio del 2024, valore che rischia di smontare alcune previsioni ottimistiche che erano state elaborate dall’Ufficio parlamentare di bilancio sul trend della spesa per gli interessi dei prossimi anni.

In un’analisi pubblicata alla fine di dicembre 2024, stimando risparmi totali per il periodo compreso tra il 2025 e il 2029 pari a 17,1 miliardi di euro, dunque spese per interessi inferiori, l’UPB aveva menzionato proprio l’impatto delle nuove ipotesi relative alle curve dei rendimenti dei titoli di Stato italiani durante il quinquennio. “Stante il calo dello spread degli ultimi mesi e dei rendimenti sui titoli di stato italiani, le curve dei rendimenti italiani attese per il periodo 2025-29 nella prima metà di dicembre, rispetto alle ipotesi sottostanti le stime della spesa per interessi contenute nel Piano strutturale di bilancio (PSB) 2025, risultano più basse in media di circa 30 punti base in ogni anno del periodo ”, avevano calcolato gli esperti, nelle settimane in cui il governo Meloni inneggiava al calo dello spread e dei rendimenti dei BTP. Calo che si era manifestato sia per la fiducia degli investitori nei confronti della carta italiana che a causa delle aspettative su ulteriori tagli ai tassi da parte della BCE.

Il vento è tuttavia cambiato, e i rendimenti dei titoli di Stato italiani stanno ora salendo: se l’ascesa continuasse - la scorsa settimana i rendimenti dei BTP a 10 anni sono schizzati fino a +40 pb - le spese per gli interessi sul debito tornerebbero a salire in Italia.

Ansia BTP, ma quanto alto è il rischio Italia? Occhio ai CDS (credit default swap)

Detto questo, per chi trema all’idea che i BTP possano essere travolti da una nuova eventuale crisi del debito italiano, per effetto del maggior debito che stavolta tutta l’UE si accollerebbe per finanziare il piano della difesa comune, va ricordato che esiste un altro parametro che misura il rischio Italia e, più in generale, il rischio default di un Paese.

Questo parametro è riassunto nell’acronimo di CDS, ufficialmente credit default swap: si tratta, per la precisione, di contratti che gli investitori acquistano per tutelarsi dall’eventuale rischio default dei bond.

Quando il valore dei CDS sale, vuol dire che la domanda di questi contratti cresce in modo significativo, a conferma di come il timore per il default di una obbligazione si intensifichi e i detentori delle obbligazioni si affrettino a tutelarsi dal rischio a essa legato. In caso contrario, se le quotazioni dei credit default swap diminuiscono, significa che i mercati prezzano una flessione del rischio Paese.

Dai CDS segnali rassicuranti all’Italia. Il trend degli ultimi anni

Ebbene, proprio i CDS stanno inviando un segnale che, a fronte dei vari alert sul debito - che, nel caso dell’Italia, non mancano mai - si presentano decisamente rassicuranti.

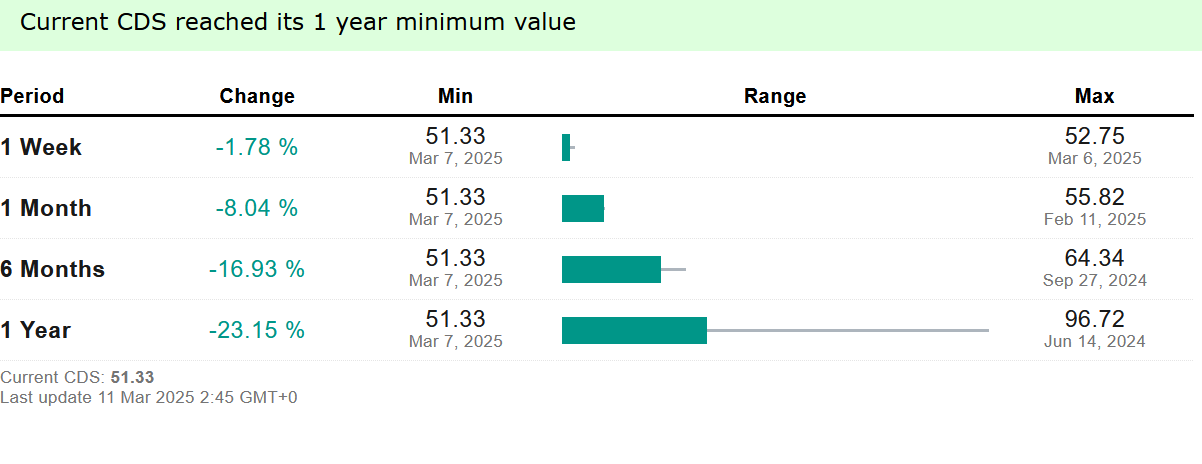

Stando all’ultima rilevazione di oggi, 11 marzo 2025, emerge che il valore dei credit default swap sul debito pubblico a 5 anni dell’Italia è pari a 51,33 punti base, ai minimi degli ultimi 8 anni, che sono stati testati tra l’altro proprio la scorsa settimana, nel vivo della tempesta che si è abbattuta sulle obbligazioni governative dell’area euro.

Nelle stesse sessioni e settimane in cui si paventava il tonfo dei Bund, dei BTP e di tutti i bond dell’area euro e si assisteva al crollo delle loro quotazioni, in realtà dal mercato dei CDS non arrivava nessun allarme, tutt’altro.

Ai valori di oggi, i CDS a cinque anni sull’Italia sono reduci anzi da una flessione che, nell’ultimo mese, è stata pari a un calo dell’8%. E i livelli sono decisamente inferiori rispetto ai massimi degli ultimi 8 anni, che sono stati testati in corrisponde di 286,1 punti il 21 novembre 2018.

Il trend dei CDS sul debito dell’Italia a 5 anni dell’ultimo periodo

Rischio Italia decisamente sotto controllo, anzi in ritirata, come dimostra il trend dei CDS (credit default swap) dei BTP a 5 anni su base settimanale, mensile, degli ultimi 6 mesi e dell'ultimo anno. (Fonte World Government Bonds)

Il trend dei CDS sul debito dell’Italia a 5 anni dell’ultimo periodo

Rischio Italia decisamente sotto controllo, anzi in ritirata, come dimostra il trend dei CDS (credit default swap) dei BTP a 5 anni su base settimanale, mensile, degli ultimi 6 mesi e dell'ultimo anno. (Fonte World Government Bonds)

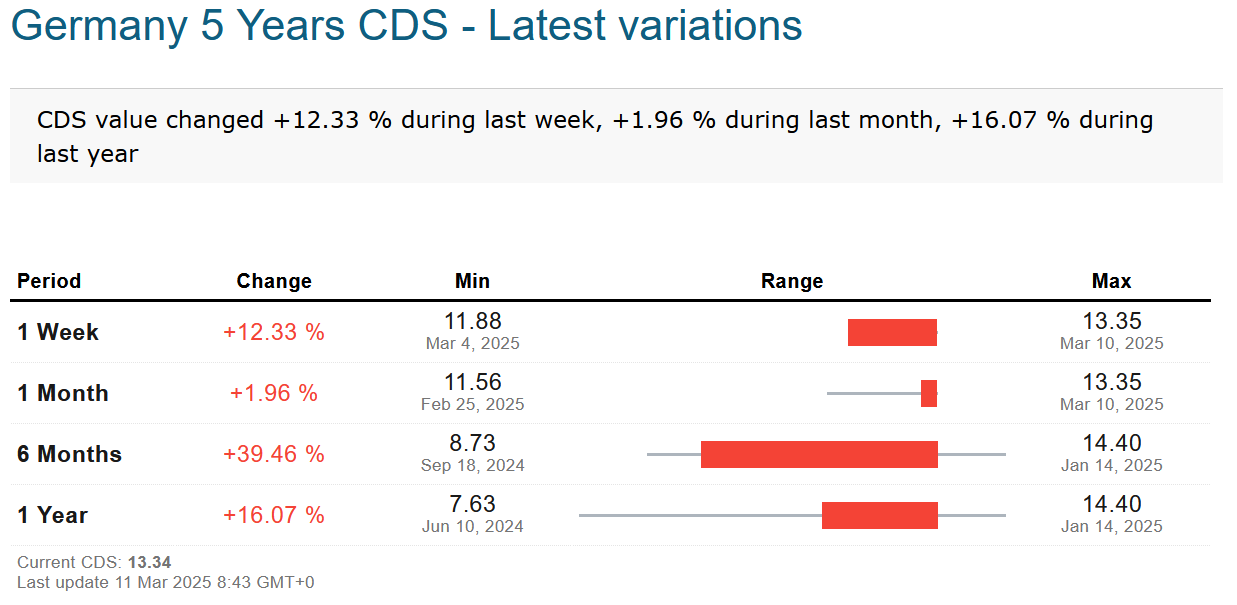

Detto questo, non altrettanto rassicurante è stato in queste ultime settimane, mesi e in questo stesso ultimo anno il trend dei CDS sui Bund a 5 anni. Evidente, come emerge dal grafico, il rialzo dei credit default swap che misurano il rischio default della Germania. Detto questo, il valore assoluto rimane decisamente contenuto.

Il trend dei CDS a 5 anni sui titoli di Stato tedeschi

In rialzo i credit default swap sul debito della Germania a 5 anni. In sei mesi il balzo dei CDS è stato di quasi +40%. (Fonte: World Government Bonds).

Il trend dei CDS a 5 anni sui titoli di Stato tedeschi

In rialzo i credit default swap sul debito della Germania a 5 anni. In sei mesi il balzo dei CDS è stato di quasi +40%. (Fonte: World Government Bonds).