Dopo aver flirtato con la soglia psicologica di 100 punti e averla bucata da un po’, lo spread BTP-Bund oscilla attorno a quota 90. Può scendere ancora?

Dopo aver flirtato con la soglia di 100 punti base, lo spread BTP-Bund a 10 anni ha segnato ulteriori ribassi fino a scendere a un passo da quota 90.

Nella sessione di ieri, il differenziale tra i rendimenti dei BTP e dei Bund a 10 anni ha chiuso in calo 92,2, a fronte di rendimenti dei BTP che sono scesi fino al 3,45%, testando il livello più basso degli ultimi quattro mesi, esattamente dallo scorso 7 febbraio. Oggi lo spread è poco mosso, viaggiando attorno a quota 94 punti base.

Spread BTP-Bund sempre più giù, vicino a bucare quota 90. E poi?

L’attenzione nei confronti della carta italiana rimane alta, con gli investitori che si chiedono a questo punto quanto ancora lo spread abbia spazio per scendere, e toccare magari nuovi minimi della storia.

C’è chi è talmente ottimista da avere ulteriormente rivisto al ribasso le stime già positive formulate in precedenza.

Gli analisti di Barclays hanno annunciato la prossima fermata dello spread in un report dal titolo che dice tutto “ BTPs: Nothing to fear but fear itself ”. Praticamente, è stato fatto notare, se c’è qualcosa che bisogna temere riguardo ai BTP, è la paura stessa.

Firmato dagli analisti Alessandro Di Spirito e Rohan Khanna, il report ha annunciato la nuova view di Barclays, che intravede un ulteriore margine di ribasso per lo spread BTP-Bund a 10 anni, fino a quota 70 punti base.

Possibile? Evidentemente sì, in un momento storico in cui lo spread continua a comprimersi.

Lo spread BTP-Bund si è ristretto troppo? Non per Barclays, che punta a quota 70

Nel far riferimento alla recente caduta dello spread sotto quota 100 punti base, che tanto è stata osannata dalla presidente del Consiglio Giorgia Meloni - così entusiasta da fare una storica gaffe - Barclays si è così rivolta agli investitori che temono che il fondo, per il differenziale, sia stato toccato e che sia arrivato il momento di rassegnarsi al ritorno dei rialzi.

A quanto pare, chi punta sul debito italiano può stare, invece, tranquillo:

“Stavolta le cose andranno diversamente o la paura della storia che si ripete ostacolerà il momentum bullish per lo spread BTP-Bund? Noi (fermamente) propendiamo a favore della prima (ipotesi), considerando il cambiamento di regime che si sta manifestando nel mercato EGB (European Government Bonds), in modo specifico la dissoluzione delle differenze tra i Paesi core e i Paesi periferici (dell’area euro)”.

Secondo Barclays questa grande metamorfosi avrebbe spazio per andare avanti. Motivo per cui, “di conseguenza, abbassiamo il nostro target per lo spread BTP-Bund a 10 anni al range compreso tra 70 e 120 punti base (rispetto ai 90-140 punti base” precedentemente formulati.

Il report di Barclays si è mostrato particolarmente bullish per la carta italiana, con gli analisti che hanno ricordato che il restringimento dello spread va avanti da ben tre anni, tanto che il differenziale oggi viaggia al “valore più basso dell’ultimo decennio”, dopo che i BTP hanno riportato una performance migliore rispetto alla “maggior parte degli altri titoli di Stato” EGB (European Government Bonds) nel 2023, 2024 e 2025 YTD (ovvero dall’inizio dell’anno).

leggi anche

Perché i rendimenti dei BTP stanno per scendere

Famiglie italiane e investitori esteri blindano il debito italiano post BCE

Il grande appetito per i BTP è stato spiegato con il grande interesse mostrato, numeri alla mano dalle famiglie italiane e dagli investitori stranieri che, complessivamente, “ hanno assorbito ciascuno il 50% dell’offerta netta di BTP successiva al QT (Quantitative Tightening) ” varato dalla BCE, “ considerando insieme gli anni 2023 e 2024 ”.

Questo, dopo che la BCE di Christine Lagarde ha iniziato di fatto a mollare i Titoli di Stato di tutta l’area euro già agli inizi del 2023, quando ha deciso di mettere a dieta il proprio bilancio intasato dai bond, sostituendo il QE-Quantitative easing con il bazooka, per l’appunto, noto come QT.

Successivamente, alla fine del 2024, la BCE ha staccato la flebo all’altro bazooka monetario con cui aveva continuato a fare shopping di BTP & Co, ovvero il PEPP-QE pandemico. Ma, per l’appunto, come confermato da Barclays, le famiglie italiane e gli investitori stranieri hanno rivestito un ruolo essenziale nell’aspirare i nuovi BTP offerti dal MEF, facendo le veci, in parte, della stessa Banca centrale europea.

Il fenomeno è continuato anche nei primi due mesi del 2025, hanno sottolineato gli analisti, come confermato dagli ultimi dati di Bankitalia. Barclays ha parlato di fatto di “ un appetito (da parte degli investitori stranieri) che è rimasto particolarmente forte nei primi due mesi del 2025 ”.

Un riferimento è stato fatto inoltre alla “ domanda solida per i BTP Più che sono stati collocati nel febbraio del 2025 ”, a conferma della risposta positiva che i BTP People hanno dato all’appello lanciato dal governo Meloni.

leggi anche

BTP e spread mollati dalla BCE. Il quadro

Spread BTP-Bund sceso troppo? Non per Barclays

Vero è che di recente, con lo spread BTP-Bund che è sceso anche sotto la soglia di 100 punti base, “un numero crescente di partecipanti al mercato ha iniziato a chiedersi se fosse andato troppo in là, sostenendo come, agli attuali livelli, i rischi si presentassero molto asimmetrici”.

Barclays è rimasta tuttavia della sua idea, scrivendo nel report che, “considerando il cambio di regime che noi riteniamo sia in atto, mostriamo cautela nell’utilizzare queste considerazioni alla stregua di una base da cui partire per diventare negativi sullo spread ”.

Il punto è, infatti che, “ senza uno shock/catalizzatore specifico, ogni allargamento dello spread si confermerà probabilmente effimero , (così come lo è stato costantemente negli ultimi anni”. Gli esperti hanno continuato facendo notare anche che “ essere short sui BTP contro i Bund a 10 anni rimane tuttora relativamente costoso ”.

Vero allo stesso tempo che l’Italia rimane sotto i riflettori a causa delle continue preoccupazioni relative alla sostenibilità del suo debito.

Gli stessi economisti del gigante UK prevedono infatti che, “nel breve termine, il rapporto debito-PIL continuerà a salire”, sebbene in modo “lieve”, in parte a causa degli aggiustamenti stock-flussi legati al Superbonus.

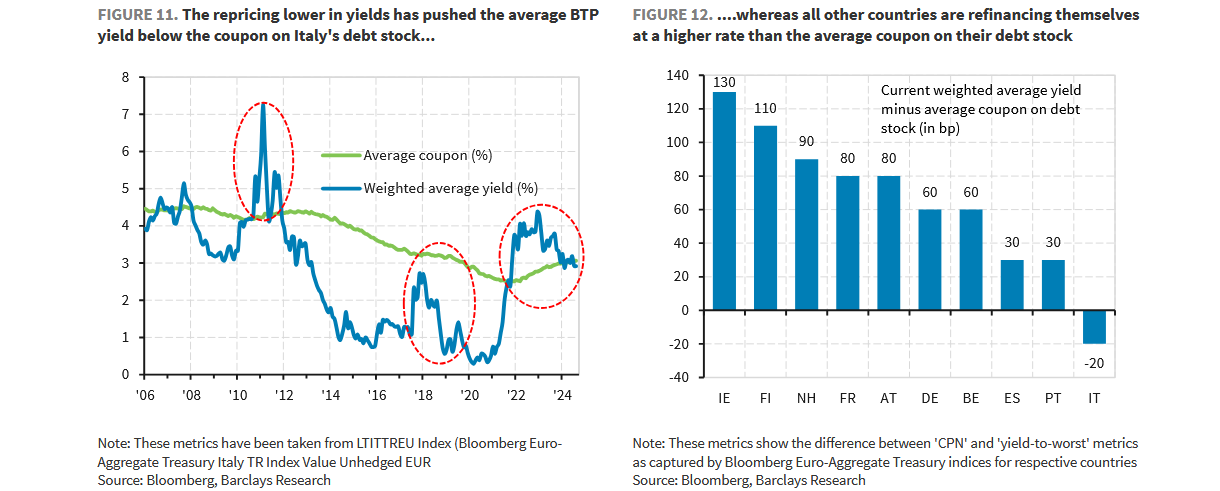

Detto questo, “ci sono anche fattori che inducono all’ottimismo”, come il fatto che il rendimento medio ponderato dell’Italia sia sceso al di sotto della cedola media del debito esistente. Caratteristica che, “se persistesse, stabilizzerebbe o metterebbe sotto pressione il costo medio di finanziamento dell’Italia”.

Tra l’altro, “tra le principali 10 economie dell’area euro, l’Italia è l’unica che al momento presenta un rendimento medio ponderato al di sotto della cedola media sul debito, visto che molti Paesi si finanziano invece con rendimenti superiori di 50-100 punti base rispetto al coupon medio dello stock del debito in circolazione”.

L’Italia è l’unico Paese che presenta un rendimento medio ponderato inferiore al valore medio delle cedole sul debito

L'analisi di Barclays mette in evidenza un altro fattore pro-BTP, facendo notare come tutte le altre economie si rifinanzino a tassi più alti rispetto alla cedola media dei rispettivi stock di debiti. (Fonti: Source: Bloomberg, Barclays Research).

L’Italia è l’unico Paese che presenta un rendimento medio ponderato inferiore al valore medio delle cedole sul debito

L'analisi di Barclays mette in evidenza un altro fattore pro-BTP, facendo notare come tutte le altre economie si rifinanzino a tassi più alti rispetto alla cedola media dei rispettivi stock di debiti. (Fonti: Source: Bloomberg, Barclays Research).

Buy Italia non solo da Barclays

Infine, Barclays ha fatto notare che l’Italia è riuscita a raggiungere un avanzo primario nel 2024, target che dovrebbe essere centrato anche nel corso dei due anni successivi. E, “storicamente, soltanto la Germania e l’Italia hanno generato questi surplus, in forte contrasto con la Spagna e soprattutto con la Francia”.

Insomma, secondo gli economisti di Barclays, nessuna paura per i BTP, a dispetto del debito pubblico che continua a pesare come un macigno sulle casse dello Stato. E Barclays, come è emerso in queste ultime settimane, non è stata certo l’unica a confermare il buy Italia.

Un consiglio ai risparmiatori italiani e a chi guarda ai BTP è arrivato anche da altri economisti. Gli stessi che avevano guardato con timore alla fine del governo Draghi e all’era del governo Meloni. Allo stesso tempo, vale la pena indicare che si allunga anche il numero degli economisti che sostengono che, ormai, lo spread BTP-Bund non ha più il valore che aveva un tempo. Tra questi, il grande gigante americano Goldman Sachs.