Il rapporto firmato da Goldman Sachs dedicato all’Italia. L’approfondimento con il messaggio ai risparmiatori.

Messaggio di Goldman Sachs ai risparmiatori italiani (e non solo): nel corso del 2025, ci sono ancora valide ragioni per continuare a puntare sui BTP, ovvero sui Titoli di Stato di casa. Lo ha scritto chiaramente la divisione di ricerca del colosso di Wall Street nel rapporto a firma di Filippo Taddei che porta il seguente titolo: “European Daily: Italy—Three Reasons to Be Constructive About Italian Debt in 2025”.

Nell’analisi vengono presentati i motivi che suffragano la fiducia che Goldman Sachs ripone nei confronti dei Titoli del debito pubblico italiano: in tutto sono tre.

Tra questi, si mette in evidenza la marcia in più che l’Italia continua a vantare da un bel po’, con il governo Meloni: la stabilità politica. Un asset che paga e che sta giustificando, insieme ad altri elementi, il trend positivo dei BTP e dello spread BTP-Bund a 10 anni: “È da un po’ di tempo che gli spread sovrani italiani si stanno comportando bene, restringendosi in modo graduale dall’autunno del 2022” (lo stesso periodo in cui si è formato il governo Meloni), si legge nel report.

leggi anche

Perché i rendimenti dei BTP stanno per scendere

Goldman Sachs fiduciosa nei BTP e nello spread, ecco perché

Taddei fa notare che il livello attuale dello spread BTP-Bund a 10 anni corrisponde al valore minimo in quasi 5 cinque anni, e a chi teme che il momento positivo per la carta italiana sia vicino alla fine, e che il momento della verità per l’Italia stia arrivando, il consiglio è di rimanere ottimisti. “Alcuni partecipanti al mercato ritengono improbabile che questo trend benigno duri, viste le attese di un aumento del rapporto del debito-PIL (dell’Italia)”.

L’esperto di Goldman Sachs non ignora certamente la presenza di altri venti contrari, come “l’aumento dei tassi reali sovrani” e il trend della spesa per la difesa, destinata a salire dell’1% del PIL entro il 2027, a causa delle sfide geopolitiche a cui l’Europa fa fronte.

Detto questo, ci sono tre motivi che fanno da assist all’Italia e che si riassumono nell’effetto positivo sulla crescita dell’economia del PNRR, nel fatto che i tassi reali, seppur in rialzo, rimangono a livelli inferiori rispetto ai livelli precedenti la pandemia Covid-19 e nel ridotto rischio politico, ovvero nel fatto che l’Italia gode di un governo solido e compatto, eccezione in una storia costellata da governi che sono saltati in aria, in passato, con grande facilità.

Occhio: lo strano caso dello spread BTP-Bund a 10 anni. Il confronto con il PIL

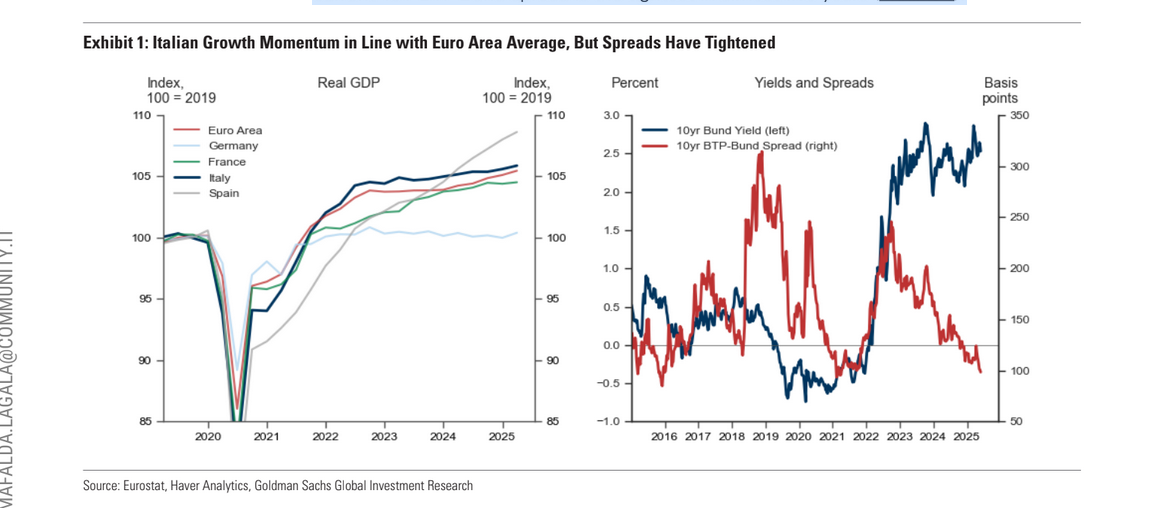

Goldman Sachs mette tuttavia in evidenza una sorta di paradosso. Lo spread BTP-Bund a 10 anni continua a contrarsi dall’autunno nel 2022 a fronte di un trend del PIL dell’Italia (che, contrariamente a quanto sponsorizzato più volte dal governo Meloni, tuttavia non brilla).

Il restringimento del differenziale, si legge nell’analisi, non è insomma il risultato di una performance economica (leggi PIL) superiore rispetto alle altre economie, visto che l’Italia “ha solo recuperato la forte riduzione del PIL sperimentata durante la pandemia”. In numeri, ha fatto notare Goldman Sachs, “il suo PIL è salito infatti quanto la media dell’area euro o la Francia dal 2019”.

Nonostante questo, lo spread BTP-Bund viaggia ai minimi in quasi cinque anni.

La crescita del PIL dell’Italia e il trend dello spread BTP-Bund a 10 anni

Lo spread BTP-Bund a 10 anni viaggia ai minimi in quasi cinque anni, fa notare Goldman Sachs, nonostante il PIL dell'Italia in questi ultimi anni non abbia fatto meglio degli altri. (Fonti Eurostat, Haver Analytics, Goldman Sachs Global Investment Research).

La crescita del PIL dell’Italia e il trend dello spread BTP-Bund a 10 anni

Lo spread BTP-Bund a 10 anni viaggia ai minimi in quasi cinque anni, fa notare Goldman Sachs, nonostante il PIL dell'Italia in questi ultimi anni non abbia fatto meglio degli altri. (Fonti Eurostat, Haver Analytics, Goldman Sachs Global Investment Research).

Alla base di questa dinamica, spiega Goldman Sachs, ci sono diversi fattori, tra cui spicca il fatto che, detto in termini semplici, l’Italia sta facendo i compiti richiesti dall’Unione europea, avendo messo il proprio debito su un sentiero di consolidamento fiscale.

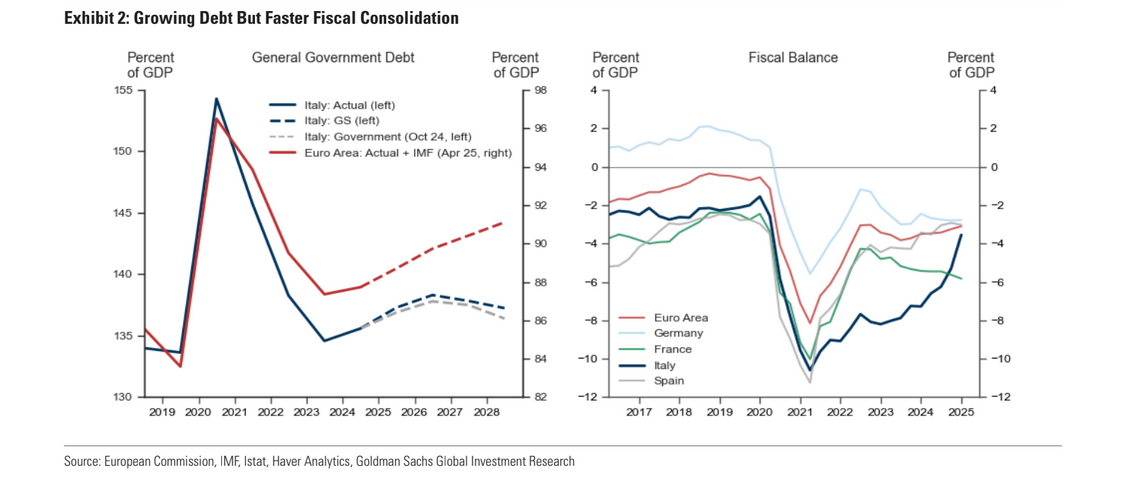

Debito-PIL Italia atteso in rialzo, ma il consolidamento fiscale sarà più veloce

Certo, il rapporto debito-PIL dell’Italia è atteso in crescita. Ma la ragione del suo innalzamento risiede nell’eredità del Superbonus. Nonostante questo effetto, infatti, “noi ci aspettiamo che l’outlook sul debito italiano mostri un profilo più piatto rispetto alla media (dei debiti) dell’area euro”.

A confermarlo è un grafico, che racchiude le previsioni di Goldman Sachs, secondo le quali la crescita del debito-PIL si accompagnerà a una fase di consolidamento fiscale più veloce, che giustifica la fiducia nel trend dei BTP e dello spread.

Il rapporto debito-PIL dell’Italia salirà, a fronte tuttavia di un consolidamento fiscale più veloce

Goldman Sachs prevede per il debito pubblico dell'Italia un outlook più positivo, sulla scia dell'impegno del governo Meloni a tenere sotto controllo i conti pubblici. (Fonti: Commissione europea, FMI, ISTAT, Haver Analytics, Goldman Sachs Global Investment Research).

Il rapporto debito-PIL dell’Italia salirà, a fronte tuttavia di un consolidamento fiscale più veloce

Goldman Sachs prevede per il debito pubblico dell'Italia un outlook più positivo, sulla scia dell'impegno del governo Meloni a tenere sotto controllo i conti pubblici. (Fonti: Commissione europea, FMI, ISTAT, Haver Analytics, Goldman Sachs Global Investment Research).

Merito del governo Meloni ma anche dei fondi UE

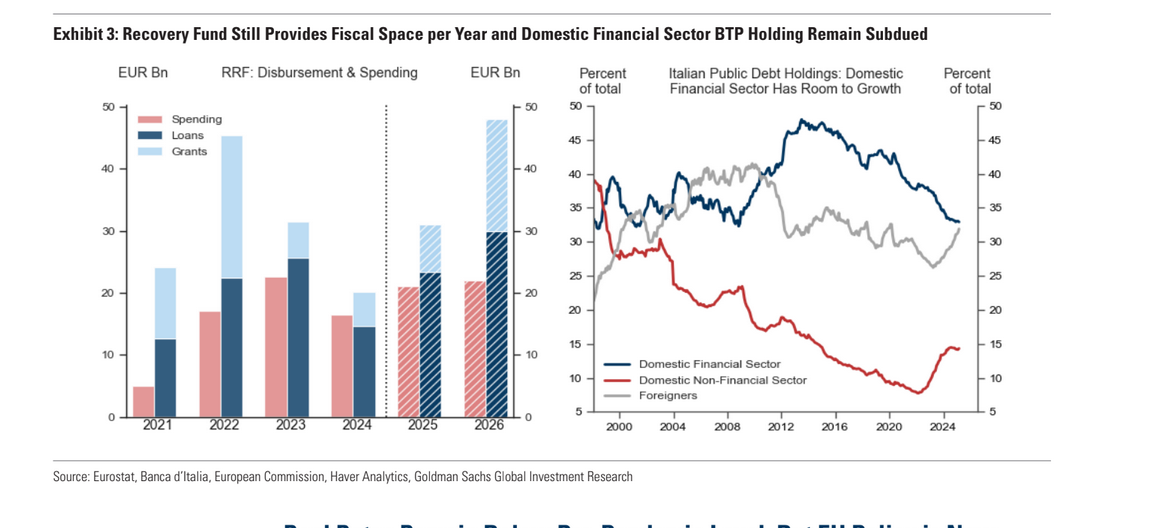

Se il debito italiano è ancora appetibile e può esserlo ancora in questo 2025 agli occhi dei risparmiatori, è inoltre non solo merito del governo Meloni ma anche della pioggia di soldi arrivata in Italia dall’Unione europea, grazie al Recovery Fund.

Goldman Sachs fa notare infatti che, mentre “il governo è impegnato a preservare questo trend (consolidamento fiscale)”, l’outlook è di “un ulteriore miglioramento dei conti fiscali, grazie al supporto significativo dei finanziamenti del Fondo di ripresa europeo ”.

D’altronde, “iniziato nel 2021, il piano europeo (Next Generation EU, che ha dato vita al PNRR) è atteso andare avanti nel 2025 e nel 2026 garantendo uno spazio di manovra fiscale di circa l’1,5% del PIL all’anno ”.

leggi anche

Lo spread non ha più senso, a dispetto di Meloni. Boeri, “è questo a cui dovete guardare”

Goldman Sachs, ecco chi può assorbire le ulteriori emissioni di BTP

Taddei indica inoltre l’altro assist positivo a favore del debito italiano, che arriva da chi è intenzionato a fare ancora shopping di BTP: “Sebbene la domanda da parte dei retail (BTP People) abbia già testato il record l’anno scorso e gli investitori esteri abbiano aumentato la loro esposizione in modo rilevante, il settore finanziario domestico detiene al momento la quota di BTP più bassa in 25 anni ”, fattore da cui emerge che “gli acquirenti domestici hanno spazio per assorbire l’arrivo di una ulteriore offerta di BTP ” (a fronte di una BCE che ha mollato da po’ i BTP e gli altri bond dell’area euro).

Il Recovery Fund dà spazio di manovra fiscale all’Italia

Il settore finanziario domestico italiano ha ancora spazio per assorbire le emissioni future dei BTP. (Fonti: Eurostat, Banca d'Italia, Commissione europea, Haver Analytics, Goldman Sachs Global Investment Research).

Il Recovery Fund dà spazio di manovra fiscale all’Italia

Il settore finanziario domestico italiano ha ancora spazio per assorbire le emissioni future dei BTP. (Fonti: Eurostat, Banca d'Italia, Commissione europea, Haver Analytics, Goldman Sachs Global Investment Research).

BTP incassano il giudizio positivo di Goldman Sachs. Ma occhio all’avvertimento

I BTP sono dunque per ora blindati, spiega Goldman Sachs, sia dalla decisione del governo Meloni di tenere dritta la rotta puntando al risanamento dei conti pubblici che dal “sostegno significativo” dei fondi europei: questi due fattori dovrebbero contribuire a migliorare ulteriormente le finanze pubbliche dell’Italia, anche a fronte di maggiori spese per la difesa, in quanto le previsioni sono di una Europa che riuscirà a finanziare l’ulteriore esigenza di fondi emettendo debito UE.

E una situazione, se è vero che si “tradurrà in livelli di debito e di deficit più alti ”, non costringerà probabilmente l’Italia a emettere una quantità superiore di BTP consentendo, al contempo, “di estendere ulteriormente la maturity in media (del debito) ”.

Insomma, Goldman Sachs mantiene una view, come afferma il titolo dello stesso report, costruttiva sui BTP, pur lasciando intendere che nulla deve essere dato per scontato, a causa delle vulnerabilità strutturali del Paese.

Taddei ricorda infatti che, “sebbene fattori temporanei supporteranno probabilmente l’outlook per il debito italiano di quest’anno, l’Italia è l’unico Paese tra gli EMU4 ad avere sperimentato una crescita della produttività negativa negli ultimi due anni, nonostante il grande sostegno fiscale dato agli investimenti”. E questo significa che “una promozione duratura dei debiti italiani richiederà un miglioramento più strutturale della sua economia ”.

Fermo restando che per ora l’Italia di Meloni ottiene la fiducia firmata da Goldman Sachs. E non è poco, se si considerano le perplessità che gli esperti del gigante americano avevano manifestato ai tempi del collasso del governo Draghi.

leggi anche

BTP e spread mollati dalla BCE. Il quadro