Spread BTP-Bund? Ormai non ha più molto senso. L’analisi di Reuters e il commento dell’ex numero uno dell’INPS Tito Boeri. Altro che gioia di Meloni.

Lo spread BTP-Bund? Ormai non ha più senso o meglio, come minimo non ha più lo stesso significato di prima.

Lo sostiene l’ex presidente dell’INPS Tito Boeri, così come lo sostengono altri economisti, interpellati dalla Reuters, che ha stilato un’analisi sul trend di quel parametro che più di tutto, in questi ultimi 20 anni circa, a partire dalla crisi finanziaria globale, passando soprattutto per la crisi dei debiti sovrani che ha rischiato di mandare in frantumi lo stesso euro, ha misurato il polso del rischio dell’Italia. E la cui importanza, allo stato attuale delle cose, non è più quella di un tempo, per un motivo ben preciso.

La verità è che, in una situazione in cui anche i rendimenti dei Bund tedeschi, in attesa di quel bazooka fiscale che il governo di Berlino di Friedrich Merz è pronto a lanciare, stanno aumentando, lo spread non riflette più il rischio proprio dell’Italia. Ed è da un po’, va detto, che se ne parla, tanto che non sono mancati neanche pronostici sul possibile azzeramento dello stesso spread.

Spread BTP-Bund, l’ossessione è al capolinea? La gioia-gaffe di Meloni e il commento di Tito Boeri

L’analisi di Reuters rincara la dose, nell’articolo “Italians and ’lo spread’, an obsession whose time has passed”.

Tradotto: “ Gli italiani e lo spread, un’ossessione il cui tempo è passato ”. In evidenza la riflessione dell’economista Tito Boeri, ex numero uno dell’INPS, che indica ciò che conta davvero, a questo punto, per l’Italia: “ Ciò che ha importanza è il livello dei tassi di interesse, non lo spread con la Germania ”.

Anche perché, verità inconfutabile, “ l’aumento dei rendimenti tedeschi non aiuta i conti pubblici dell’Italia ”.

“La fissazione dell’Italia per lo spread ora ha molto meno senso”

Dunque, sebbene Meloni abbia accolto il calo dello spread BTP-Bund a 10 anni sotto la soglia di 100 punti in modo trionfante, in realtà l’Italia ha davvero poco a cui brindare.

O, se davvero il desiderio di brindare è così impellente, si può magari esultare, (per ora), guardando più ai rendimenti dei BTP a 10 anni (che per ora rimangono sotto controllo), che non al differenziale su cui i mercati finanziari di tutto il mondo hanno puntato i fari per tanto tempo.

Detto questo, va anche rimarcato che i rendimenti dei BTP a 10 anni, per quanto in discesa, rimangono più alti di tutti quelli degli altri Titoli di Stato principali del blocco.

Motivo: il debito pubblico dell’Italia, da parte dei mercati, viene percepito come quello più rischioso, anche rispetto a quello della Grecia.

A fare questa riflessione è lo stesso articolo di Reuters che, nel ricordare la grande gaffe della presidente del Consiglio Giorgia Meloni - che ha detto giorni fa che il fatto che lo spread sia sceso sotto quota 100 significa che i Titoli di Stato italiani sono più sicuri rispetto ai Bund tedeschi - ricordando, anche, come il ministro dell’Economia e delle Finanze Giancarlo Giorgetti abbia scosso la testa “sorridendo”, ha sottolineato che “i tempi sono cambiati” e che “molti economisti sostengono che, con i rendimenti dei Bund tedeschi che stanno salendo a causa del piano (di Berlino) volto ad aumentare le spese per la difesa e per le infrastrutture, la fissazione dell’Italia sullo spread BTP-Bund ora ha molto meno senso ”.

La storia dello spread BTP-Bund, sotto quota 100 pb anche con Berlusconi e Draghi

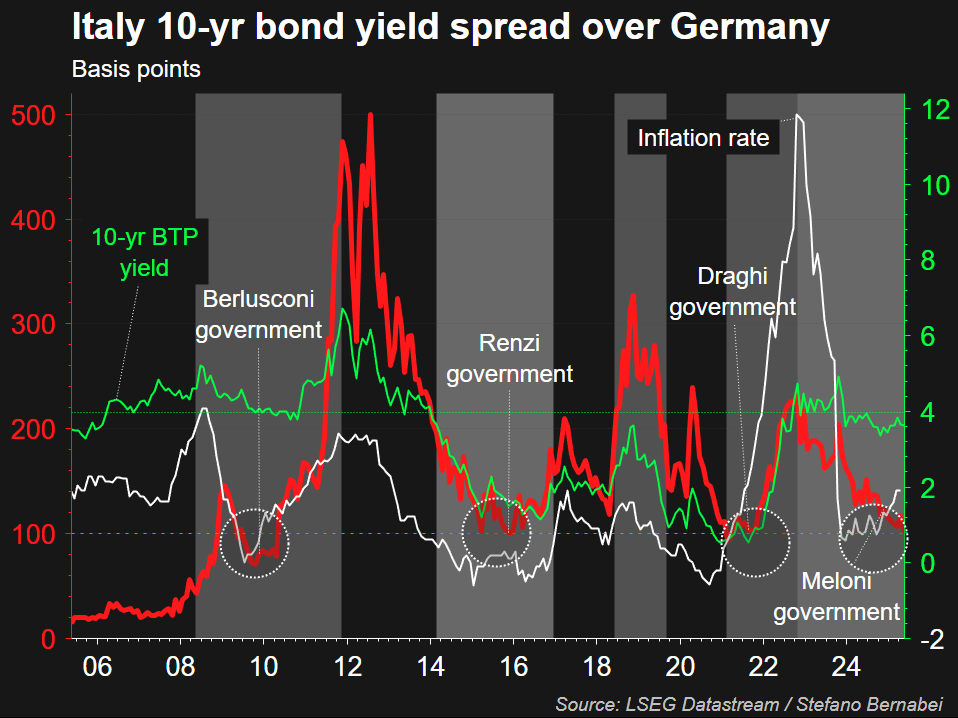

L’articolo di Reuters ha ripercorso la storia dello spread BTP-Bund a 10 anni, sottolineando che, guardando indietro, emerge come il differenziale sia sceso al di sotto della soglia dei 100 punti base anche in passato, quando a guidare l’Italia erano diversi altri governi, per poi tornare a balzare anche subito dopo, a causa di fattori al di fuori del controllo del Paese.

In particolare, per gran parte del 2009, lo spread ha oscillato all’interno di un range compreso tra 80 e 100 punti base, ai tempi del governo di Silvio Berlusconi, prima di schizzare al record volando al di sopra della soglia di 570 punti base nel 2011, durante la crisi dei debiti sovrani nell’area euro.

Il trend dello spread BTP-Bund a 10 anni nel corso degli anni

L'ossessione dell'Italia e degli stessi mercati per lo spread BTP-Bund ormai non ha più senso? Il trend del differenziale da prima del 2006 a oggi (Fonte LSEG Datastream/Stefano Bernabei, Reuters).

Il trend dello spread BTP-Bund a 10 anni nel corso degli anni

L'ossessione dell'Italia e degli stessi mercati per lo spread BTP-Bund ormai non ha più senso? Il trend del differenziale da prima del 2006 a oggi (Fonte LSEG Datastream/Stefano Bernabei, Reuters).

Nel 2021, lo spread BTP-Bund a 10 anni è sceso ancora sotto la soglia di 100 punti base, quando in carica c’era il governo Draghi.

Tempo qualche mese, e il differenziale è tornato a crescere e ad allargarsi fino a 250 punti base, l’anno successivo, a causa dell’inflazione esplosa in tutto il mondo, con il reopening dell’economia mondiale successivo ai lockdown che erano stati imposti negli anni precedenti, nei periodi più drammatici della pandemia Covid-19, che si è tradotto in una fiammata dei prezzi. Prima, ovviamente, della sferzata rialzista all’inflazione arrivata con lo scoppio della guerra tra Ucraina e Russia, il 24 febbraio 2022.

A indicare come lo spread non rivesta più l’importanza di un tempo è stato anche Roberto Perotti, professore di economia all’Università Bocconi che, interpellato dalla Reuters, spiegando che il differenziale si allarga quando si manifesta una corsa ai safe asset, in quanto l’Italia non è considerata un asset sicuro.

Sebbene sia comprensibile che Meloni consideri il trend di questo parametro alla stregua di un successo, ha poi aggiunto l’esperto, la verità è che la Germania non può essere più considerata un pilastro di rigore fiscale e di stabilità. Motivo per cui il valore dello spread BTP-Bund in quanto parametro atto a misurare il rischio del debito italiano, è diminuito, al punto che, “in questo momento, non ha molto significato”.

Spread giù, merito dell’Italia o delle dinamiche dei Bund e dei Treasury?

L’analisi di Reuters ha precisato inoltre che il recente restringimento dello spread è dovuto principalmente agli sviluppi che stanno interessando la Germania e gli Stati Uniti, piuttosto che a eventuali meriti dell’Italia.

Sotto i riflettori il commento dell’economista Lorenzo Bini Smaghi, ex esponente della BCE, che ha affermato che la diminuzione dell’appetito degli investitori per i Treasury USA ha avvantaggiato in generale i bond europei, e in particolare i Titoli di Stato che presentano alti rendimenti, come i BTP: “Se vedo nell’Europa una scommessa più sicura, in parte perché mi aspetto che il dollaro scenderà, investirò in bond europei, specialmente in quelli che offrono rendimenti più alti ”, ha spiegato Bini Smaghi.

Sta di fatto, ha aggiunto Tito Boeri, che la volatilità del mercato legata alla politica economica dell’America di Trump implica anche che Roma non ha alcun motivo per essere compiacente: “Dobbiamo essere molto, molto attenti, perché quanto sta accadendo sui mercati internazionali dei bond ci mostra che il minimo errore (di politica economica) può costare molto ”.

D’altronde, come essere tranquilli con quel rapporto debito-PIL dell’Italia tuttora monstre che lo stesso governo Meloni stima continuare a salire fino al 2026?

La zavorra della spesa per gli interessi, 90 miliardi di euro all’anno per servire il debito monstre

Reuters ricorda la zavorra delle spese per interessi, scrivendo che Roma spende qualcosa come 90 miliardi di euro all’anno, o il 4% del PIL, su un debito pubblico che in termini assoluti vale 3 trilioni di euro.

Il che significa che, con rendimenti dei BTP a 10 anni ancora al di sopra della soglia del 3,5%, le casse dello Stato fanno fronte a un peso decisamente consistente, a prescindere dal restringimento dello spread BTP-Bund.

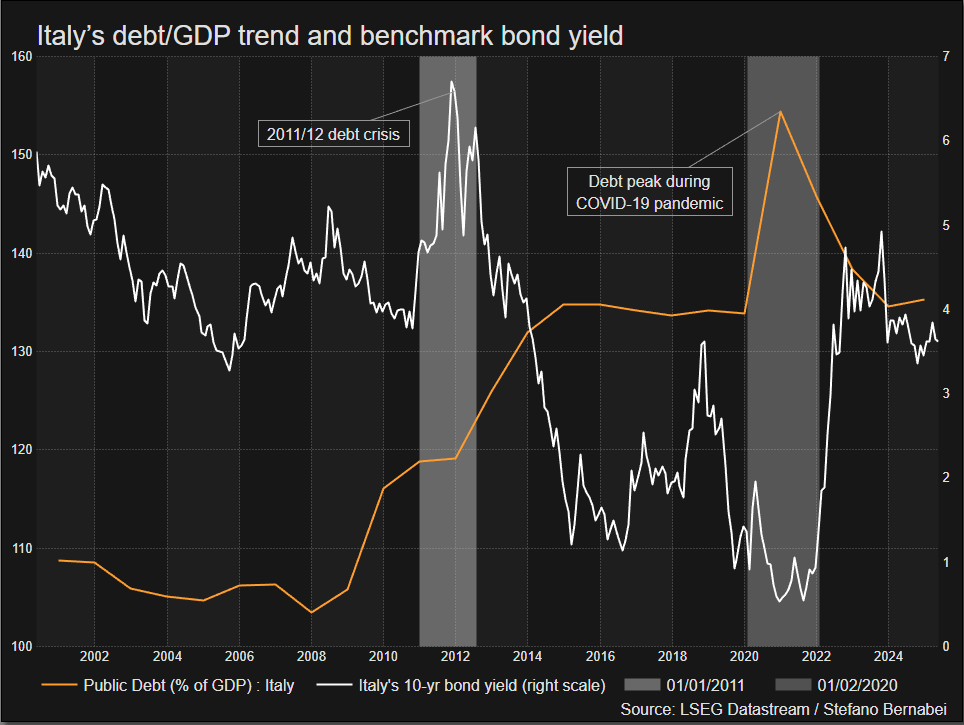

L’analisi ricorda che, con un debito che vale il 135% circa del PIL, l’Italia si conferma tuttora il secondo Paese dell’area euro più indebitato dopo la Grecia. Un dato di fatto che non è cambiato, a dispetto di ogni pietra miliare che lo spread possa avere raggiunto o possa per ora raggiungere.

La traiettoria del rapporto debito-PIL dell’Italia

Il rapporto tra il debito-PIL dell'Italia nel corso degli ultimi anni. Il rapporto viaggia oggi attorno al 135% ed è atteso salire fino al 2026, secondo le stesse previsioni del governo Meloni. (Fonte LSEG Datastream/Stefano Bernabei, Reuters).

La traiettoria del rapporto debito-PIL dell’Italia

Il rapporto tra il debito-PIL dell'Italia nel corso degli ultimi anni. Il rapporto viaggia oggi attorno al 135% ed è atteso salire fino al 2026, secondo le stesse previsioni del governo Meloni. (Fonte LSEG Datastream/Stefano Bernabei, Reuters).

Robin Brooks ripresenta l’assurdo italiano. Tutti i rendimenti salgono, mentre lo spread scende

Dello strano caso dell’Italia, continua a parlare intanto l’economista Robin Brooks, ex responsabile strategist del forex di Goldman Sachs, ora Senior Fellow presso il think tank Brooking Institution, che più volte ha criticato la BCE per avere, in sostanza, drogato soprattutto il mercato dei Titoli di Stato dei Paesi periferici, in primis i BTP.

Nelle ultime ore Brooks ha pubblicato un nuovo post dedicato alla carta italiana, che si riferisce al trend dei bond globali della giornata di ieri: “I rendimenti dei bond governativi globali stanno puntando oggi ancora al rialzo. Ma c’è un’anomalia significativa. Anche a fronte di questo aumento, lo spread Italia-Germania si sta restringendo. Qualcosa che non ha senso e che dimostra quanto gli aiuti del passato forniti dalla BCE abbiano creato caos sui mercati dei Titoli di Stato dei Paesi periferici dell’area euro”.

Già prima, con un altro post su X, Robin Brooks si era chiesto come fosse possibile che i rendimenti dei BTP viaggiassero a livelli inferiori rispetto a quelli dei Treasury e dei Bund.

Global government bond yields are again heading higher today. But there is one notable anomaly. Even as this rise is happening, Italy's spread over Bunds is narrowing. That makes zero sense and is a sign how much past ECB intervention has messed up Euro periphery bond markets... pic.twitter.com/d5rO5DxhiN

— Robin Brooks (@robin_j_brooks) May 21, 2025