Passato relativamente indenne dal tornado del midterm, quantomeno rispetto alle previsioni della vigilia, cosa farà ora Joe Biden? E la Fed? E Janet Yellen? Come intervenire sul combinato disposto di inflazione da contenere e tassi di interesse da gestire come certi medicinali, efficaci ma con controindicazioni ed effetti collaterali importanti?

Sostanzialmente, il grande busillis post-elettorale sta tutto in questi grafici e nella dinamica da vaso comunicante che sottendono:

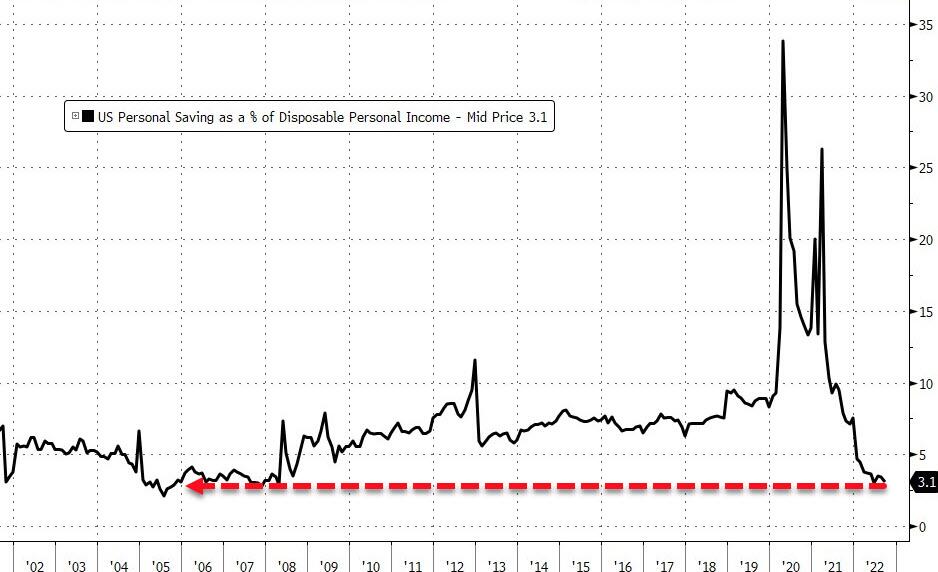

Andamento del tasso di risparmio privato Usa come percentuale del reddito

Fonte: Bloomberg/Zerohedge

Andamento del tasso di risparmio privato Usa come percentuale del reddito

Fonte: Bloomberg/Zerohedge

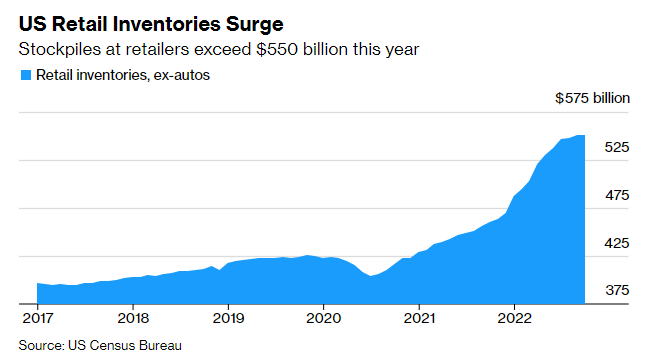

Andamento delle scorte di magazzino del commercio retail statunitense

Fonte: US Census Bureau/Bloomberg

Andamento delle scorte di magazzino del commercio retail statunitense

Fonte: US Census Bureau/Bloomberg

con il tasso di risparmio degli americani al 3,1% e quindi solo frazionalmente distante dal minimo storico del 3.0%, un inflazione sopra l’8% e, soprattutto, 550 miliardi di dollari di controvalore di scorte nei magazzini del commercio al dettaglio, come si fa a mantenere minimamente oliato il meccanismo che vede il 70% del Pil statunitense basato sui consumi personali? Occorre mettere soldi nelle tasche degli americani. Subito.

Quindi, occorre uno shock. Una crisi, un casus belli che garantisca una cascata di stimmy money come quella piovuta per trimestri nei conti correnti di qualche decina di milioni di americani sotto forma di sostegno pandemico. All’epoca, il grosso terminò in consumi ma anche in inflows di capitali verso l’azionario via trading on-line. Ora servono carrelli pieni nei malls, servono acquisti natalizi, serve credito al consumo e servono rate.

Signori, serve nuovo debito. La Bestia lo reclama. Ecco l’unica preoccupazione dell’America: trovare un capro espiatorio, un alibi, un agnello sacrificale. Occorre scatenare la stamperia per generare consumi in regime di inflazione alle stelle. E una Fed che implicitamente genera credit crunch, esplosione della bolla immobiliare e drenaggio di liquidità dal sistema. Praticamente, serve un miracolo.

O più semplicemente, una bella recessione. Vera o indotta che sia. O magari una guerra. Vera o percepita che sia, basta che tocchi qualche corda emotiva più sensibile di quella ucraina, stante la poca affinità fra un operaio edile dell’Illinois e un abitante di Mariupol. O magari una nuova emergenza Covid, più o meno reale anch’essa. La Cina sta operando lockdown uno dietro l’altro, nonostante il silenzio dei media e l’operatività da missione sotto copertura delle autorità. Basterebbe forzare un po’ la mano all’OMS. E anche il comparto Big Pharma potrebbe festeggiare, controbilanciando le emorragie del Big tech.

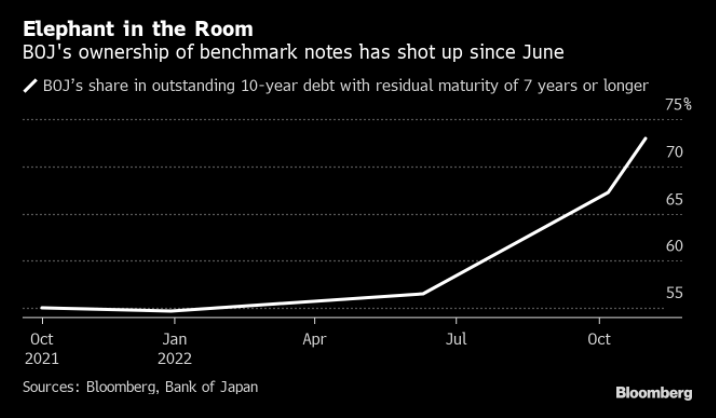

Viviamo di debito, moriremo di debito. Nel frattempo, occorre crearne sempre di più. E con sempre maggior creatività. Oppure con disperata ostinazione, pur spacciata al mondo come coerenza di scienza economica. Questi due grafici

Andamento delle detenzioni di titoli di Stato decennali della Bank of Japan

Fonte: Nikkei/Bloomberg

Andamento delle detenzioni di titoli di Stato decennali della Bank of Japan

Fonte: Nikkei/Bloomberg

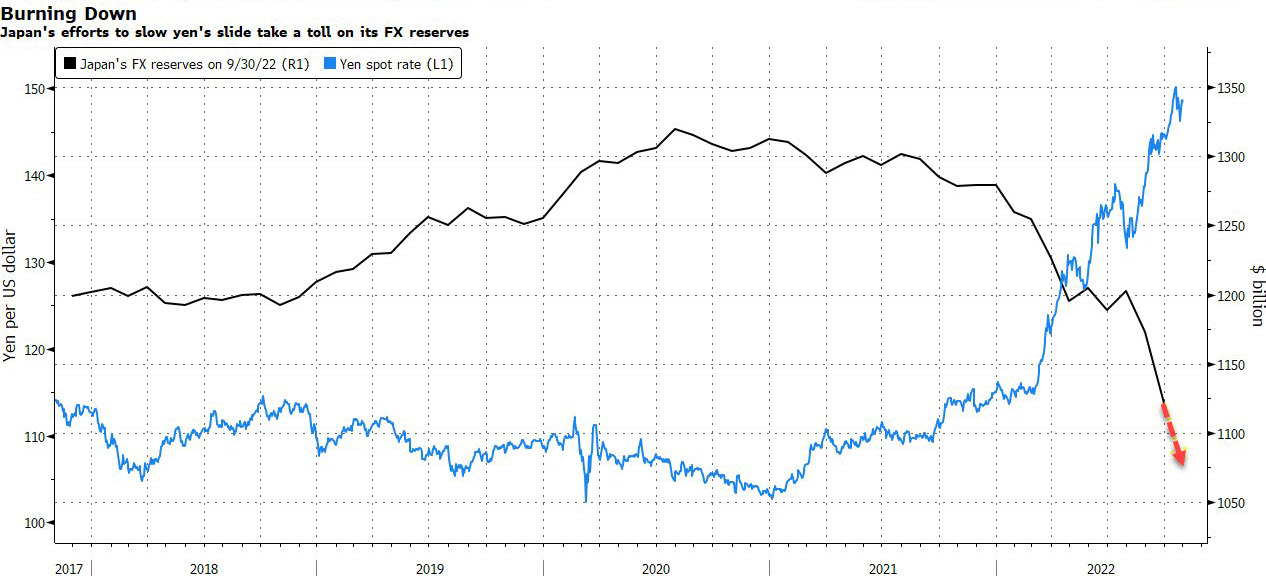

Andamento comparato di cambio spot dello yen e riserve valutarie giapponesi

Fonte: Bloomberg

Andamento comparato di cambio spot dello yen e riserve valutarie giapponesi

Fonte: Bloomberg

spiegano meglio il processo in atto. Due giorni fa, infatti, la Bank of Japan ha festeggiato un grande traguardo: detiene il 73% di tutti i bond sovrani decennali con maturity residua pari o superiore ai 7 anni. Si tratta del dato al 31 ottobre. Alla fine del 2021 era al 54,7%, mentre il 30 giugno quel controvalore percentuale era salito al 56,5%. Poi, boom.

Il motivo? Lo mostra il secondo grafico: per cercare di salvare lo yen dal varco del Rubicone mortale rappresentato da quota 150 nel cross con il dollaro, la Bank of Japan non solo ha aumentato a dismisura gli acquisti di decennali per mantenere i rendimenti forzatamente sotto il cap dello 0,25% ma ha anche drenato le proprie riserve valutarie in modalità Bankitalia contro Soros nel 1992.

E questo endgame debitorio giapponese rappresenta lo spoiler e il trailer per il mondo intero. Occorre leggere e studiare Samuel Beckett per capire qualcosa di economia e finanza e non John Maynard Keynes. Perché prima abbiamo avuto a che fare con il Godot del default russo, talmente tanto annunciato da essere ancora vanamente atteso in punta di mera propaganda. Oggi, invece, siamo appunto all’endgame, al finale di partita con il debito strutturale e il Qe perenne.

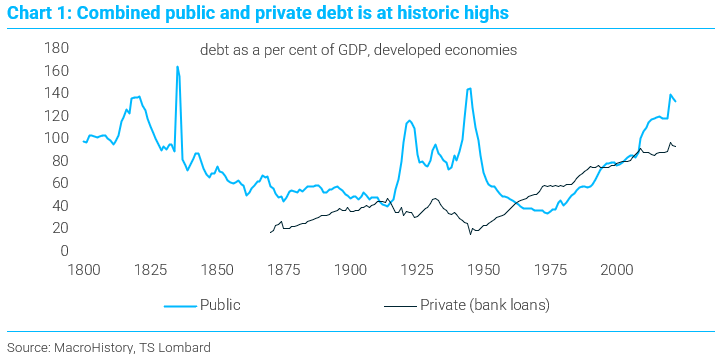

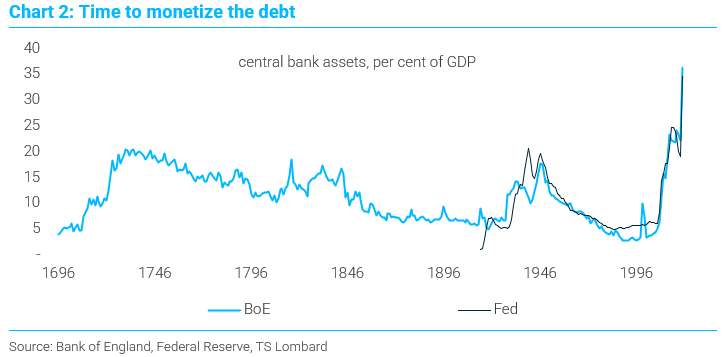

E questi due grafici contenuti nell’ultimo report di TS Lombard parlano chiaro:

Andamento di debito pubblico e privato in relazione al Pil delle economie avanzate

Fonte: TS Lombard

Andamento di debito pubblico e privato in relazione al Pil delle economie avanzate

Fonte: TS Lombard

Andamento degli assets in detenzione a Fed e BoE in relazione al Pil

Fonte: TS Lombard

Andamento degli assets in detenzione a Fed e BoE in relazione al Pil

Fonte: TS Lombard

l’inflazione, rappresenta sempre la fase finale della partita a scacchi del monetarismo. Quando poi si ragiona in termini di pressoché iper-inflazione come quella attuale di Usa ed eurozona, stante un decennio di quota 2% ritenuta parificabile a un miraggio nel deserto, non resta che prendere atto dell’approdo degli Hamm e Clov rappresentati dalle Banche centrali nella casetta in riva al mare del QE sistemico. Ed esiziale. C’è un problema, però. Il Giappone ci insegna che, prima o poi, l’endgame dell’indebitamento e della conseguente monetizzazione arriva davvero. E non sotto forma di ultime mosse della partita. Ma di ultima mossa.