Dietro la sell-off di Btp degli scorsi giorni ci sono 8,4 miliardi di redemptions sul Pepp, un falso «coltello in caduta» servito da stress test e preavviso ai rigoristi. Ora, nuova emergenza Covid?

Nulla di miracoloso. D’altronde, nemmeno un apologeta del presidente del Consiglio in versione Majakovskij avrebbe osato azzardare la tesi di un spread odierno in caduta libera grazie all’intervento di Mario Draghi alla COP26. Dopo i fuochi d’artificio degli ultimi giorni, infatti, il nostro differenziale ha inserito la retromarcia e abbandonato area 130 punti base, di fatto spiazzando tutti.

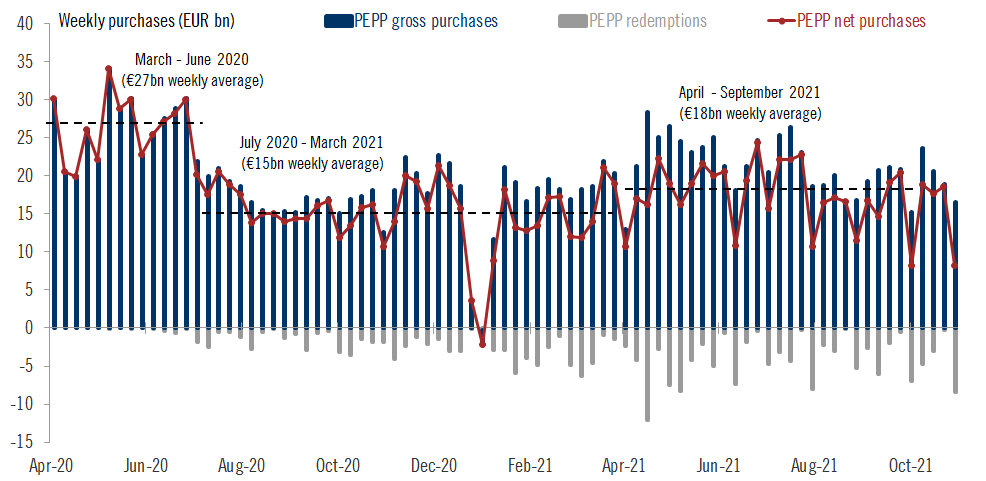

Al netto della totale disconnessione di quel proxy da ogni reale prezzatura del rischio-Paese, sia in positivo che in negativo, questo grafico

Ammontare di acquisti settimanali (netti, lordi e redemptions) della Bce tramite il Pepp

Fonte: Pictet/Bce

Ammontare di acquisti settimanali (netti, lordi e redemptions) della Bce tramite il Pepp

Fonte: Pictet/Bce

mostra cosa sia accaduto nell’ultima settimana di ottobre in casa Bce: prendendo in esame solo il PEPP, la contabilità dell’Eurotower ha scontato redemptions molto più alte della media, 8,4 miliardi, al netto delle quali gli acquisti sono quindi scesi pesantemente a soli 8,2 miliardi. Diverso il computo lordo, visto che 16,6 miliardi rimangono comunque molti, quantomeno per chi valutava in maniera un po’ più drastica la diminuzione del ritmo di acquisti annunciata da Christine Lagarde con la formula del moderatamente più basso.

In realtà, il grafico parla chiaro: le prime tre settimane del quarto trimestre 2021 hanno registrato degli ammontare assolutamente in linea con i due precedenti, mentre l’ultima ha scontato un controvalore di rimborsi molto più alto della media. Ma ampiamente preventivato e conosciuto. E’ bastato questo a mandare sull’ottovolante lo spread. Ma è servito altrettanto poco, quantomeno a livello di arco temporale, a farlo sgonfiare. Bankitalia, operando su mandato di Francoforte, ha preso al volo il proverbiale «coltello in caduta» oggi? Quasi certamente, sì. D’altronde, finché il Pepp è operativo appare normale che ne vengano sfruttati i benefici.

Ma quel differenziale in area 130 non era una bomba a mano senza spoletta, più che altro era uno stress test perfettamente riuscito. Tutta la stampa, più o meno specializzata, ha titolato allo stessa maniera nei suoi resoconti rispetto ai nostri titoli di Stato. Ovvero, la ritirata della Bce fa salire i rendimenti. Accompagnando il tutto con articoli relativi ai mutui a tasso fisso che cominciano a inviare segnali sinistri verso chi li ha accesi, dopo mesi di sonnacchiosa permanenza in area zero. Un messaggio fin troppo chiaro, anzi una nemesi. Se le vendite tedesche di Btp del 2011 fecero esplodere lo spread e misero in crisi il governo dell’epoca, fra lettere della Bce e loden in arrivo a Palazzo Chigi, ora sono i rigoristi a pagare le conseguenze nefaste legate a quel numerino: nessuno, infatti, può fingere di non aver visto le conseguenze immediate del rallentamento del Pepp sul nostro debito.

Come dire, volete un’altra crisi dell’euro con la pandemia che ancora minaccia il mondo, l’inflazione fuori controllo, la supply chain ingessata e gli outlook macro conseguentemente in rallentamento? Se sì, bloccate il Pepp il 31 marzo prossimo. Come vorrebbe il futuro ministro delle Finanze tedesco. Una nemesi, appunto. Oltre che una minaccia. Il tutto mentre l’Europa torna a intravedere l’incubo. Il premier olandese ha appena annunciato nuove restrizioni e il ritorno della mascherina obbligatoria al chiuso, Germania e Belgio paiono alla vigilia di una stretta e l’Austria ha optato per una versione soft di green pass (esentati i lavoratori solitari, mentre gli altri possono recarsi al lavoro anche se sprovvisti del certificato di immunizzazione ma devono mantenere la mascherina).

In Italia, casi in aumento ovunque e situazioni apparentemente allarmanti in Friuli-Venezia Giulia e in Alto Adige, dove il governatore ha parlato di scenario simile a quello dell’Austria e già ventilato il ritorno alle restrizioni. Il tutto dopo che il sindaco di Trieste ha vietato le manifestazioni in piazza Unità d’Italia fino a 31 dicembre. E c’è voluto poco prima che il lancio del sasso del ministro Speranza generasse cerchi nell’acqua della politica: si parla ormai apertamente di green pass in vigore fino alla prossima estate, contestualmente alla proroga dello stato di emergenza oltre i 24 mesi previsti per legge e in scadenza il 31 gennaio.

Sullo sfondo? Nientemeno che un potenziale cambio di assetto istituzionale del Paese, ventilato dal ministro Giancarlo Giorgetti come se stesse parlando del cambio di orario di una partita di calcio, causa maltempo: Draghi può guidare il governo anche dal Quirinale, sarebbe un semipresidenzialismo. E fra poche settimane, la successione al presidente Mattarella (il cui mandato scade il 3 febbraio) entrerà nel vivo. La campagna d’inverno di Mario Draghi è cominciata, decisamente all’attacco.

Ed esattamente come il conflitto che vide contrapposte Unione Sovietica e Finlandia fra la fine del 1939 e l’inizio del 1940, pare avere come arco temporale quello tra fine ottobre e fine marzo. Quando la Bce dovrà decidere il futuro del Pepp. E il nostro presidente del Consiglio pare pregustarsi fin da ora condizioni da Trattato di Mosca per i rigoristi, rimasti orfani dei duo Merkel-Weidmann e quindi in disarmo anche rispetto a potenziali blitz sul Patto di stabilità. Resta un dubbio, però: davvero la Germania accetterà la sconfitta senza battere ciglio?