Btp, Bot, Btp Più e altre emissioni del Tesoro. Una guida semplice e completa per capire come funzionano i Titoli di Stato e scegliere quelli più adatti.

I Titoli di Stato sono tra le soluzioni di investimento preferite dagli italiani. Emessi dallo Stato per raccogliere liquidità, garantiscono la restituzione del capitale investito maggiorato di un interesse. Per questo sono considerati investimenti sicuri e affidabili per investire i risparmi.

Ma cosa sono esattamente? I Titoli di Stato non sono tutti uguali: ne esistono diverse tipologie, ognuna con le proprie caratteristiche e adatti alle diverse esigenze degli investitori. Capire bene come funzionano questi strumenti è essenziale per scegliere l’investimento più adatto alle proprie esigenze.

In questa guida esploriamo in dettaglio cosa sono davvero i Titoli di Stato, come acquistarli in modo semplice e diretto e quali tra le diverse tipologie presenti oggi sul mercato possono offrire le occasioni più vantaggiose per chi vuole far fruttare i propri risparmi.

Cosa sono i Titoli di Stato: diamo una definizione

I Titoli di Stato sono strumenti finanziari emessi dalla Repubblica Italiana, tramite il ministero dell’Economia e delle Finanze, per raccogliere fondi necessari a coprire il fabbisogno dello Stato. A occuparsi del collocamento sul mercato è la Banca d’Italia. Chi investe in questi titoli di fatto presta denaro allo Stato, diventandone creditore. In cambio, lo Stato si impegna a restituire la somma investita alla scadenza del titolo, oltre a corrispondere un interesse, che rappresenta il rendimento per l’investitore. Questo rendimento può variare in base alla durata, alla tipologia del titolo e alle condizioni di mercato.

I Titoli di Stato rappresentano una forma di investimento considerata tra le più sicure, ideale per chi cerca stabilità e un ritorno nel medio-lungo periodo. Sono adatti sia ai piccoli risparmiatori sia agli investitori istituzionali, perché uniscono la protezione del capitale alla possibilità di ottenere un guadagno.

Quali sono i Titoli di Stato italiani? Caratteristiche e valore

Lo Stato italiano mette a disposizione degli investitori nove tipologie di Titoli di Stato. Questi titoli, accessibili sia agli investitori privati che a quelli istituzionali, presentano caratteristiche diverse in termini di durata, indicizzazione e modalità di remunerazione degli interessi.

Le tipologie di Titoli di Stato possono essere raggruppate in tre macro-categorie, in base al rendimento.

Titoli zero coupon

Questi titoli non pagano cedole periodiche, ma offrono un rendimento calcolato come differenza tra il prezzo d’acquisto e il valore rimborsato a scadenza. Hanno una durata breve (3,6,12 o 24 mesi) e sono spesso utilizzati come valida alternativa alla liquidità. Tra essi troviamo:

Buoni Ordinari del Tesoro (Bot)

- I Buoni Ordinari del Tesoro (Bot), sono titoli a breve termine, con scadenza a 3, 6 o 12 mesi. Queste obbligazioni vengono emesse secondo un calendario annuale fissato dal MEF e sono quotate sul mercato telematico delle obbligazioni e dei Titoli di Stato (MOT) di Borsa Italiana.

Certificati del Tesoro Zero Coupon (CTZ)

- I Certificati del Tesoro Zero Coupon (CTZ) erano obbligazioni con scadenza di 24 mesi. Dal 2021 sono stati sostituiti dai Btp Short Term (a breve termine), con una scadenza a 30 mesi. A differenza del CTZ, però, il Btp a breve termine paga una cedola periodica.

Titoli a tasso variabile

Questi titoli, invece, offrono cedole la cui remunerazione varia nel tempo in relazione al parametro di riferimento utilizzato (Euribor, inflazione, tasso di cambio, ecc). Tra di essi troviamo:

CCT

- I Certificati di Credito del Tesoro (CCT) sono titoli con una durata di 7 anni e cedola semestrale indicizzata in base a un indice di mercato (in genere BOT a 6 mesi o Euribor 6 mesi). Queste obbligazioni sono quotate sul MOT.

CCTeu

- I Certificati di Credito del Tesoro (CCTeu) sono titoli con durata di 7 anni. Pagano cedole semestrali indicizzate al tasso Euribor a 6 mesi, maggiorato di uno spread e moltiplicato per il semestre di riferimento (183 giorni su 360). Sono adatti a chi vuole proteggersi dalle fluttuazioni dei tassi d’interesse nel medio termine.

BTP€i

- I Buoni del Tesoro Poliennali indicizzati all’inflazione europea (BTP€i) sono obbligazioni con scadenza a medio-lungo termine (5, 10, 15, 30 anni). Sono emessi alla fine di ogni mese e offrono una protezione contro l’aumento dei prezzi al consumo in Europa. Il capitale rimborsato a scadenza e le cedole semestrali di questi titoli vengono rivalutati in base all’inflazione, misurata dall’Indice Armonizzato dei Prezzi al Consumo (HICP)) con esclusione del tabacco. Sono utili in fasi economiche con inflazione in crescita.

Btp Italia

- Sono obbligazioni con scadenza variabile dai 4 anni agli 8 anni. Offrono una protezione contro l’inflazione italiana: il capitale e le cedole semestrali sono rivalutati in base all’indice ISTAT sui prezzi al consumo per famiglie di operai e impiegati (FOI). Per chi tiene l’obbligazione fino a scadenza viene riconosciuto un premio fedeltà. Si possono sottoscrivere online durante specifici periodi di offerta.

Btp Futura

- I Btp Futura sono titoli di Stato a medio-lungo termine che offrono un rendimento crescente nel tempo (step-up). Riservati esclusivamente ai piccoli risparmiatori, prevedono un premio fedeltà se mantenuti fino a scadenza. Sono pensati per incoraggiare il risparmio a lungo termine.

Btp Valore

- Lanciati nel 2023 i Btp Valore sono titoli con scadenza variabile dai 4 agli 8 anni che pagano cedole annuali crescenti e premiano chi tiene l’obbligazione fino a scadenza.

Btp Più

- I Btp Più sono i nuovi titoli di Stato lanciati nel 2025 e pensati per i piccoli risparmiatori. Appartengono alla famiglia del Btp Valore, con cedole crescenti pagate ogni tre mesi e la possibilità di rimborso anticipato del capitale dopo 4 anni su 8 di durata totale, se acquistati durante la sottoscrizione. Sono una scelta interessante per chi vuole un rendimento crescente ma con attenzione al potere d’acquisto.

Titoli a tasso

I titoli a tasso fisso garantiscono un tasso di interesse costante nel tempo, stabilito al momento dell’emissione. Tra i titoli a tasso fisso troviamo:

Btp

- I Buoni del Tesoro Poliennali (Btp) con varie scadenze (3, 5, 10, o 15 anni). Offrono un tasso fisso di interesse pagato tramite cedole semestrali. Sono la forma più tradizionale di Titolo di Stato e garantiscono stabilità nei flussi di reddito.

Btp Green

- I Btp Green finanziano spese pubbliche legate alla sostenibilità ambientale, come infrastrutture verdi, energia pulita o trasporti sostenibili. Offrono cedole fisse e una durata pluriennale, ideali per chi vuole coniugare rendimento e impatto ambientale.

| Titolo | Durata | Rendimento | Taglio minimo | Modalità emissione | Tassazione | Rimborso |

|---|---|---|---|---|---|---|

| BOT | 3, 6, 12 mesi (o flessibili sotto i 12 mesi) | Rendimento da scarto di emissione | € 1.000 | Asta competitiva sul rendimento | 12,5% | Rimborso integrale alla scadenza |

| CCTeu | 7 anni | Cedole semestrali variabili legate all’Euribor + spread | € 1.000 | Asta marginale a discrezione del MEF | 12,5% | Alla pari, in un’unica soluzione |

| BTP | Da 3 a 50 anni | Cedole fisse pagate ogni sei mesi | € 1.000 | Asta marginale con prezzo deciso dal MEF | 12,5% | Rimborso alla pari alla scadenza |

| BTP Green | 8-25 anni | Cedole fisse semestrali | € 1.000 | Asta marginale riservata a progetti “verdi” | 12,5% | Rimborso alla pari |

| BTP€i | 5, 10, 15, 30 anni | Cedole semestrali indicizzate all’inflazione europea | € 1.000 | Asta marginale | 12,5% | Capitale rivalutato e restituito a scadenza |

| BTP Italia | 4-8 anni | Cedole semestrali indicizzate all’inflazione italiana + premio fedeltà | € 1.000 | Collocamento sul MOT a prezzo pari | 12,5% | Rimborso integrale con rivalutazione |

| BTP Futura | 8-16 anni | Cedole step-up semestrali + premio fedeltà | € 1.000 | Collocamento diretto sul MOT | 12,5% | Rimborso alla scadenza |

| BTP Valore | 4 anni | Cedole trimestrali o semestrali crescenti + premio extra | € 1.000 | Collocamento diretto sul MOT | 12,5% | Rimborso integrale alla scadenza |

| BTP Più | 8 anni | Cedole trimestrali con tassi crescenti nel tempo | € 1.000 | Collocamento diretto sul MOT | 12,5% | Rimborso alla scadenza o dopo 4 anni su richiesta |

Rendimento dei Titoli di Stato

Il rendimento dei titoli di Stato rappresenta il ritorno sull’investimento effettuato e comprende sia gli interessi che il capital gain. Questo rendimento, noto come Yield to Maturity (YTM) o rendimento a scadenza, viene calcolato utilizzando la formula di attualizzazione dei flussi di cassa futuri, come vedremo più avanti.

L’investimento in titoli di Stato è generalmente adatto a investitori con una bassa propensione al rischio poiché tali obbligazioni sono garantite dallo Stato. Tuttavia, come noto, a un basso profilo di rischio è associata anche una remunerazione minore che, nei titoli con cedola, è comunque periodica e costante.

Il rendimento si esprime in percentuale e misura i ritorni rispetto all’investimento iniziale sull’obbligazione, i quali dipendono principalmente da due fattori principali:

- dalle cedole incassate nel corso della vita del titolo, che possono essere considerate, per semplicità, uguali all’ultima cedola staccata o alla cedola in corso, nel caso di obbligazioni a tasso variabile come i CCTeu e i BTPi tra i titoli di Stato italiani;

- dal capital gain, dato dalla differenza tra il prezzo di acquisto e il prezzo di rimborso o di vendita sul mercato secondario, nel caso di disinvestimento prima della scadenza.

Come calcolare il rendimento

Per calcolare correttamente il rendimento, occorre utilizzare la formula di attualizzazione dei flussi di cassa futuri. Questa formula tiene conto del valore attuale di ciascun flusso futuro, comprensivo del valore di rimborso, e restituirà il prezzo dell’obbligazione che risulta equo in base al tasso di attualizzazione utilizzato nei calcoli.

In sostanza, questa formula tiene conto del concetto del valore del denaro nel tempo, che sostiene che un euro ricevuto oggi vale più di un euro ricevuto in futuro, a causa del potenziale guadagno derivante dalla sua investimento immediato.

Il rendimento effettivo, noto anche come YTM, è il tasso di interesse annuo che equilibra il prezzo attuale dell’obbligazione con il suo prezzo di mercato, tenendo conto degli interessi maturati fino a quel momento. Questo tasso viene trovato sfruttando la formula di attualizzazione dei flussi futuri e associando il rendimento effettivo al prezzo attuale dell’obbligazione. Se il tasso di attualizzazione coincide con il rendimento effettivo del titolo, si ottiene lo stesso prezzo di mercato, aumentato del tasso di interesse.

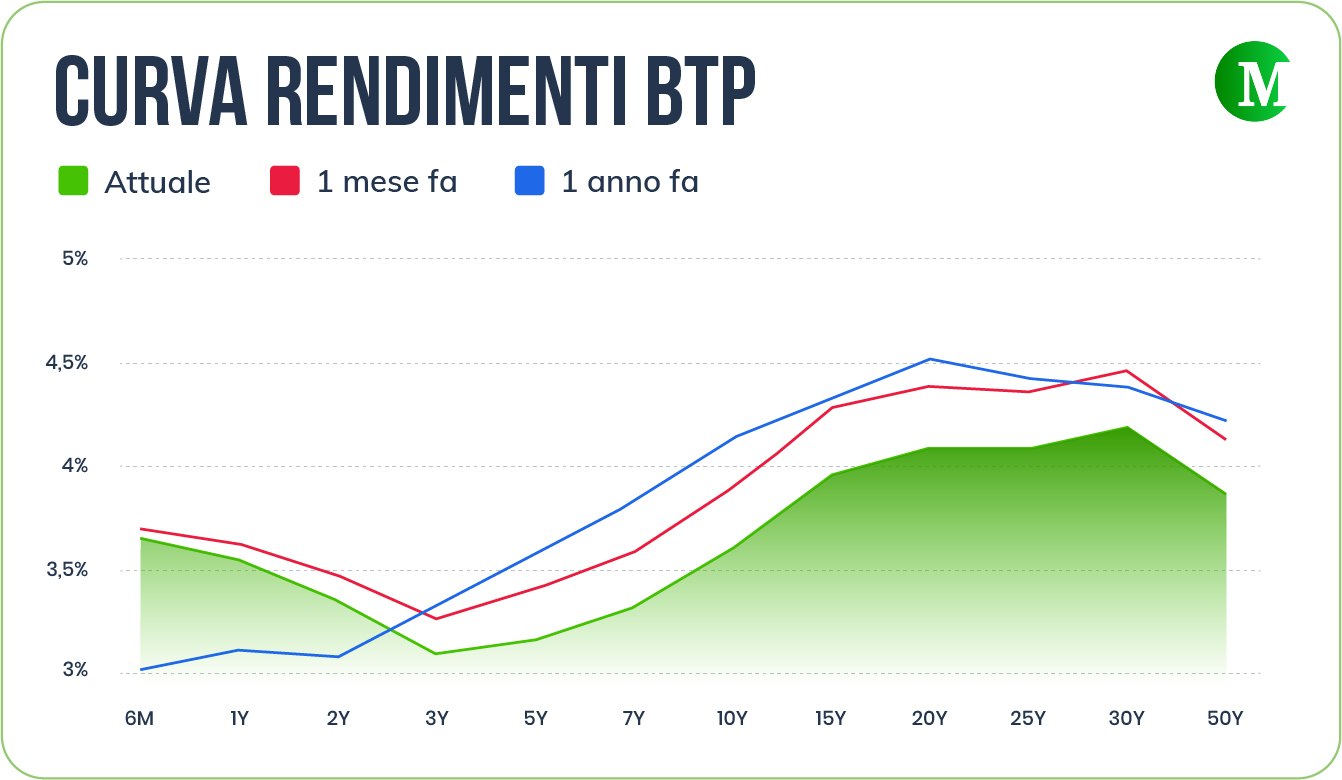

Il rendimento dipende anche dalla scadenza. La relazione tra rendimento e scadenza è chiamata “struttura a termine” dei tassi di interesse. Il grafico della curva dei rendimenti è come una mappa che mostra la relazione tra il rendimento e il tempo rimasto prima della scadenza per un gruppo di obbligazioni simili. Questo grafico aiuta gli investitori a capire come i rendimenti variano in base alla durata residua del loro investimento.

Curva rendimenti BTP

Fonte Money, dati di Borsaitaliana

Curva rendimenti BTP

Fonte Money, dati di Borsaitaliana

Rendimento effettivo e aliquota fiscale

In sintesi, il rendimento effettivo dipende da diversi fattori, tra cui il grado di subordinazione dell’obbligazione, i rating assegnati all’emittente dalle agenzie internazionali, la presenza di problemi nello smobilizzo anticipato e la scadenza dell’obbligazione. Pertanto, è fondamentale considerare il contesto di mercato e gli indicatori rilevanti per valutare correttamente il rendimento di un titoli di stato.

Ricordiamo che i proventi derivanti dai titoli di stato godono di un’aliquota fiscale agevolata e pari al 12,5%, calcolata proprio sulla plusvalenza realizzata.

Come sottoscrivere un Titolo di Stato?

Sottoscrivere un Titolo di Stato è semplice anche per chi non ha esperienza nel settore. Queste obbligazioni possono essere acquistate sia al momento dell’emissione, tipicamente tramite asta, sia sul mercato secondario (MOT) dove vengono scambiati ogni giorno, con un investimento minimo di 1.000 euro.

In entrambi i casi è possibile acquistare i titoli direttamente tramite home banking, oppure rivolgersi alla propria banca o all’ufficio postale. Per comprare titoli occorre avere un conto titoli.

Durante la fase di collocamento, il prezzo è stabilito durante l’asta in base alle offerte ricevute dagli intermediari autorizzati e non si pagano commissioni. Sul mercato secondario, invece, il prezzo può variare in base all’andamento dei tassi e alla domanda degli investitori.

I rischi possibili dei Titoli di Stato

Anche se i Titoli di Stato sono considerati investimenti sicuri, non sono del tutto privi di rischi. Uno dei principali è il rischio legato ai tassi d’interesse: se i tassi salgono, il valore di mercato dei titoli in circolazione può scendere, con il rischio di incassare una perdita se si decide di vendere prima della scadenza.

C’è poi il rischio inflazione: quando il costo della vita aumenta più del rendimento offerto, il guadagno reale si riduce.

Un altro aspetto da considerare è il rischio emittente, cioè la capacità dello Stato di restituire il capitale e pagare gli interessi. Anche se nel caso dell’Italia questo scenario è considerato poco probabile, la storia ci insegna che situazioni di insolvenza possono verificarsi: un esempio noto è quello della Grecia, che durante la crisi finanziaria del 2008 non è riuscita a onorare il proprio debito.

Esiste anche un rischio di liquidità: se il titolo è poco scambiato, potrebbe essere complicato trovare un acquirente o si potrebbe dover accettare un prezzo inferiore del previsto. Infine, se si investe in titoli in valuta estera, c’è il rischio di cambio, legato alle fluttuazioni del valore tra le valute.

Quando conviene acquistare Titoli di Stato

Investire in titoli di stato conviene a chi dispone di liquidità da investire e desidera evitare rischi eccessivi, optando per un flusso regolare di interessi anziché lasciare i risparmi sul conto corrente, soprattutto nelle fasi di mercato caratterizzate da alti tassi di interesse. È anche una strategia utile per chi cerca di diversificare il proprio portafoglio, bilanciando gli investimenti a rischio con quelli più sicuri offerti dai titoli di stato.

La convenienza di questo tipo di investimento dipende da diversi fattori, tra cui:

- la durata del titolo di stato;

- le prospettive sull’inflazione e la probabilità di un taglio dei tassi di interesse da parte della Bce;

- la possibilità di vendere i titoli prima della scadenza;

- l’orizzonte temporale dell’investimento.

Per determinare se un particolare titolo di Stato sia conveniente, è fondamentale confrontare il suo rendimento con quello offerto da altri titoli di Stato con scadenze simili. Solo attraverso un’analisi obiettiva è possibile cogliere le opportunità di investimento più vantaggiose, magari approfittando di agevolazioni come sconti sulle commissioni di acquisto e premi fedeltà per i detentori fino alla scadenza.

Se l’obiettivo dell’investitore è proteggersi dall’inflazione, i titoli di Stato indicizzati all’inflazione possono essere una buona soluzione, soprattutto se si prevede che i prezzi al consumo saliranno nei prossimi anni. Prima di scegliere, però, è fondamentale confrontare le proprie aspettative con i rendimenti effettivi offerti dalle varie tipologie di titoli disponibili sul mercato.

Le possibili alternative per gli investitori

Chi non vuole puntare tutto sui Titoli di Stato ha diverse alternative da valutare.

I conti deposito, ad esempio, offrono un rendimento sicuro a fronte del vincolo delle somme per un certo periodo.

I fondi obbligazionari permettono di diversificare investendo in un paniere di titoli, anche a livello globale. Per chi ha una maggiore propensione al rischio, esistono anche ETF, azioni, o strumenti legati al mercato immobiliare. La scelta dipende sempre dagli obiettivi personali, dalla tolleranza al rischio e dall’orizzonte temporale dell’investimento.