Spread BTP-Bund e spread Bonos-BTP ai minimi storici. Ecco cos’hanno in comune Giorgia Meloni e Pedro Sanchez. Ma chi vince davvero?

Italia e Spagna finalmente libere dal marchio di “ Paesi periferici ”, che si portano dietro da più di un decennio, per la precisione dai tempi della crisi dei debiti sovrani.

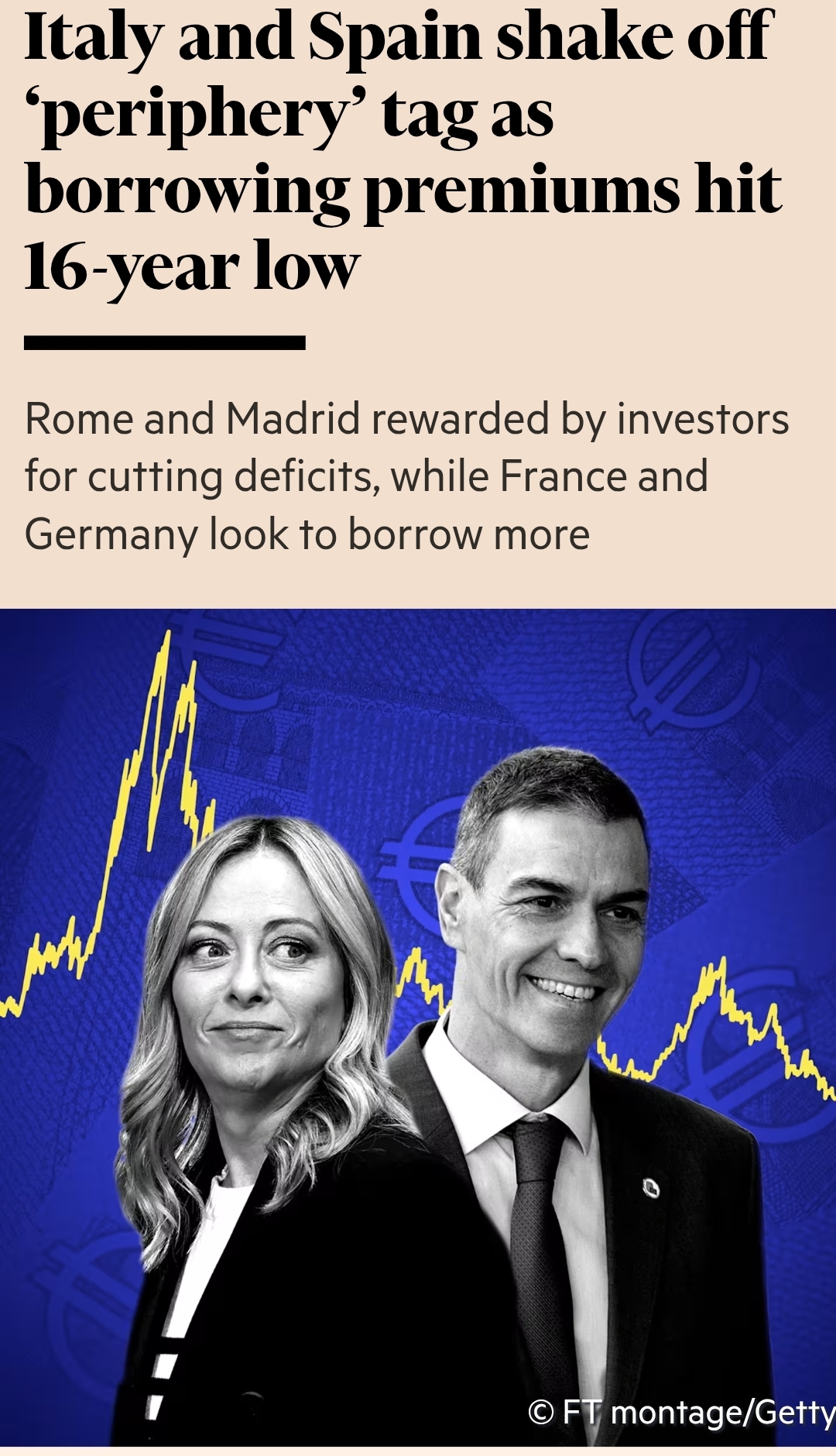

A sancirlo è un articolo del Financial Times (FT) appena pubblicato, dal seguente titolo: “Italy and Spain shake off periphery tag as borrowing premiums hit 16 year low)”.

La grande vittoria che accomuna Pedro Sanchez e Giorgia Meloni si chiama spread

Scritto dai giornalisti Ian Smith, con sede a Londra, da Barney Jopson e Amy Kazmin, rispettivamente da Madrid e da Roma, l’articolo è accompagnato da una foto che ritrae insieme la presidente del Consiglio Giorgia Meloni e il primo ministro spagnolo Pedro Sanchez, politicamente agli antipodi.

C’è tuttavia una grande vittoria che li unisce e che consente loro di stappare lo spumante in vista della fine di questo anno 2025: la discesa degli spread tra i rendimenti dei Titoli di Stato italiani e spagnoli rispetto a quelli tedeschi.

Ovvero, la flessione dei due spread: lo spread BTP-Bund (Italia-Germania) e lo spread Bonos-Bund (Spagna-Germania), entrambi a 10 anni.

I due differenziali sono capitolati infatti ai valori minimi degli ultimi 16 anni, rendendo progressivamente più sfumata, fino a farla scomparire del tutto, la distinzione tra Paesi periferici (Paesi, ai tempi della crisi dei debiti sovrani, poco virtuosi, in quanto caratterizzati da livelli di debito e di deficit elevati) e Paesi virtuosi (come, sempre a quei tempi in cui l’euro ha rischiato di collassare del tutto, Francia e Germania).

Che poi il motivo dell’appiattimento di questa differenza sia da ricondurre a eventuali meriti dell’Italia e della Spagna e/o a demeriti della Francia e della Germania è ormai oggetto di dibattiti da un bel po’ di tempo.

Il Financial Times: Italia e Spagna liberate dal marchio di Paesi periferici

Spread BTP-Bund e spread Bonos-Bund a 10 anni ai minimi degli ultimi 16 anni. Gli investitori premiano i BTP italiani e i Bonos spagnoli (Fonte: Financial Times).

Il Financial Times: Italia e Spagna liberate dal marchio di Paesi periferici

Spread BTP-Bund e spread Bonos-Bund a 10 anni ai minimi degli ultimi 16 anni. Gli investitori premiano i BTP italiani e i Bonos spagnoli (Fonte: Financial Times).

C’è chi, per esempio, spiega il calo degli spread BTP-Bund a 10 anni e spread Bonos-Bund a 10 anni non tanto con i miglioramenti nella gestione dei conti pubblici da pare dei governi di Roma e di Madrid, quanto con gli evidenti peggioramenti delle finanze pubbliche di Francia e Germania: la prima, alle prese in questi ultimi anni con un caos istituzionale epocale e continuo, contrassegnato dalla caduta continua di più governi; la seconda, che ha abdicato al rigore della regola del pareggio di bilancio, annunciando un bazooka fiscale altrettanto storico.

leggi anche

L’Italia umilia la Francia a colpi di spread

Spread BTP-Bund e spread Bonos-Bund ai minimi in 16 anni. E per Vanguard i cali continueranno

Di conseguenza, con uno spread BTP-Bund a 10 anni sceso anche al di sotto della soglia di 70 punti base, e uno spread Bonos-Bund a 10 anni calato a meno di 50 punti base, ai valori più bassi dal periodo precedente la crisi dei debiti sovrani nell’area euro, parlare di Italia e di Spagna come di Paesi periferici non ha più senso.

Lo ha detto al Financial Times Ales Koutny, responsabile dei tassi internazionali presso la società di gestione patrimoniale Vanguard:

“Stiamo assistendo a una fusione tra la periferia e i Paesi precedentemente considerati investimenti più sicuri, come Francia, Belgio e Austria. I mercati hanno la memoria lunga, ma con i giusti incentivi sono anche disposti a voltare pagina”.

Koutny rimane tra l’altro decisamente ottimista sul trend degli spread di Italia e Spagna, prevedendo un loro ulteriore restringimento nel corso del 2026.

Lo spread BTP-Bund a 10 anni, a suo avviso, dovrebbe oscillare all’interno di un range compreso tra 50 e 60 punti base, il prossimo anno, mentre lo spread Bonos-Bund a 10 anni è atteso scivolare in una forchetta compresa tra 30 e 40 punti base.

La ragione di una tale flessione risiede, nel caso della Spagna, nel miglioramento evidente dei suoi fondamentali economici.

Il merito riconosciuto all’Italia, nelle mani del governo Meloni, definito “politicamente stabile”, è soprattutto quello di avere adottato, scrive il Financial Times riassumendo le view degli investitori, “ politiche fiscali prudenti ”.

leggi anche

Una cosa sullo spread del BTP che non ti dicono

“Ora a vincere è l’Europa del Sud”. Ma chi vince tra Italia e Spagna?

Ken Egan, direttore della divisione di debiti sovrani europei presso l’agenzia di rating KBRA, tende ancora a fare una differenza tra due tipi di Europa, stavolta a vantaggio dei Paesi del Sud.

Nel presentare la “ storia di due Europe, una storia del nord e del sud ”, Egan mette in evidenza la “grande svolta” lanciata dalle economie dell’Europa del Sud, che si stanno allontanando da una situazione di deficit cronici, paragonandola alla fine che hanno fatto economie come quella della Francia, dove “i costi legati all’invecchiamento, la crescita più debole e la spesa più elevata hanno eroso le posizioni fiscali”.

Basti pensare, ricorda l’FT, che le agenzie di rating, tra cui S&P Global, prevedono che il rapporto debito-PIL della Francia raggiunga il 120% nei prossimi anni.

Ma chi sta vincendo davvero tra l’Italia e la Spagna, e non solo sul mercato obbligazionario, dove i rendimenti dei Bonos da parecchio viaggiano a valori inferiori a quelli dei BTP (e ancora di più degli OAT francesi), certificando dunque come, per gli investitori, i Titoli di Stato iberici siano più sicuri di quelli italiani?

Il Financial Times ricorda che la Spagna si appresta a concludere il 2025 con il tasso di crescita più alto del PIL, tra quelli registrati dai Paesi avanzati, per il secondo anno consecutivo.

Di fatto, grazie alla combinazione di alcuni fattori -immigrazione, turismo, bassi costi energetici e fondi UE - l’FMI (Fondo Monetario Internazionale) prevede una espansione del PIL spagnolo pari a +2,9% nel corso del 2025.

Un tale ritmo di crescita, secondo le previsioni della Banca di Spagna, ridurrà il deficit-PIL dal 3,2% al 2,5% sempre nel 2025.

“L’economia dell’Italia”, ricorda il Financial Times, “ è (invece) molto più debole, con una crescita del PIL attesa rimanere al di sotto dell’1% almeno fino al 2027”.

leggi anche

Spread BTP-Bund, le previsioni per il 2026

Gli investitori riconoscono l’impegno del governo Meloni

Il quotidiano segnala al contempo che gli investitori hanno accolto positivamente “il forte impegno” della presidente del Consiglio Giorgia Meloni e del suo governo di destra alla “riduzione del deficit”.

Gli economisti sottolineano inoltre che “Roma sta finalmente raccogliendo i frutti dei precedenti sforzi volti a ridurre l’evasione fiscale, fattore che sta aumentando le entrate”.

L’impegno del governo Meloni è tale che le previsioni sono ora di una flessione del deficit-PIL dell’Italia dal 7,2% del 2023 al 3% nel 2025 (e non si esclude che il rapporto scenda anche al di sotto di questa soglia a partire già da quest’anno), “permettendo a Roma di uscire dalla procedura di deficit eccessivo lanciata dall’UE in modo più veloce rispetto a quanto anticipato, in un momento in cui Parigi sta invece oltrepassando in modo significativo i target fissati da Bruxelles (con il nuovo Patto di stabilità e crescita)”.

Allo stesso tempo, l’FT rimarca che, in termini assoluti, i costi di finanziamento di Italia e Spagna restano elevati rispetto all’era dei tassi di interesse molto bassi o negativi prima e dopo la pandemia di Covid.

Nel corso del 2025, i costi di finanziamento dell’Italia sono rimasti sostanzialmente stabili intorno al 3,5%, mentre quelli della Spagna sono saliti leggermente, avvicinandosi al 3,3%.

È in ogni caso positivo sui BTP e sui Bonos James McAlevey, responsabile delle strategie global aggregate e absolute return di BNP Paribas Asset Management, che segnala che il fatto che vengano scambiati a livelli molto più vicini ai titoli di Stato di Paesi da tempo considerati più sicuri dagli investitori significa che questi bond stanno “entrando in un regime molto diverso”, elemento che “sta iniziando a dar vita a una potenziale domanda globale per questi mercati da parte di una platea più ampia di investitori”.

In che modo? McAlevey osserva che i gestori estremamente prudenti delle riserve delle banche centrali potrebbero cominciare a guardare al debito di Italia o Spagna quando investono le loro riserve in valuta estera.

Un bel traguardo, per due Paesi che ai tempi della crisi dei debiti sovrani erano considerati una sorta di paria del debito dell’Eurozona.

E per due Paesi, Italia e Spagna, finalmente liberi dal marchio di Paesi periferici. Almeno secondo alcuni analisti, che si distinguono da altri che consigliano al governo Meloni di abbassare i toni nel momento in cui alza verso l’alto il trofeo dello spread.