Costo del denaro che sale in contesto pre-recessivo e trend dei prezzi che già mostra un crollo a precipizio nel 2023: il QE perenne che mantiene in vita il sistema ha le sue regole. Basate sul caos

Il pachinko è un gioco giapponese. Formalmente illegale. Ma le sale in cui si pratica sono ovunque e per bypassare la legge bastano pochi escamotage, fra cui i premi mai in denaro, così come la necessità di cambiare i contanti con le palline per escludere la natura d’azzardo. Sostanzialmente è un flipper, solo messo in verticale. In questo modo, invece che cinque macchine si riesce a stiparne venti in pochi metri quadri. La caratteristica? Lo stato di tranche in cui precipita il giocatore, fra rumore metallico assordante delle biglie e musica di sottofondo.

Un inferno di alienazione. Nel quale ci si adegua senza chiedersi il perché. Ebbene, la politica monetaria nel mondo fatato del QE perenne è come una sala da pachinko globale. Invece del tonfo continuo delle biglie, il susseguirsi di emergenze sempre più mediatiche e allarmanti. Invece della musica di sottofondo, il rassicurante coro dell’intervento delle Banche centrali come armonia salvifica che accompagna e intrattiene. Questi due grafici

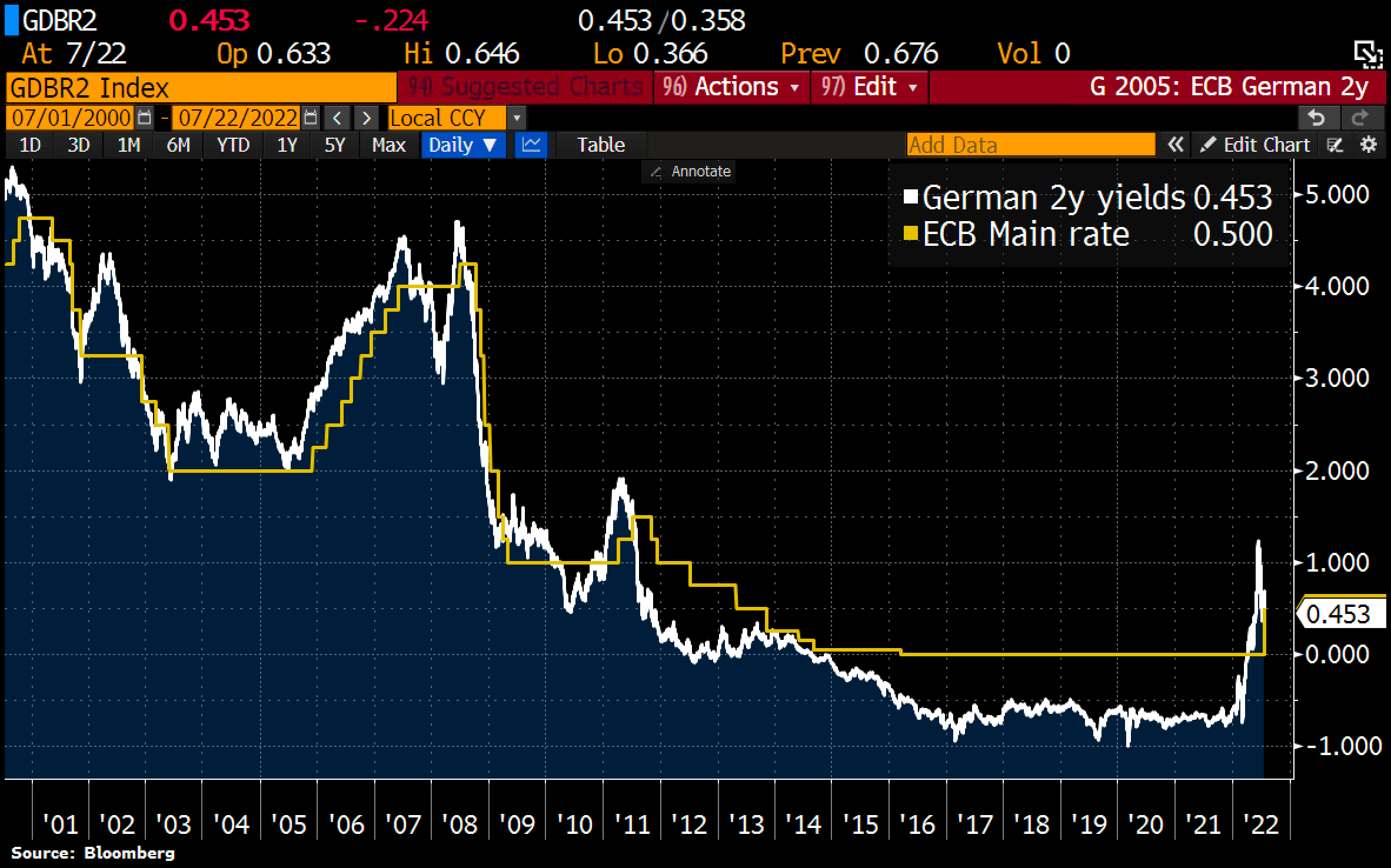

Comparazione fra tasso di riferimento Bce e rendimento del Bund a 2 anni

Fonte: Bloomberg

Comparazione fra tasso di riferimento Bce e rendimento del Bund a 2 anni

Fonte: Bloomberg

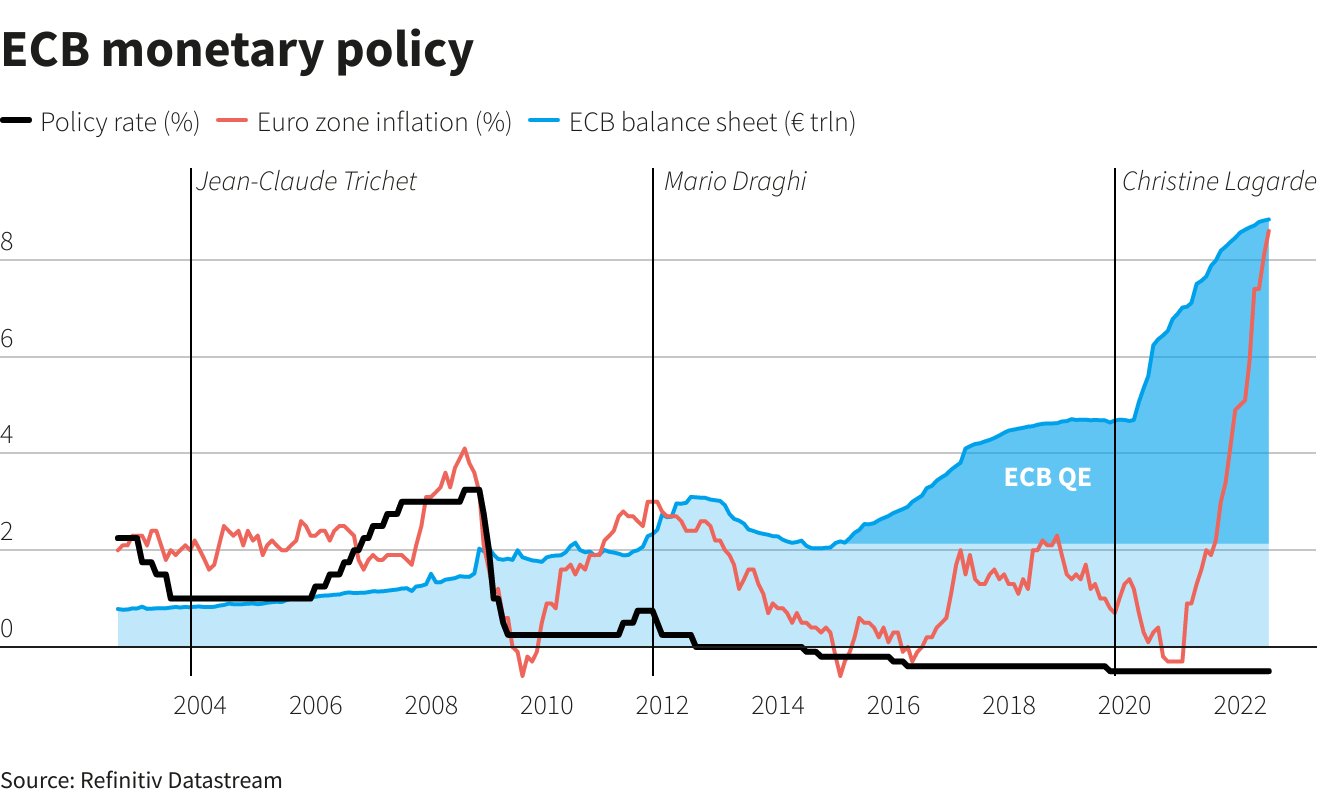

Andamento di tasso di interesse e bilancio Bce e tasso di inflazione nell’eurozona

Fonte: Refinitiv Datastream

Andamento di tasso di interesse e bilancio Bce e tasso di inflazione nell’eurozona

Fonte: Refinitiv Datastream

parlano chiaro. Il primo chi dice che, formalmente e in base al proxy generalmente accettato del rendimento del Bund a 2 anni, dopo i 50 punti base di aumento di giovedì scorso, il ciclo rialzista della Bce potrebbe già essere terminato: lo yield del debito tedesco su quella scadenza, infatti, venerdì è arrivato a 0,45%. Ovvero, già sotto il benchmark dell’Eurotower di 0,50%. Molto più interessante la seconda immagine, però. Poiché compara tasso di riferimento e bilancio Bce con il trend dell’inflazione dell’eurozona. Dal Whatever it takes in poi, quest’ultimo comincia a salire. Ma non esiste correlazione diretta fino all’esplosione letterale del 2020: il QE non crea inflazione di per sé, la crea quando è accompagnato da trasferimenti fiscali di massa.

Sono stati infatti i programmi di sostegno anti-pandemici dei governi a generare un flusso reddituale totalmente artificiale nei conti della popolazione, dopandone il potere d’acquisto. Fino ad allora, l’eccesso monetario finiva in assets finanziari e gonfiava bolle. Nel contempo, i lockdown operavano da detonatore degli squilibri fra domanda e offerta di beni, commodities in primis, offrendo alla speculazione l’occasione per una golden age a costo pressoché zero. Un combinato devastante. Ed ecco che questo grafico

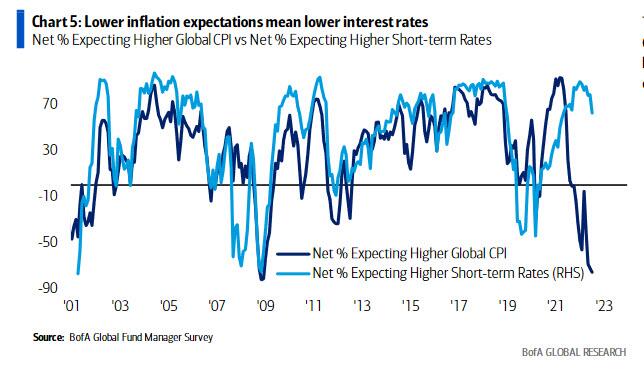

Comparazione fra aspettative inflazionistiche (CPI globale) e dei tassi di interesse a breve

Fonte: Bank of America

Comparazione fra aspettative inflazionistiche (CPI globale) e dei tassi di interesse a breve

Fonte: Bank of America

ci mostra plasticamente la conferma della dinamica;: il 76% dei rispondenti all’ultimo sondaggio di Bank of America fra gestori di fondi ritiene infatti che, già nel 2023, l’inflazione scenderò a precipizio. Molto più di quanto non sia incorporabile e prezzabile persino nel più estremo degli scenari di conferma delle indicazioni sia della Fed, sia della Bce nel percorso di normalizzazione della loro politica monetaria. Insomma, quel primo proxy di stabilizzazione del Bund a 2 anni pare non mentire.

Ed ecco che questi altri due grafici

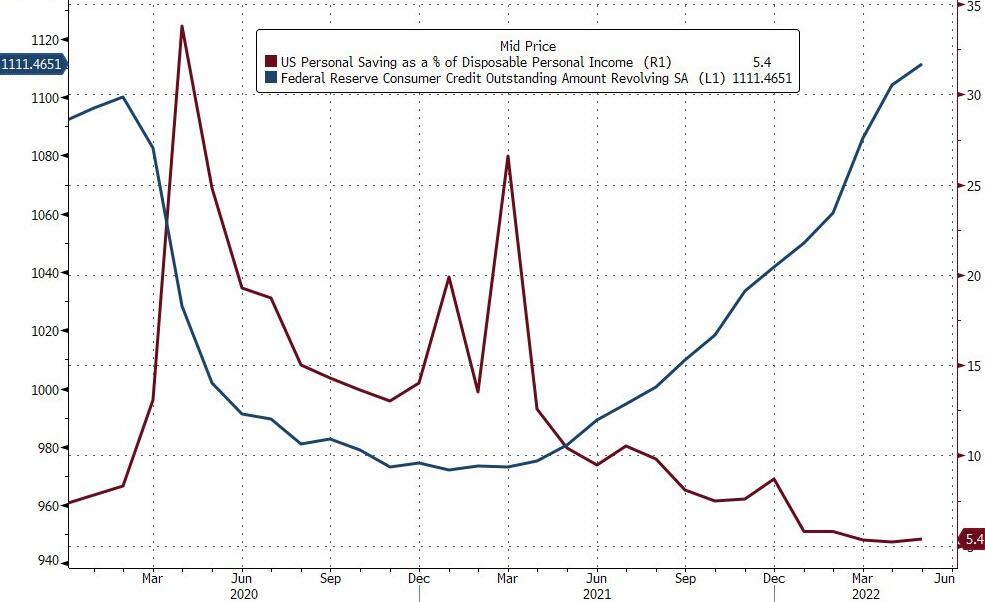

Comparazione fra tasso di risparmio e utilizzo delle carte di credito negli Usa

Fonte: Bloomberg

Comparazione fra tasso di risparmio e utilizzo delle carte di credito negli Usa

Fonte: Bloomberg

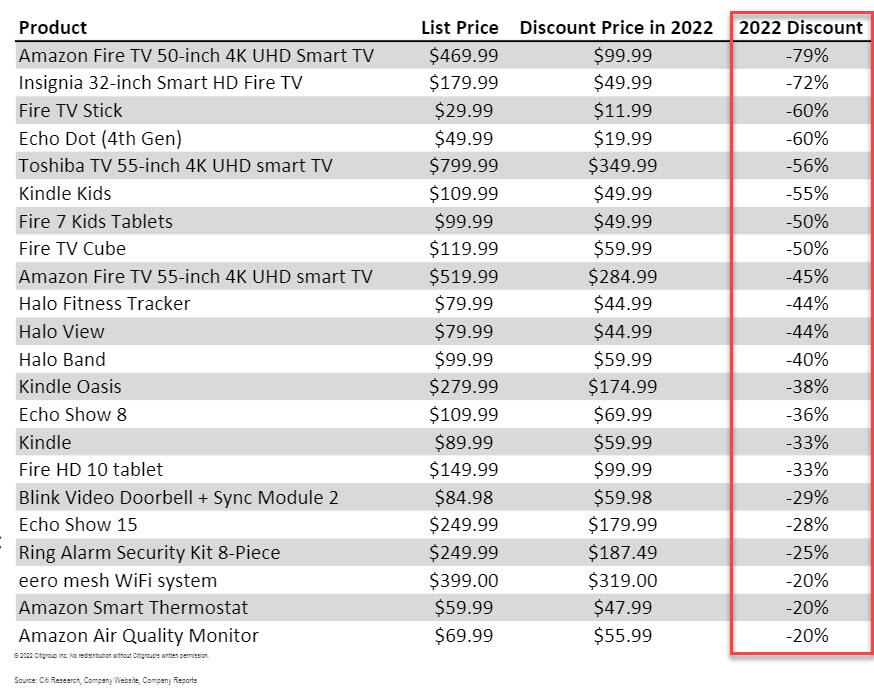

Comparazione fra prezzo di listino e sconti applicati da Amazon nel Prime Day 2022

Fonte: Citi Research/Amazon USA

Comparazione fra prezzo di listino e sconti applicati da Amazon nel Prime Day 2022

Fonte: Citi Research/Amazon USA

sembrano porsi come il proverbiale chiodo nella bara del pachinko di indebitamento terminale in cui il sistema è precipitato, trovandosi ora con le spalle al muro e la necessità di un ciclico ricorso a crisi strutturali. Se da un lato l’evaporazione del doping reddituale dei sussidi pandemici ha portato il tasso di risparmio degli americani al minimo storico, innescando in contemporanea un’esplosione nell’utilizzo di carte di credito, dall’altro il livello di sconto applicato da Amazon sul mercato Usa nell’ultimo Prime Day conferma il classico bullwhip effect, l’effetto frusta tipico di un gap fra stima della domanda (esploso per redditi gonfiati dai sussidi) e catena di approvvigionamento, di per sé già messa in difficoltà da blocchi e lockdown pandemici.

Per questo, praticamente tutti i manager interpellati da Bank of America vedono l’inflazione dissolversi nel 2023. Ovvero, fra pochi mesi. E partendo dall’attuale livello di 8-9% fra Usa, Ue e Regno Unito. Il tutto, giova ripeterlo, a dispetto di Banche centrali che stanno operando solo ora e in maniera relativamente timida, poiché in epoca pre-euro, un 8% di inflazione avrebbe visto i tassi della Bundesbank già quasi in doppia cifra. Un enorme pachinko.

Necessario per riequilibrare, quasi in un principio di vasi comunicanti dell’eccesso monetario, l’indebitamento monstre raggiunto a livello sia privato che governativo. E non più redimibile con mezzi ordinari. Insomma, prepariamoci a un susseguirsi di pandemia, guerre, allarmi terrorismo e flessioni muscolari sulla deterrenza nucleare fra blocchi contrapposti. Altrimenti, semplicemente, salta il sistema. Come se di colpo, nella sala del pachinko, scendesse il silenzio.

Argomenti