Premessa doverosa: il sottoscritto non è un medico. Nemmeno un infermiere. Neppure un portantino o un usciere in un’area di triage. Insomma, le mie competenze in ambito medico si limitano a quelle di un paziente. Quindi, nessuno legga in queste righe un’analisi relativa all’annosa questione sui vaccini Mrna. Non ci capisco nulla. Quindi, nemmeno mi azzardo a sfiorare l’argomento.

Non so quindi spiegare cosa abbia garantito alla principale azienda di servizi funebri degli Stati Uniti, la Service Corporation International, un altro straordinario trimestre e profitti per 500 milioni di dollari. Sicuramente, la morte è un ottimo investimento per questa gente. E non solo:

Andamento del titolo della Service Corporation International

Fonte: Bloomberg/Zerohedge

Andamento del titolo della Service Corporation International

Fonte: Bloomberg/Zerohedge

dopo la diffusione dei numeri, il titolo ha infatti segnato un +15%. E alla faccia dei passive funds, ci vogliono dei vivi per acquistare equities.

Colpa del Covid o dei vaccini? A detta del presidente dell’azienda, Thomas L. Ryan, no. O, almeno, non solo e non direttamente. A suo avviso, il 15% in più di servizi offerti nel terzo trimestre di quest’anno rispetto a quelli del 2019 avrebbe una ragione più strutturale: Crediamo che questo surplus di attività sia di natura più permanente e che trovi la sua spiegazione in una combinazione di invecchiamento demografico, innalzamento generale dei rischi e peggioramento degli stili di vita sviluppato nel corso della pandemia.

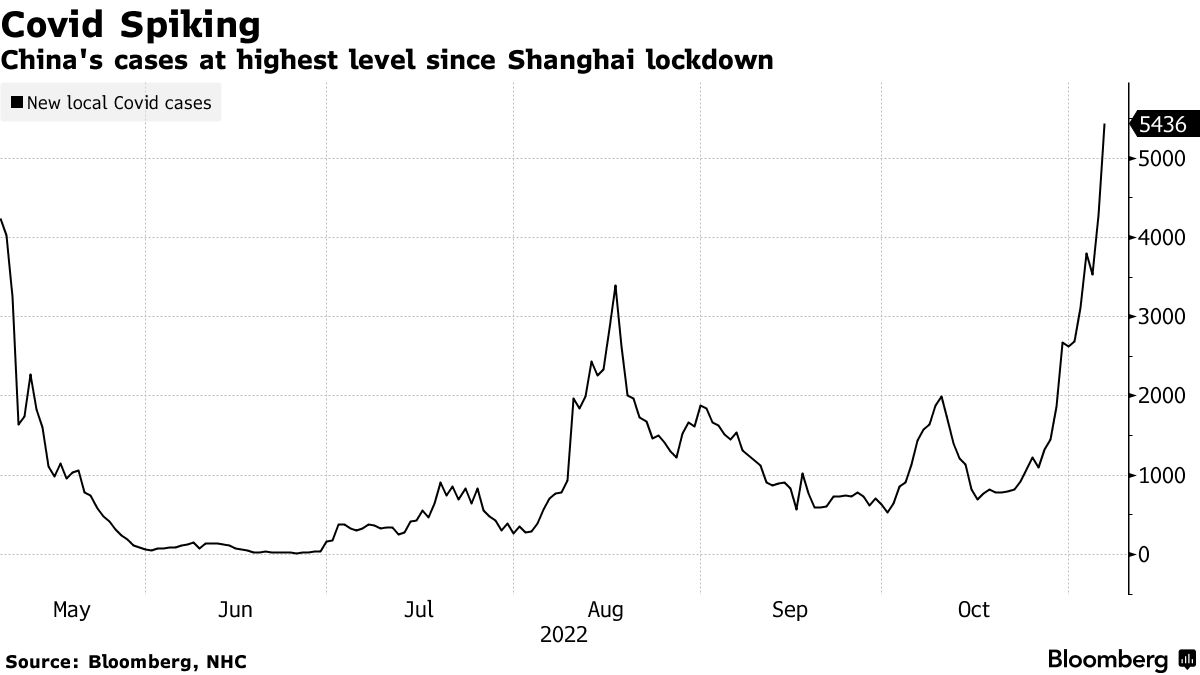

Una cosa è certa: nell’anno in corso gli Usa hanno vissuto un inusuale balzo dei decessi. Ma anche la Germania e l’Australia. Persino Taiwan. E questo grafico

Andamento dei nuovi casi di Covid registrati in Cina

Fonte: Bloomberg

Andamento dei nuovi casi di Covid registrati in Cina

Fonte: Bloomberg

pare dirci che all’orizzonte potrebbe essere pronta una nuova ondata. Quantomeno di lockdown, stante un trend di nuovi contagi in Cina che sta ormai viaggiando sui livelli registrati quando Shanghai fu letteralmente sigillata per settimane. Eppure, solo pochi giorni fa il mercato ha festeggiato la notizia - circolata in Rete in maniera incontrollata - di un Dragone pronto ad ammorbidire gran parte delle restrizioni ancora in atto, poiché uscito vincitore dalla battaglia della politica di zero Covid. Chi ha ragione insomma?

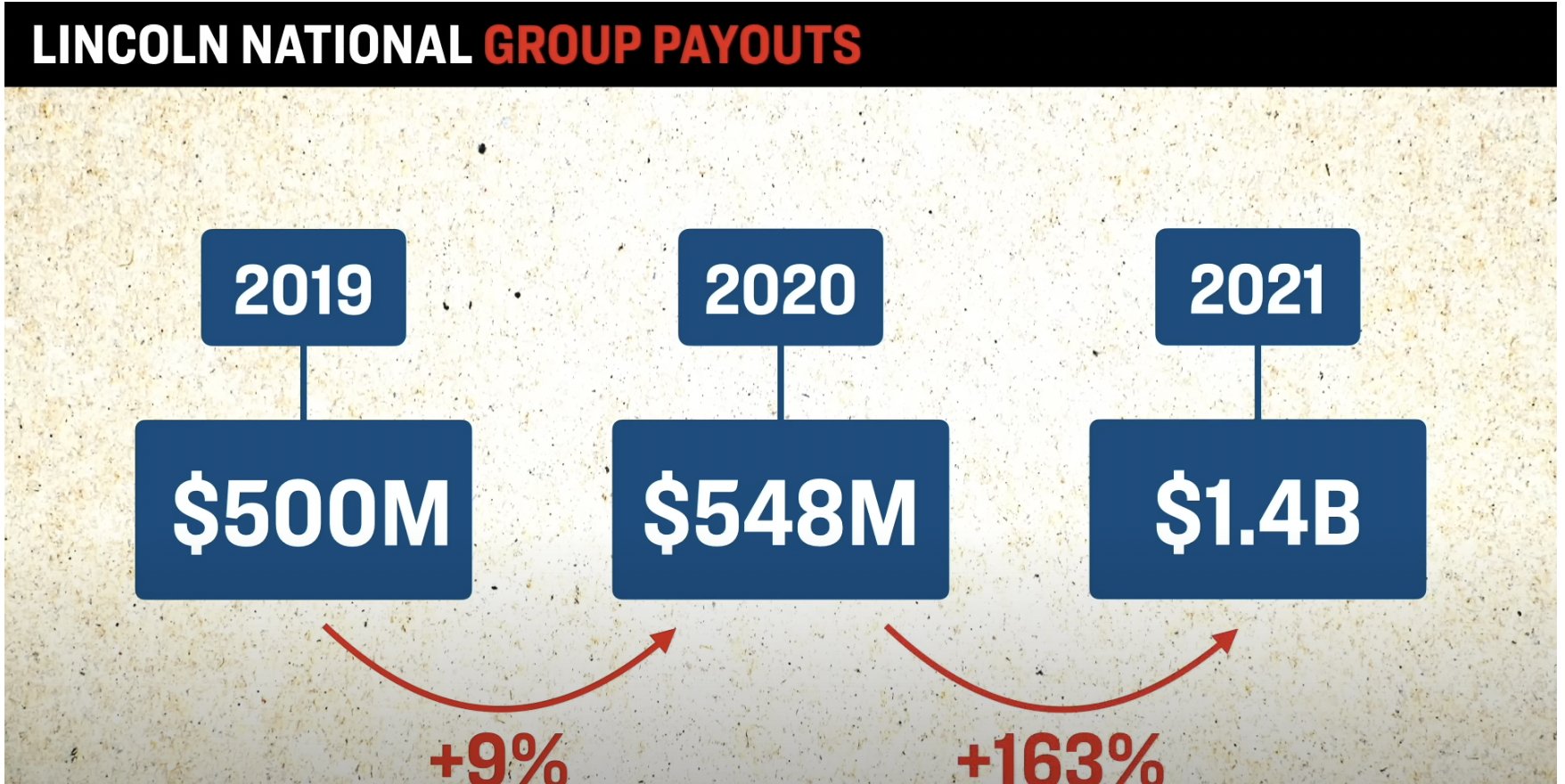

Una cosa sola appare certa: se i funerali ridono, le compagnie assicurative piangono. E il caso della Lincoln National Corp. come mostrano queste due immagini:

Andamento dei payouts assicurativi corrisposti dalla Lincoln National Corporation

Fonte: CNN

Andamento dei payouts assicurativi corrisposti dalla Lincoln National Corporation

Fonte: CNN

Andamento del titolo della Lincoln National Corporation

Fonte: Bloomberg/Zerohedge

Andamento del titolo della Lincoln National Corporation

Fonte: Bloomberg/Zerohedge

con un sobrio aumento del 163% su base annua dei premi corrisposti su polizze vita, la compagnia della Pennsylvania ha visto i propri conti trimestrali definiti dagli analisti di Wells Fargo Securities come A catastrophe (and not the natural kind). Nemmeno a dirlo, il titolo azionario si è adeguato al mood. Funerario.

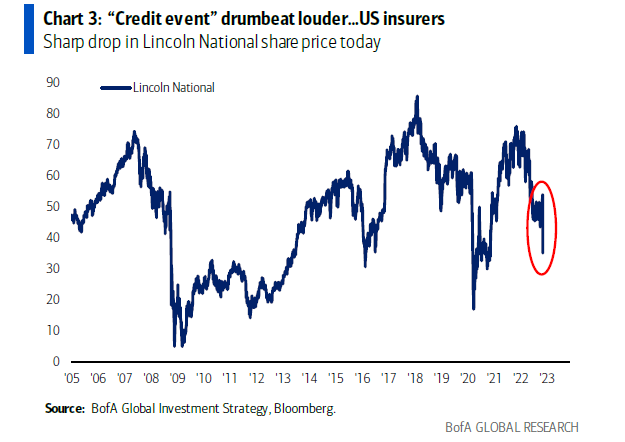

Insomma, short assicurazioni e long becchini? Apparentemente, sì. Ma attenzione a falso trend che potrebbe nascondersi dietro a quel tonfo di Lincoln National. La quale, storicamente, è ritenuta uno dei più attendibili canarini nella miniera di seri problemi di liquidità del sistema. Per l’esattezza, un campanello d’allarme preventivo rispetto a un evento di credito, tanto che prima ancora della diffusione dei dati trimestrali, il capo analista di Bank of America, il mitico Michael Hartnett, aveva sentito il bisogno di dedicare un grafico in tal senso a un movimento ribassista anomalo del tiolo a seguito della decisione sui tassi della Fed.

Andamento del titolo azionario della Lincoln National Corporation (assicurazioni)

Fonte: Bank of America

Andamento del titolo azionario della Lincoln National Corporation (assicurazioni)

Fonte: Bank of America

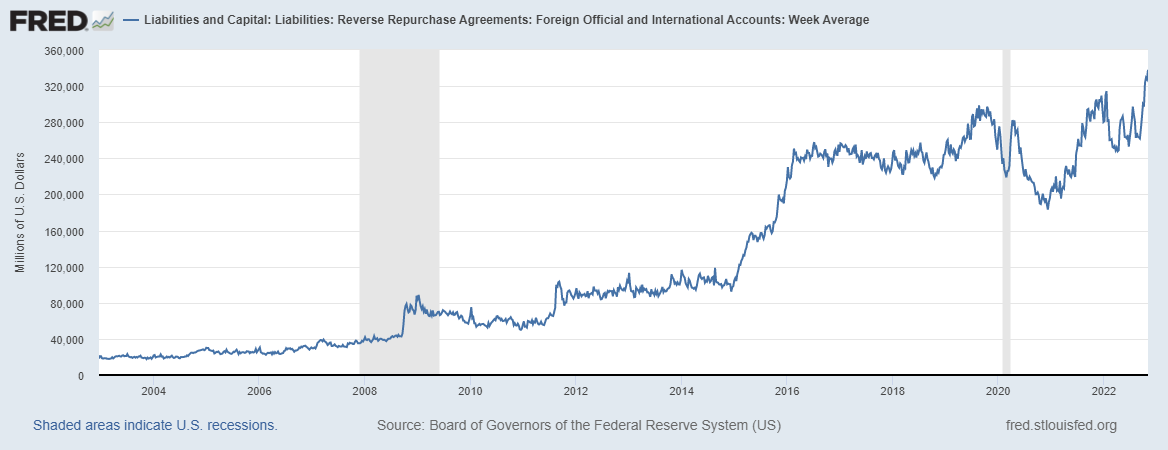

Il rischio? Concentrarsi troppo sull’evidente balzo dei decessi che mette il turbo ai servizi funebri e ritenere quindi le criticità patite dalla compagnie assicurative come la naturale altra faccia della medaglia, cortocircuito facilitato anche dell’esplosione dei premi corrisposti. Potrebbe esserci qualcosa di più nascosto. E più sistemico. Perché in perfetta contemporanea con i primi tremori della Lincoln National, questo grafico di andamento storico

Andamento storico di utilizzo della facility estera di reverse repo della Fed

Fonte: Fred

Andamento storico di utilizzo della facility estera di reverse repo della Fed

Fonte: Fred

ci mostra come si sia registrato un balzo da 351 miliardi di utilizzo della facility di reverse repo della Fed dedicata alle Banche centrali straniere. Di fatto, un collasso della liquidità di mercato a livello globale.

Si tratta dell’aumento maggiore a livello settimanale da quando viene tracciata la serie. Ovvero, da sempre. Cosa si nasconde dietro al feretro, insomma? Ancora poche ore. E chiusi i seggi del midterm, molti conti in sospeso potrebbero giungere a saldo. D’altronde, Joe Biden ha parlato della prospettiva potenziale di due anni da incubo di fronte a noi. Sicuri che si riferisse solo a un Senato in mano ai Repubblicani e al conseguente ritorno sulla scena di Donald Trump? Il fatto che la Lincoln National abbia sede storica a Radnor - nello Stato chiave della Pennsylvania - è da ritenersi solo una coincidenza?