La curva dei prezzi forward sul petrolio WTI è tornata in contango dopo il rimbalzo effettuato a 42,36 dollari al barile. Ora gli investitori in ETC sul greggio, in ottica di lungo periodo, non potranno più beneficiare di un rendimento da roll positivo. Vediamo perchè

Nel caso di un investimento con ETC su una materia prima, in questo caso il petrolio, l’emittente del prodotto acquista contratti derivati, tipicamente futures.

Quando si ha a che fare con questo tipo di derivati si entra in contatto con alcune terminologie proprie di questo strumento. In particolare, la curva dei futuri prezzi settlement, o curva forward, oltre ad aiutare a comprendere meglio i movimenti di un sottostante, specialmente se legato fortemente alle dinamiche di domanda ed offerta, può condizionare il rendimento totale del proprio investimento.

I prezzi forward: contango e backwardation

Per prezzi forward si intendono i prezzi attesi del sottostante per le scadenze più lontane nel tempo. Nei mercati dei future questi variano in base alle scadenze e la curva che unisce questi prezzi, è chiamata curva forward. Questa può assumere diverse forme, anche se potrà avere due inclinazioni generali: verso l’alto o verso il basso.

Una curva forward “normale” ha i prezzi delle scadenze più vicine inferiori rispetto ai prezzi delle scadenze più lontane nel tempo. In questo caso la curva è detta in contango.

Questo avviene poiché il prezzo forward include le spese di mantenimento della posizione, pertanto dovrebbe teoricamente aumentare con l’aumento della durata del contratto.

Al contrario, quando le scadenze più vicine nel tempo hanno prezzi maggiori rispetto quelli delle scadenze più lontane, la curva è detta in backwardation. Questo scenario avviene principalmente quando vi è un eccesso di domanda.

Il rendimento degli ETC

Dunque, il rendimento assoluto offerto da un ETC basato su un future sulla materia prima, in questo caso il petrolio, è costituito da tre componenti:

- rendimento spot: frutto della variazione nel prezzo del future sulla base della materia prima sottostante;

- rendimento rolling: derivato dal succedersi dei contratti future che scadono nel tempo. Questo potrà essere positivo o negativo dipendentemente dal prezzo del nuovo future;

- rendimento del collaterale: ovvero l’interesse che si ottiene dall’investimento del collaterale.

Il rolling del contratto future

Dato che gli ETC non hanno una scadenza, per evitare la liquidazione dell’investimento l’emittente rinnova il contratto future corrente prima che giunga a scadenza, reinvestendo il ricavato in un contratto a scadenza successivo.

Di conseguenza, questa attività di sostituzione (rolling), genera un rendimento (chiamato rendimento roll) che può essere positivo o negativo e può quindi influenzare in maniera significativa il rendimento complessivo dell’investimento.

Per approfondire il tema consultare la guida di Money.it: «ETC a replica sintetica: cosa è, come funziona e strategie per mitigare l’effetto contango».

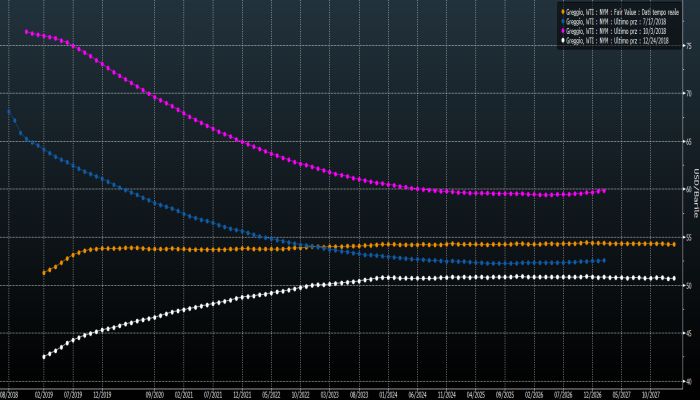

Le curve forward sul WTI future

Curve forward del future WTI. Fonte: Bloomberg

Qui sopra si possono osservare le curve forward del WTI future. Si può notare come le curve a 6 mesi e quella rilevata in data 3 ottobre, data in cui il petrolio ha segnato il suo massimo prima della caduta, queste fossero in backwardation, mentre le curve al 24 dicembre 2018 e al 17 gennaio 2019, in contango.

Nello scenario attuale il valore del contratto future in scadenza è inferiore a quello successivo. In questo caso il rendimento roll è negativo. Questo può essere pensato come un costo che incide in maniera negativa sulla performance totale dell’ETC, poichè riduce il contributo positivo che potrebbe derivare dalle altre due componenti di rendimento: il movimento dei prezzi del sottostante e dal collateral yield, cioè dall’interesse sul valore delle garanzie collaterali.

Se la curva in backwardation consentiva un rendimento aggiuntivo a quello del mero apprezzamento del sottostante, ora che la curva forward è nuovamente in contango rappresenterà un costo per gli operatori che intenderanno investire in ETF con un orizzonte temporale di più ampio respiro.