Contango e backwardation sono termini sempre più comuni nel gergo della finanza operativa. Vediamo cosa sono e come possono influenzare le performance di prodotti passivi a replica sintetica

Gli ETC, acronimo di Exchange Traded Commodities, sono dei fondi comuni d’investimento chiusi appartenenti alla macrocategoria degli Exchange Traded Product (ETP), famiglia di cui fanno parte anche gli ETF e gli ETN.

Gli ETP hanno come obiettivo di performance la replica di un determinato benchmark o sottostante, sia esso un indice azionario, un’azione, una materia prima, una valuta o un titolo di debito. L’obiettivo viene raggiunto mediante una gestione passiva rispetto all’andamento del benchmark scelto dall’emittente.

Gli ETP hanno la caratteristica di poter essere negoziati in Borsa, così come avviene tipicamente per i titoli azionari. Questo elemento rende gli ETP molto flessibili e trasparenti e permette agli investitori attivi di poter diversificare il proprio portafoglio, riducendo al contempo il rischio, a costi inferiori rispetto ai tradizionali fondi comuni di investimento.

In Italia gli ETP sono negoziati sul mercato ETFplus di Borsa Italiana e la liquidità è fornita e garantita dal market maker, tipicamente l’emittente stesso.

ETC: cosa sono e come utilizzarli

Gli ETC sono strumenti finanziari derivati cartolarizzati che replicano passivamente la performance di materie prime o di indici di materie prime. A differenza degli ETF, gli ETC non sono OICR (acronimo di Organismi d’Investimento Collettivo del Risparmio) ma più semplicemente titoli senza scadenza emessi da una società veicolo a fronte dell’investimento, sia diretto o indiretto, nella materia prima scelta come sottostante/benchmark.

Come per gli ETP in generale, anche per gli ETC esistono versioni “tradizionali” e altre “strutturate” che incorporano l’effetto Leva (clicca qui per approfondire il meccanismo della leva finanziaria negli ETP).

Una peculiarità degli ETC consiste invece nelle modalità di replica della materia prima scelta come sottostante, che può avvenire per via “fisica” o “sintetica”.

Gli ETC a replica fisica si espongono in maniera diretta all’andamento della commodity scelta come benchmark di riferimento attraverso l’acquisto diretto della materia prima stessa. Tipicamente questo metodo di replica della performance è utilizzato per gli investimenti in materie prime ad alto valore intrinseco come i metalli preziosi. In questi casi l’emittente del prodotto ETC acquista direttamente lingotti d’oro, d’argento, di platino e così via.

Il metodo della replica sintetica è utilizzato invece in mercati dove l’acquisto diretto del sottostante è più complicato, ne sono un esempio i mercati del petrolio, del gas naturale o delle commodity agricole. In questi casi l’emittente dell’ETC acquista contratti derivati, tipicamente futures, con sottostante la materia prima o il paniere di materie prime scelto come sottostante.

In quest’ultimo caso l’investimento in ETC a replica sintetica può risentire in maniera negativa dell’effetto noto come contango. Vediamo più da vicino in cosa consiste l’effetto contango sugli ETC a replica sintetica e quali strumenti possono aiutare il trader/investitore a mitigarlo.

Operatività su ETC a replica sintetica ed effetto contango

Gli emittenti di strumenti ETC a replica sintetica garantiscono l’esposizione del prodotto al mercato scelto come benchmark attraverso l’acquisto di contratti a termine (futures). Siccome gli ETC vengono emessi senza scadenza, mentre i contratti futures scadono in genere almeno ogni tre mesi (in alcuni casi si hanno addirittura 12 scadenze, ovvero una per ogni mese), l’emittente ha la necessità ogni qual volta si avvicina la data di scadenza di liberarsi del contratto in essere e comperare sul mercato un nuovo contratto futures con scadenza successiva.

Questa operazione è chiamata in gergo finanziario internazionale “rollover” e comporta un insieme di costi impliciti ed espliciti che ricadono sull’emittente e quindi a cascata sulla performance dell’ETC ottenuta dall’investitore.

Le performance di un ETC saranno tanto più divergenti da quella del benchmark quanto più la curva dei forward dei contratti futures sono in contango (contratti con prezzi crescenti a scadenze successive); viceversa l’effetto sarà sempre meno negativo nel caso di una curva forward in backwardation (contratti con prezzi decrescenti a scadenze successive).

Dal punto di vista operativo il Contango può essere visto anche attraverso la seguente formula:

Ask (lettera) del contratto con scadenza successiva - Bid (denaro) del contratto prima scadenza > 0

Andamento di un ETC sul petrolio WTI negoziato a Piazza Affari a confronto con le quotazioni del WTI. Fonte: Bloomberg

Quando un contratto futures si avvicina alla scadenza (in genere l’ultimo venerdì del mese precedente al mese di scadenza) gli operatori devono effettuare la c.d. operazione di rollover, nella pratica vendere il future in scadenza e comprare il future della successiva scadenza.

Il rendimento generato dall’attività di sostituzione dei derivati è negativo in presenza di contango in quanto si sta vendendo ad un prezzo più basso di quello di acquisto del nuovo future. I costi dell’operazione di “rollover” incidono sulle performance dell’ETC, come vediamo nel grafico in Bloomberg. Il disallineamento fra le performance del benchmark con quelle dell’ETC si può quantificare nel “coefficiente di partecipazione”. Vediamo cosa è.

Il coefficiente di partecipazione

La relazione matematica fra la performance dell’ETC e il sottostante che si vuol replicare non è lineare, proprio a causa dei continui disallineamenti che ogni mese il rollover provoca.

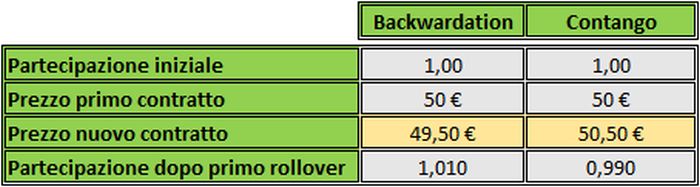

L’unico momento in cui l’ETC replica fedelmente al 100% la performance del sottostante è il periodo che va dal lancio del prodotto fino alla data di scadenza del primo future. In quel lasso temporale il “coefficiente di partecipazione” è uguale ad uno. Vediamolo con un esempio.

Elaborazione Ufficio studi Money.it

Nell’esempio vediamo che in caso di backwardation la performance dell’ETC beneficia dell’effetto rollover in quanto il coefficiente di partecipazione supera l’unità. Viceversa nel caso di contango, dove il fatto di dover pagare di più per i nuovi contratti erode la performance finale dell’ETC. Quest’effetto aumenta con il passare del tempo. Infatti maggiori operazioni di rollover si compiono, più il coefficiente di partecipazione si abbassa.

Il fatto è che nel mondo dei futures su commodity il contango esprime la “normalità” delle curve forward. Perché? Comprare una materia prima per rivenderla nel futuro comporta un esborso di denaro immediato ed una serie di carry charges che possono essere riassunti in: costo opportunità per non impiegare il denaro in un asset a rischio zero, costi di stoccaggio, costi di assicurazione. Pertanto il Contango è una conseguenza naturale di questo schema.

La backwardation invece rappresenta un’anomalia del mercato di una commodity e può indicare diverse indicazioni sullo stato di salute del mercato di riferimento del sottostante. Ad esempio, la Backwardation può suggerire una scarsità della fornitura attuale che spinge il prezzo corrente al rialzo, oppure la previsione di un’abbondante domanda futura che causerà la discesa del prezzo futuro.

Una curva forward in backwardation è potenzialmente illimitata, ovvero il differenziale tra il prezzo delle scadenze più vicine (la più vicina di tutte è l’immediato, quindi il prezzo Spot) e quello delle scadenze più lontane tende teoricamente all’infinito.

Come mitigare l’effetto contango sugli ETC a replica sintetica

Per mitigare le ricadute dell’effetto contango sul proprio investimento in ETC è opportuno rivedere all’inizio di ogni settimana la propria posizione, incrementandola o diminuendola al fine di riportarla in linea con la propria strategia di trading.

In linea generale il suggerimento è quello di non esporsi su un ETC a replica sintetica per un periodo di tempo superiore alle 3-4 settimane, soprattutto se la data di acquisto del prodotto è molto vicina al terzo venerdì del mese (quando cioè l’emittente dell’ETC andrà a fare rollover).