Anche noto come effetto dell’interesse composto e arma a doppio taglio per gli ETF a leva fissa. Vediamo di cosa si tratta, come funziona e quali strategie utilizzare per non incenerire i risparmi.

Gli ETF, acronimo di Exchange Traded Fund, sono dei fondi comuni d’investimento chiusi appartenenti alla macrocategoria degli Exchange Traded Product (ETP), famiglia di cui fanno parte anche gli ETC e gli ETN.

Gli ETP hanno come obiettivo di performance la replica di un determinato benchmark o sottostante, sia esso un indice azionario, un’azione, una materia prima, una valuta o un titolo di debito. L’obiettivo viene raggiunto mediante una gestione passiva rispetto all’andamento del benchmark scelto dall’emittente.

Gli ETP hanno la caratteristica di poter essere negoziati in Borsa, così come avviene tipicamente per i titoli azionari. Questo elemento rende gli ETP molto flessibili e trasparenti e permette agli investitori attivi di poter diversificare il proprio portafoglio, riducendo al contempo il rischio, a costi inferiori rispetto ai tradizionali fondi comuni di investimento.

In Italia gli ETP sono negoziati sul mercato ETFplus di Borsa Italiana e la liquidità è fornita e garantita dal market maker, tipicamente l’emittente stesso.

ETF a leva fissa: cosa è, come funziona e strategie per mitigare l’effetto compounding

ETF: cosa sono e come utilizzarli

Date le loro caratteristiche gli ETF si adattano bene a molteplici stili d’investimento. I fondi passivi chiusi tradizionali possono essere utilizzati per un investimento di medio/lungo termine, come ad esempio un piano di accumulo (PAC) da alimentare attraverso versamenti periodici.

Negli ultimi anni si è diffusa sul mercato una tipologia particolare di ETF, che rientrano nella categoria dei prodotti ‘strutturati’: si tratta degli ETF a leva fissa (ma esistono anche ETC ed ETN a leva fissa).

Diversamente dagli ETF tradizionali, questi strumenti finanziari sono prevalentemente usati dagli investitori in un’ottica di trading grazie all’effetto leva incorporato che permette di amplificare i movimenti dell’attività finanziaria sottostante, siano essi al rialzo o al ribasso. Tuttavia richiedono un’adeguata conoscenza del loro funzionamento per evitare di incenerire i risparmi.

Un errore che molti investitori compiono è tuttavia legato all’orizzonte temporale di detenzione in portafoglio degli ETF a leva fissa. Si tratta infatti di strumenti da usare a livello intraday o comunque nel breve periodo in quanto caratterizzati da un meccanismo di ricalcolo giornaliero dei valori di riferimento del sottostante.

leggi anche

Come nascono gli ETF e perché sono vantaggiosi

Operatività su ETF a leva fissa e compounding effect

Gli ETF a leva fissa sono adatti ad uno stile operativo di breve e brevissimo termine. Chi opera utilizzando questi strumenti deve tenere in considerazione le insidie che presenta il noto effetto compounding, o effetto dell’interesse composto.

Alla base dell’effetto compounding vi è il ricalcolo giornaliero del rendimento, detto anche ‘meccanismo di restrike’, che viene effettuato sulla base della chiusura dell’indice di riferimento del giorno lavorativo precedente.

Ciò significa che le performance di un ETF per un periodo superiore ad una singola seduta di Borsa possono differire in modo significativo dalla performance del sottostante di riferimento, sia in maniera favorevole per l’investitore che sul fronte opposto. Vediamo alcuni esempi.

leggi anche

Tassazione ETF, come funziona? Guida completa su capital gain, dividendi e regime fiscale

ETF a leva fissa: gli effetti di volatilità e direzionalità del sottostante

Il Compounding effect lavora a favore dell’investitore nelle fasi di forte trend (se il sottostante si muove nella medesima direzione prevista); se, ad esempio, un investitore detiene un ETF long a leva beneficia delle fasi di crescita dell’attività finanziaria sottostante, mentre chi detiene un ETF short a leva beneficia delle fasi di forte tendenza ribassista.

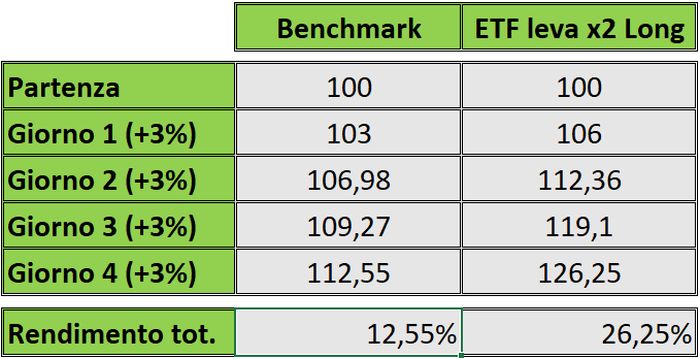

Esempio 1: mercato direzionale, fase rialzista. Elaborazione Ufficio studi Money.it

Nell’esempio di cui sopra il benchmark ha registrato una performance rialzista del +3% per 4 sedute consecutive, equivalente ad un rendimento cumulato del 12,55%. A rigor di logica un ETF long con leva 2x avrebbe dovuto ottenere una performance pari al doppio, cioè del 25,1%. Invece il risultato finale è uguale a 26,25%, cifra che comprende l’extra-performance dovuta all’effetto dell’interesse composto, in questo esempio pari a 26,25-25,1 = 1,15 per cento.

Viceversa nelle fasi laterali, quando il prezzo o la performance del benchmark sono oggetto di movimenti sia al rialzo che al ribasso, il Compounding effect penalizza chi detiene un ETF a Leva per un prolungato periodo di tempo. Anche se è presente volatilità.

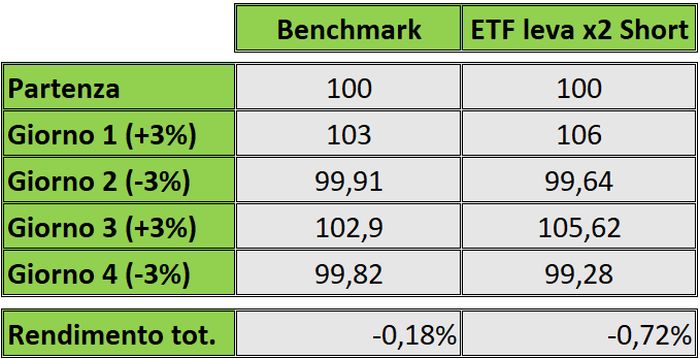

Esempio 2: mercato laterale. Elaborazione Ufficio studi Money.it

Nel caso in cui il benchmark oscilli per 4 sedute consecutive fra il +3% e il -3% mi aspetterei che la performance dell’ETF oscilli intorno allo zero. In questo caso l’effetto dell’interesse composto agisce negativamente sul montante e l’ETF a Leva infatti ha perso più del doppio rispetto a quanto fatto registrare dal benchmark. In questo esempio la sotto-performance dell’ETF è pari a -0,36-0,72=0,36 per cento.

Come ridurre il Compounding effect sugli ETF a leva fissa

Spesso l’investitore esperto implementa strategie di breve termine tramite ETF a leva per operazioni di copertura del portafoglio. Per evitare gli effetti negativi dell’Effetto compounding sul proprio investimento dovrà rivedere all’inizio di ogni seduta la propria posizione, incrementandola o diminuendola al fine di riportarla in linea con la propria strategia di trading.

leggi anche

Migliori ETF: quali sono e come sceglierli?