I mercati erano entrati nel nuovo anno con eccessivo ottimismo sia per la crescita economica statunitense sia per gli utili aziendali americani.

Di converso, le attese per l’Europa erano troppo depresse. Gli investitori, riguardo agli USA, sembrano ora focalizzati sulla potenziale guerra commerciale, mentre badano meno all’impatto che può avere una ridotta spesa fiscale da parte dell’amministrazione americana.

Questa spesa fiscale, insieme alla crescita del mercato del lavoro, è stata tra i motori principali dell’economia a stelle e strisce.

All’inizio di febbraio, il Segretario del Tesoro USA, Scott Bessent, in un’intervista a Fox News, aveva dichiarato che la sua amministrazione non vuole pressare la Federal Reserve per ridurre i tassi di interesse, ma piuttosto è focalizzata sull’abbassare i livelli dei rendimenti della parte lunga della curva. Per fare questo, Bessent ha menzionato che il governo intende aumentare la deregolamentazione, implementare la riforma fiscale e diminuire i prezzi dell’energia. Delle tre misure, al momento si sta materializzando solo l’ultima: il prezzo del petrolio WTI è in calo di quasi il 17% dal picco di 78$ al barile toccato a metà gennaio. La discesa dei mercati azionari potrebbe dare all’amministrazione Trump l’opportunità di raggiungere l’obiettivo dichiarato dal Segretario del Tesoro USA, anche perché attualmente l’inflazione non si sta muovendo nella direzione desiderata dalla Federal Reserve.

L’inflazione non si sta muovendo nella direzione desiderata dalla Federal Reserve

Fonte: Macrobond/Nordea):

L’inflazione non si sta muovendo nella direzione desiderata dalla Federal Reserve

Fonte: Macrobond/Nordea):

L’allocazione dei consumatori americani sul mercato azionario alla fine del 2024 era del 64%, una percentuale più alta di quella registrata durante la bolla Dot.com (58%). Nei precedenti report si era menzionato che l’economia americana si trova in una fase di “income dominance”, ovvero i consumi americani, vero motore dell’economia, sono particolarmente dipendenti dal mercato finanziario.

Questo significa che una correzione del mercato azionario ridurrebbe i consumi americani, rallentando la crescita economica e alimentando anche pressioni disinflazionistiche. Il mercato del lavoro sta perdendo slancio: gli effetti delle politiche di taglio del DOGE guidato da Elon Musk devono ancora manifestarsi pienamente, ma già dall’ultimo report dei non-farm payrolls si può ipotizzare che il mercato del lavoro si stia raffreddando, facendo diminuire le pressioni inflazionistiche generate dalla crescita dei salari (soprattutto nel settore dei servizi). L’implementazione di dazi commerciali non fa altro che alimentare i timori dei mercati, poiché questi colpiscono le piccole e medie imprese americane, altamente dipendenti dalle importazioni di beni.

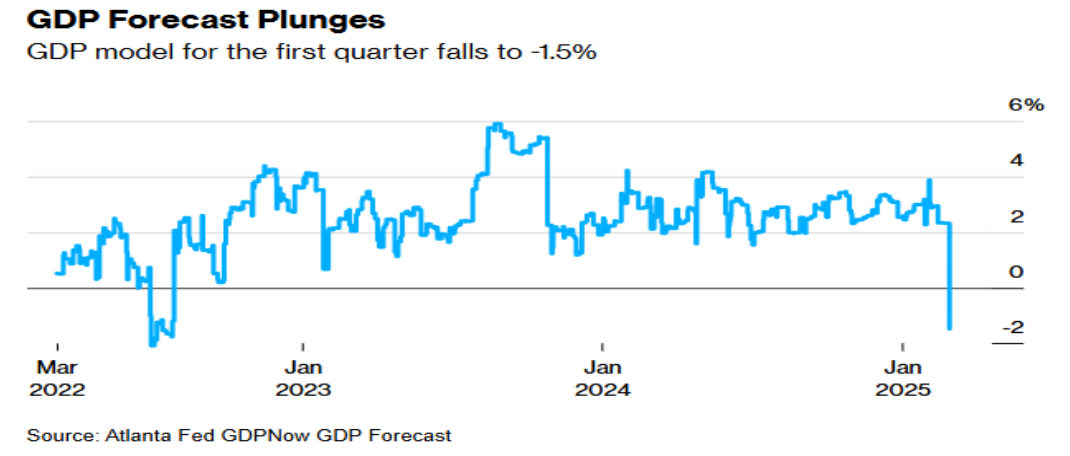

Le condizioni finanziarie si sono inasprite, riducendo le aspettative di crescita del PIL americano, che finora erano piuttosto ottimistiche. Il modello di crescita del PIL della Fed di Atlanta oggi indica una contrazione significativa per il primo trimestre.

Modello di crescita del PIL della Fed di Atlanta

Fonte: Atlanta Fed GDPNow

Modello di crescita del PIL della Fed di Atlanta

Fonte: Atlanta Fed GDPNow

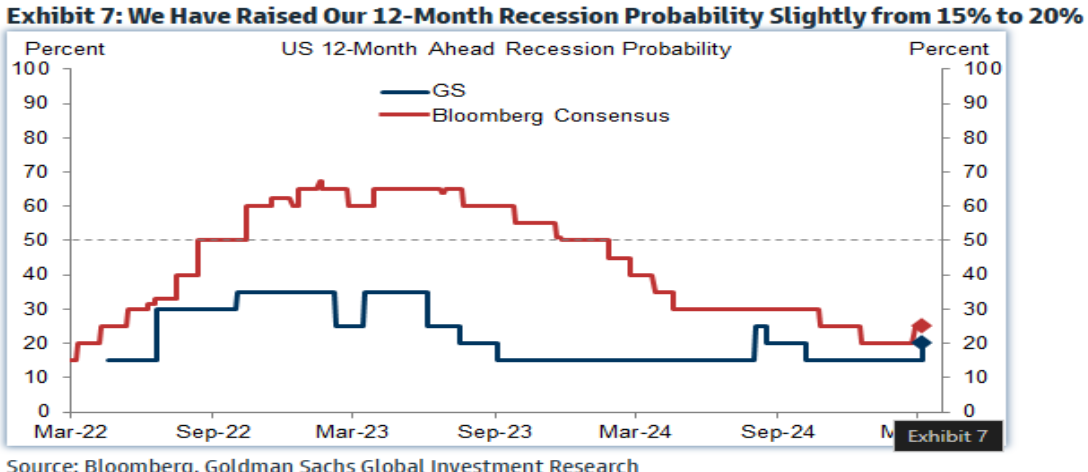

I mercati temono quindi l’entrata in uno scenario di stagflazione per l’economia americana, dato che l’inflazione continua a mostrare segni di resilienza. Difatti, le probabilità di recessione estrapolate dalla curva dei rendimenti del Treasury sono aumentate al 23%, stabilizzandosi su quel livello percentuale, simile a quello elaborato da Goldman Sachs e dal consenso generale.

Probabilità di recessione

Fonte: Bloomberg/Goldman Sachs

Probabilità di recessione

Fonte: Bloomberg/Goldman Sachs

Le valutazioni azionarie, nonostante la correzione, restano elevate, sia per lo S&P500 sia per il DAX, che scambiano su valori significativamente superiori al valore mediano degli ultimi 20 anni. Questo implica la possibilità di correzioni più profonde. La particolarità dell’amministrazione Trump 2.0 è che non è molto focalizzata sull’andamento del mercato, ma è piuttosto decisa a proseguire il mix di politiche che, nel breve termine, hanno un impatto negativo (restrizione all’immigrazione, taglio della spesa federale, aumento dei dazi). La Federal Reserve, di solito, darebbe qualche segnale di supporto considerando il restringimento fiscale prospettato, ma per il momento sembra non avere particolare fretta di agire. Powell ha dichiarato recentemente che l’economia sta bene e che non c’è bisogno di interventi immediati. È probabile che la Federal Reserve agirà quando la debolezza economica sarà più evidente, così come l’amministrazione adeguerà la politica fiscale.

L’Europa potrebbe entrare in pausa per via del piano di riarmo europeo e per gli effetti che potrebbe generare la rottura dei vincoli di bilancio in Germania. Tuttavia, la rottura deve ancora essere verificata, sia nei modi che nelle tempistiche, a causa delle diverse correnti politiche presenti nel Governo in via di formazione. Ad ogni modo, è probabile che questa vicenda produca effetti a partire dal prossimo anno, se non addirittura dal 2027.

Nel frattempo, dal punto di vista macroeconomico, poco è cambiato nel Vecchio Continente: la crescita resta stagnante e l’inflazione continua a mostrarsi resiliente.

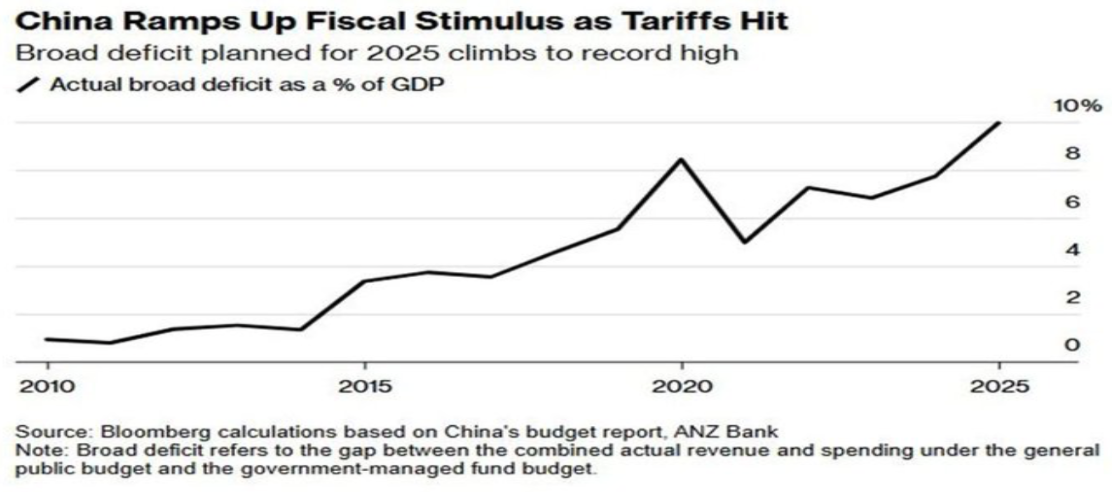

Deficit del governo cinese

Fonte: Bloomberg

Deficit del governo cinese

Fonte: Bloomberg

La Cina, seconda economia mondiale, continua a fronteggiare problemi strutturali. La retorica delle autorità è migliorata, con un focus maggiore sul rilancio dei consumi interni, ma in termini concreti sono stati fatti ancora pochi progressi. La deflazione persiste, l’attività economica è cresciuta solo marginalmente rispetto ai periodi di debolezza degli ultimi due anni, e la crescita del credito sta rallentando, segnando il ritmo più debole da decenni. La contrazione dei prezzi degli immobili continua, sebbene a un ritmo meno accentuato rispetto al passato.

L’incombenza di una guerra commerciale impone alle autorità cinesi di attuare significativi sforzi fiscali e monetari. Tuttavia, gli interventi annunciati finora si limitano perlopiù a mitigare gli effetti negativi dei dazi.

I recenti rialzi dei titoli azionari cinesi derivano più da un afflusso di investitori esteri su un mercato con valutazioni depresse, considerato un’alternativa a Wall Street, soprattutto nel settore Tech. Tuttavia, la situazione economica non ha subito variazioni significative e rimane più una scommessa sull’azione delle autorità cinesi piuttosto che su una reale ripresa dei fondamentali economici.

Alla luce di quanto esposto, e in linea con i precedenti report, l’attuale contesto di mercato favorisce le obbligazioni rispetto agli asset di rischio. La scelta di allungare la Duration si è rivelata vincente e rimane un trade con ulteriore potenziale. Attualmente, l’Investment Grade risulta preferibile rispetto all’High Yield, poiché quest’ultimo potrebbe subire ulteriori allargamenti degli spread, essendo più sensibile alla crescita economica.

Screen settoriale sulle azioni europee

Fonte: Gavekal Research

Screen settoriale sulle azioni europee

Fonte: Gavekal Research

Per quanto riguarda l’azionario, emergono opportunità a livello settoriale. Una strategia difensiva ha comunque generato rendimento da inizio anno, prendendo come riferimento Wall Street. In Europa, prima il settore bancario e poi i titoli della Difesa hanno dato un contributo positivo a chi ha effettuato uno screen settoriale.

Anche uno stile di investimento differente sta dando risultati nel mercato attuale. Le azioni Value, da inizio anno, hanno nettamente sovraperformato le Growth, dopo che il rapporto tra le due categorie aveva raggiunto i massimi da marzo 2000.

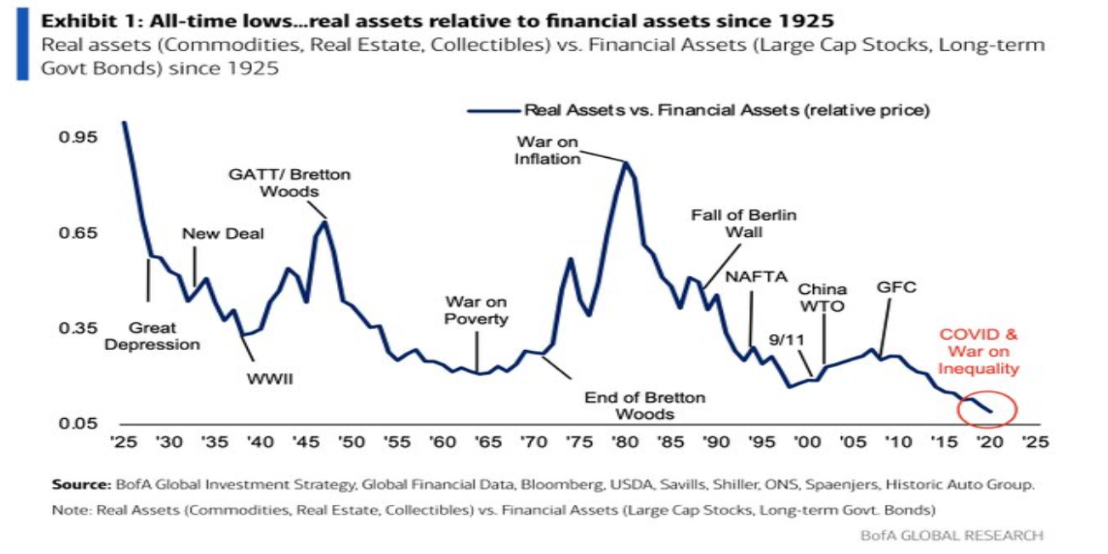

Infine, gli asset reali possono rappresentare un’interessante opportunità, essendo notevolmente sottovalutati rispetto agli asset finanziari.

Rendimenti asset reali

Fonte: Bank of America

Rendimenti asset reali

Fonte: Bank of America

In conclusione, il mondo non è sull’orlo di una recessione, ma sta attraversando una fase di cambiamenti importanti negli assetti geo-politici e nei paradigmi fiscali, in particolare negli Stati Uniti. Questo crea un elevato grado di incertezza, riducendo la visibilità sulla crescita economica e sugli utili aziendali. Tuttavia, con un’attenta asset allocation, è possibile navigare queste acque incerte mantenendo il focus sul quadro macroeconomico che, a sua volta, influenza l’umore degli investitori e l’andamento dei mercati finanziari.

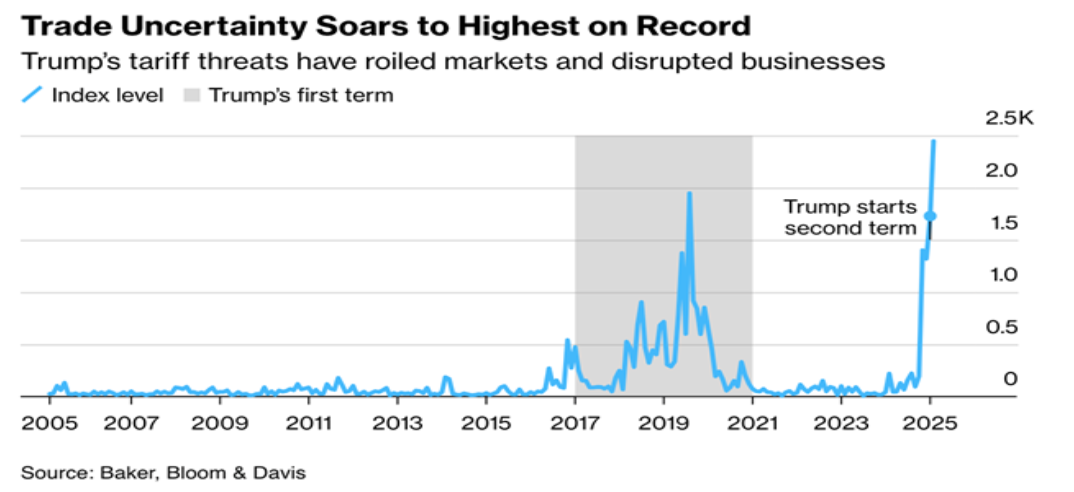

Incertezza dopo l’annuncio dei dazi

Fonte: Baker, Bloom & Davis

Incertezza dopo l’annuncio dei dazi

Fonte: Baker, Bloom & Davis