Rimane per ora evidente il momento d’oro che i BTP italiani stanno vivendo, sia per quanto riguarda quelli scambiati sul mercato secondario che per quelli di nuova emissione.

Un’altra ottima notizia per il governo Meloni e per il debito pubblico di casa è arrivata oggi direttamente dalla BCE, che ha riconosciuto alla legge di bilancio varata dall’esecutivo italiano il merito di aver fatto scendere lo spread BTP-Bund, in una fase in cui alcuni analisti hanno già spiegato il motivo per cui i buy sui BTP andranno avanti anche nel corso del 2025, facendo letteralmente crollare i rendimenti.

Lo spread BTP-Bund oggi si posiziona poco al di sopra della soglia di 117 punti base, a fronte di rendimenti decennali in lieve crescita, al 3,69%.

BTP: il riconoscimento dalla BCE e dalle aste di titoli di Stato. Occhio agli spread dell’area euro

Oggi, giorno in cui la presidente del Consiglio Giorgia Meloni ha risposto alle domande che le sono state poste nella conferenza stampa di fine anno, spostata anche stavolta all’inizio dell’anno successivo, la Banca centrale europea ha parlato espressamente di calo dello spread dell’Italia, spiegando il fenomeno con la fiducia degli investitori nei confronti della manovra sfornata dall’esecutivo.

Nella serata di ieri, un’altra notizia positiva è arrivata dal MEF, che ha confermato come il 2025 per i titoli di Stato italiani offerti in asta, sia partito subito con il botto: la domanda per i nuovi BTP a 10 anni e i nuovi BTP green offerti ha superato i 270 miliardi di euro. Le richieste hanno sfondato anche l’esito di quell’asta mai vista prima, che risale alla fine di ottobre 2024.

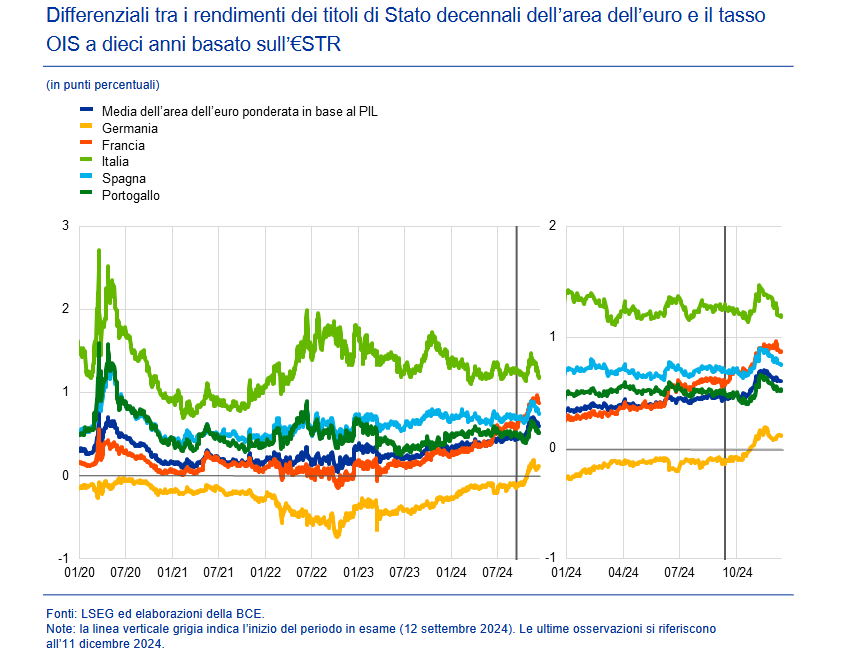

Nel pubblicare il suo primo bollettino economico del 2025, riferito al periodo compreso tra i mesi di settembre e dicembre, la BCE ha messo in evidenza che, a fronte del rialzo dei rendimenti dei titoli di Stato americani e a fronte anche della crescita degli spread tra i rendimenti dei titoli francesi OAT e tedeschi Bund rispetto ai tassi OIS, la situazione per i titoli di Stato di Grecia, Spagna, Italia e Portogallo è andata meglio.

“In generale i rendimenti dei titoli di Stato dell’area dell’euro sono diminuiti in misura minore rispetto ai tassi privi di rischio, determinando un lieve ampliamento dei differenziali”, con il rendimento dei titoli di Stato decennali dell’area dell’euro ponderato in base al PIL che è stato inferiore di circa 10 punti base, collocandosi a circa il 2,6 per cento, con un conseguente aumento di 15 punti base del suo differenziale rispetto al tasso OIS.

L’ampliamento dello spread tra i rendimenti euro rispetto a quelli dei titoli privi di rischio, hanno spiegato da Francoforte, è avvenuto in “gran parte prima delle elezioni USA”, intensificandosi dopo l’esito del voto americano che ha certificato la vittoria di Donald Trump.

Tensioni Treasury hanno contagiato titoli di Stato euro, ma BTP salvi

Il fenomeno è avvenuto sulla scia dell’aumento dei rendimenti dei titoli del Tesoro USA - verificatosi con le scommesse dei mercati sull’impatto inflazionistico delle misure di politica economica che saranno adottate dalla seconda amministrazione di Trump -, che ha contagiato anche i titoli di Stato dell’Eurozona.

A salire è stato così anche il differenziale sui titoli di Stato tedeschi a dieci anni, balzato nel periodo in esame di 23 punti base, prezzando anche la quantità inferiore di titoli di Stato detenuta dalla BCE, che porta avanti il piano di QT-Quantitative Tightening.

Nel bollettino è stata confermata dunque la performance dell’altro spread che ha fatto scattare qualche preoccupazione sui mercati.

Più significativo, ha ricordato la BCE, è stato il rialzo dello spread tra i rendimenti dei titoli di Stato decennali francesi OAT, “pari a +5 punti base, in un contesto caratterizzato dall’incertezza sulle prospettive di bilancio del paese, e che ha ampliato di 30 punti base il differenziale rispetto al tasso OIS a dieci anni ”.

Meglio invece per i Paesi ex PIIGS, con l’Eurotower che ha scritto nel bollettino che gli effetti di propagazione in Grecia, Spagna, Italia e Portogallo sono stati comunque limitati, grazie a un migliore clima di fiducia che ha caratterizzato le attese relative al bilancio in alcuni di questi paesi, dunque le attese per le manovre stilate dai rispettivi governi.

Questa maggiore fiducia in generale ha portato in particolare lo spread tra il rendimento dei titoli di Stato italiani, dunque i BTP, e il tasso OIS a scendere di ben 9 punti base, mentre gli spread tra i rendimenti di Portogallo e Spagna rispetto ai tassi OIS sono saliti rispettivamente di 4 e 6 punti base.

BTP primi della classe insomma, nell’ultimo trimestre, oggetto del desiderio degli investitori a caccia di rendimenti e, al contempo, blindati da un governo, quello di Meloni, che dà prova di grande stabilità, soprattutto se paragonato a quelli di Francia (appena formato) e di Germania (da poco collassato), in una fase in cui la domanda che tallona diversi operatori di mercato riguarda chi vincerà nel 2025 tra BTP, Gilt UK e Bonos spagnoli, mentre c’è una persistente paura che continua a disturbare il sonno di Christine Lagarde. I BTP faranno meglio degli OAT e dei Bund anche quest’anno?

Differenziali tra i rendimenti dei titoli di Stato decennali dell’area dell’euro e il tasso OIS a dieci anni

Lo spread tra i rendimenti dei BTP e i tassi privi di rischio si è ristretto di ben 9 punti base. Il periodo in esame parte dal 12 settembre 2024 per concludersi l'11 dicembre 2024 (Fonte BCE).

Differenziali tra i rendimenti dei titoli di Stato decennali dell’area dell’euro e il tasso OIS a dieci anni

Lo spread tra i rendimenti dei BTP e i tassi privi di rischio si è ristretto di ben 9 punti base. Il periodo in esame parte dal 12 settembre 2024 per concludersi l'11 dicembre 2024 (Fonte BCE).

leggi anche

Spread BTP-Bund, le previsioni per il 2025

BCE evidenzia forte riduzione tasso disoccupazione Italia

La BCE ha fatto notare anche come, i tassi di disoccupazione di Italia e Spagna abbiano registrato le riduzioni più importanti nell’area euro:

“Il tasso di disoccupazione è rimasto ai minimi storici. A settembre 2024 il tasso di disoccupazione nell’area dell’euro si è collocato al 6,3 per cento: si tratta del valore più basso mai registrato dall’introduzione della moneta unica inferiore di 1,1 punti percentuali al livello precedente la pandemia osservato a gennaio 2020”

Francoforte ha continuato, sottolineando che “il calo del tasso di disoccupazione è stato generalizzato tra i vari paesi, con alcune differenze. In questo periodo la Spagna e l’Italia, ad esempio, hanno registrato le maggiori riduzioni di tale tasso (-2,6 e -3,5 punti percentuali, rispettivamente), mentre la Germania ha registrato un lieve aumento (+0,3 punti percentuali)”.

Richieste boom per nuovo BTP a 10 anni e BTP Green a 20 anni. L’annuncio del MEF

Un’altra ottima notizia per i BTP è arrivata tuttavia nelle ore precedenti anche dal mercato primario, con la diffusione dei risultati dell’emissione dual tranche tramite sindacato, da parte del Tesoro, di un nuovo BTP a 10 anni e di un nuovo BTP Green a 20 anni, che incassato richieste totali superiori ai 270 miliardi di euro.

Per quanto riguarda il nuovo BTP a 10 anni, ha ricordato il MEF, il titolo di Stato ha scadenza al 1° agosto 2035, godimento 15 gennaio 2025 e tasso annuo del 3,65%, pagato in due cedole semestrali.

L’importo emesso è stato pari a 13 miliardi di euro, a fronte di una domanda superiore ai 140 miliardi di euro.

Il titolo è stato collocato al prezzo di 99,577 corrispondente ad un rendimento lordo annuo all’emissione del 3,733%.

Il nuovo BTP Green a 20 anni, con scadenza al 30 aprile 2046, godimento 15 gennaio 2025 e tasso annuo del 4,10%, pagato in due cedole semestrali, è stato emesso invece per un valore di 5 miliardi di euro a fronte di una domanda di circa 130 miliardi di euro.

Il BTP Green è stato collocato al prezzo di 99,465 corrispondente ad un rendimento lordo all’emissione del 4,181%.

Il ministero dell’Economia e delle Finanze ha annunciato che il regolamento delle suddette operazioni è fissato per il prossimo 15 gennaio.

Il collocamento dei due nuovi BTP è stato effettuato mediante sindacato, costituito da sei lead manager, Banca Monte dei Paschi di Siena S.p.A, BNP Paribas, Citibank Europe Plc, Crédit Agricole Corp. Inv. Bank, NatWest Markets N.V. e UniCredit S.p.A e dai restanti Specialisti in titoli di Stato italiani in qualità di co-lead manager.

Il MEF annuncia i dettagli delle emissioni di BTP: ecco chi ha fatto shopping

Intanto, nel pomeriggio di oggi il MEF ha annunciato i dettagli del collocamento tramite sindacato del nuovo benchmark BTP a 10 anni, con scadenza 1° agosto 2035 e cedola annua del 3,65%, e del nuovo BTP Green a 20 anni, con scadenza 30 aprile 2046 e cedola annua del 4,10%.

Il Tesoro ha reso noto che hanno partecipato all’operazione circa 400 investitori per il BTP a 10 anni, mentre oltre 430 per il BTP Green a 20 anni.

Rilevante è stata la partecipazione di investitori ESG (Environmental, Social and Governance) che hanno sottoscritto oltre la metà del collocamento per il BTP Green.

In dettaglio, dal comunicato appena diffuso dal MEF è emerso che:

- I fund manager hanno sottoscritto il 36,3% dell’emissione del BTP Green mentre per il titolo con scadenza 10 anni la loro partecipazione è stata del 26,9%.

- Le banche hanno sottoscritto il 37,5% del titolo decennale ed il 27,5% del titolo Green. Gli investitori con un orizzonte di investimento di lungo periodo hanno sottoscritto una quota rilevante, pari al 32,3% per il BTP a 10 anni (di cui il 16,1% è stato assegnato a fondi pensione e assicurazioni e il 16,2% a banche centrali e istituzioni governative) e al 30,9% per il titolo Green (di cui il 18,3% a fondi pensione e assicurazioni e il 12,6% a banche centrali e istituzioni governative).

- Agli hedge fund è stato allocato poco meno del 5,0% per il BTP Green e circa il 3,0% per il titolo a 10 anni, mentre una quota residuale è stata sottoscritta da altre tipologie di investitori.

Il Tesoro di Giorgetti ha confermato che i due collocamenti del nuovo BTP a 10 anni e nuovo BTP Green “hanno visto una partecipazione straordinariamente diversificata (circa 35 paesi per entrambi i titoli), con un grande interesse da parte degli investitori esteri ”.

Infatti, la quota allocata presso questi ultimi è stata pari al 76,7% per il titolo a 10 anni e all’80,2% per il BTP Green, mentre gli investitori domestici hanno sottoscritto rispettivamente il 23,3% e il 19,8%.

Tra gli investitori esteri, la quota più rilevante del collocamento è stata sottoscritta in Europa, in particolare da Regno Unito (26,8% sul 10 anni e 27,2% sul BTP Green), Francia (rispettivamente 7,3% e 12,6%), Penisola Iberica (rispettivamente 12,6% e 11,0%), Paesi Scandinavi (rispettivamente 9,7% e 11,7%), Germania, Austria e Svizzera (rispettivamente 5,8% e 6,4%), e da altri paesi europei (4,9% sul 10 anni e 5,2% sul BTP Green).

In Medio Oriente è stato sottoscritto il 2,0% e il 2,9% rispettivamente del titolo a 10 anni e del BTP Green.

Agli investitori asiatici è stato allocato il 6,7% per il titolo a 10 anni e lo 0,6% sul BTP Green, mentre presso gli investitori nordamericani la quota del BTP a 10 anni è stata pari allo 0,8% contro una del 2,7% per il BTP Green.

BTP e spread tra euforia e attenti analisti

BTP e spread continuano insomma a confermarsi motivo di orgoglio per il governo Meloni, con la domanda che rimane elevata per ora anche a dispetto della decisione della BCE di staccare la spina a quell’altro bazooka monetario che ha blindato tutti i titoli di Stato dell’Eurozona a partire dall’esplosione della pandemia Covid-19, noto come QE pandemico o, in termini tecnici PEPP.

Quella fine dei giochi con tanto di data di scadenza che era stata annunciata da Christine Lagarde è stata alla fine confermata in occasione dell’ultimo atto sui tassi del 2024 annunciato dalla Banca centrale europea.

Una grande pietra miliare è stata raggiunta dallo spread BTP-Bund a 10 anni, termometro dell’ansia dei mercati per il debito pubblico dell’Italia, che agli inizi di dicembre ha battuto anche il target del ministro dell’Economia e delle Finanze Giancarlo Giorgetti.

Qualcuno in quei giorni ha parlato anche della possibilità di uno spread BTP-Bund destinato ad azzerarsi, a fronte tuttavia di altre dichiarazioni improntate a una maggiore cautela.

I BTP saranno tra l’altro inevitabilmente condizionati anche dalle prossime decisioni sui tassi di interesse che saranno prese negli Stati Uniti dalla Fed di Jerome Powell, oltre che dalle prossime mosse della BCE di Christine Lagarde.

leggi anche

Attenti ai BTP. Raffica di buy verso lo stop?

Massima attenzione ai BTP che saranno emessi dal MEF nel 2025

L’attenzione, in questi primi giorni del 2025, rimane sulle emissioni di BTP e di BOT previste per il 2025 (occhio al calendario), con uno sguardo anche a possibili aste che abbiano per oggetto i BTP Valore e i BTP Italia.

Nell’immediato occhio al calendario dei titoli di Stato italiani che saranno emessi nel mese di gennaio.

Dalle Linee guida della gestione del debito pubblico 2025 pubblicate dal MEF è emerso che tra gli obiettivi annunciati dal Tesoro, si mette in evidenza l’ulteriore sviluppo del comparto dei BTP Green attraverso un volume complessivo di emissioni utile a favorire la liquidità dei singoli titoli e le necessità degli investitori specializzati ESG.

Il MEF ha annunciato che, a seconda dell’evoluzione delle condizioni di mercato ed in ragione delle esigenze di finanziamento, nel 2025 il piano di emissioni di BTP Green andrà avanti con volumi sostanzialmente in linea a quelli collocati nell’ultimo anno, fornendo liquidità ai titoli esistenti e valutando la possibilità di collocare un nuovo titolo mediante sindacato.

Nel 2024 il Tesoro ha confermato la sua presenza sul segmento Green, sia con la riapertura di titoli già in circolazione mediante asta sia con l’emissione via sindacato di un nuovo benchmark, effettuata nel mese di maggio.

Il nuovo titolo, con scadenza 30 ottobre 2037, è stato collocato per un importo pari a 9 miliardi di euro, riscontrando una forte domanda e una larga partecipazione di investitori ESG (Environmental, Social and Governance) che hanno sottoscritto oltre la metà dell’ammontare emesso.

Il Tesoro ha annunciato nelle sue Linee Guida di Gestione del debito pubblico di avere in programma, inoltre, una revisione dell’attuale Quadro di riferimento per l’emissione di titoli di Stato Green del 2021, al fine di perseguire il maggior allineamento possibile agli obiettivi fissati dalla Tassonomia UE, in considerazione anche della recente entrata in vigore degli European Green Bond Standard – EuGBS.

leggi anche

Perché avere questo Btp in portafoglio nel 2025