Btp, Gilt o Bonos? Ecco il bond che renderà di più nel 2025, in un contesto di politiche monetarie divergenti e in rapida evoluzione. Con l’inflazione che continua a rallentare in alcune aree e i tassi d’interesse destinati a scendere con velocità diverse, il 2025 potrebbe offrire opportunità di rendimento elevate con un profilo di rischio controllato. In particolare, l’andamento non omogeneo dei mercati obbligazionari di Paesi come il Regno Unito, l’Italia e la Spagna potrebbe tradursi in occasioni per guadagnare, grazie alla progressiva convergenza degli spread che ha iniziato a manifestarsi negli ultimi mesi.

In questo articolo, esploreremo le migliori opportunità di investimento in titoli di Stato nel 2025, analizzando i Gilt del Regno Unito, i BTP italiani, e i Bonos spagnoli, tenendo conto delle previsioni macroeconomiche e degli spread.

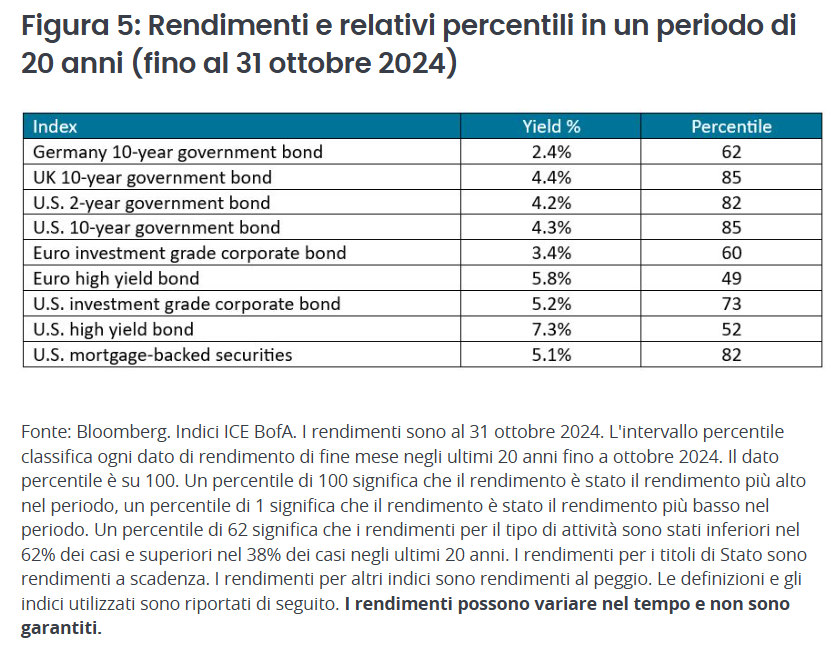

Rendimenti medi obbligazioni governative

Fonte janushenderson

Rendimenti medi obbligazioni governative

Fonte janushenderson

1) Gilt del Regno Unito

I Gilt del Regno Unito potrebbero essere uno degli investimenti obbligazionari più interessanti per il 2025, secondo BlackRock. Nonostante le sfide economiche e un’inflazione ancora elevata, il Regno Unito offre ancora rendimenti relativamente elevati rispetto ad altri titoli di Stato. La ragione risiede nel fatto che i Gilt britannici presentano spread più ampi rispetto ai Treasury americani e ai titoli dei Paesi europei. Questo divario di rendimento potrebbe rappresentare un’opportunità per gli investitori che puntano su un ritorno positivo a fronte di un rischio relativamente contenuto.

Gli esperti della società di investimento ritengono che la combinazione di crescita e inflazione del Regno Unito, a metà strada tra quella degli Stati Uniti e quella dell’Eurozona, possa essere favorevole per gli investitori in cerca di rendimento, specie in un contesto di stabilità dei tassi di interesse. A differenza delle banche centrali in Europa e negli Stati Uniti, nella prossima riunione del 19 dicembre, la Bank of England dovrebbe lasciare il tasso bancario invariato al 4,75%. Nel 2025, tuttavia, la BoE potrebbe essere più accomodante.

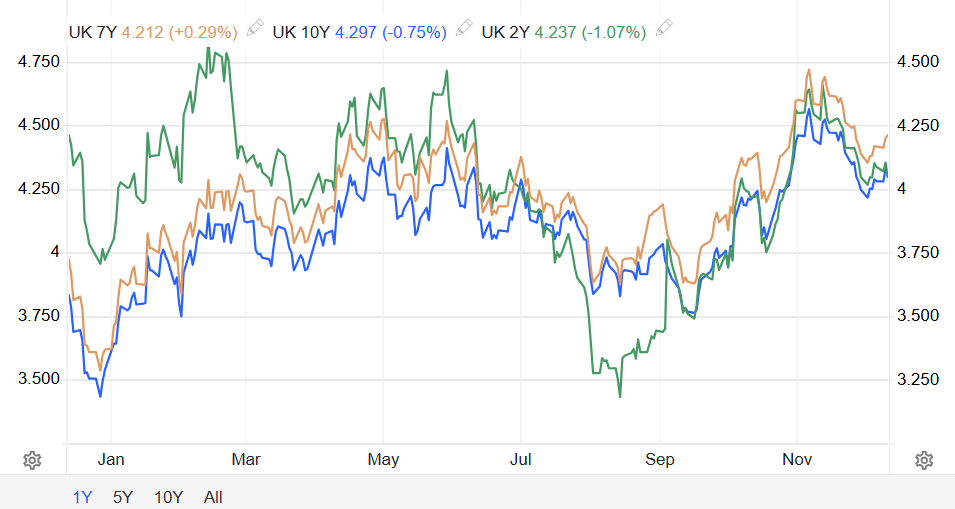

Gilt, rendimenti 2Y,7Y e 10Y

Fonte Tradingeconomics

Gilt, rendimenti 2Y,7Y e 10Y

Fonte Tradingeconomics

In tal caso potrebbe essere conveniente investire in Gilt a medio-lungo termine, come quelli a 5-10 anni, potrebbe risultare vantaggioso. Tuttavia, se l’inflazione nel Regno Unito dovesse ridursi più del previsto dall’attuale 3,3% e i tassi di interesse dovessero scendere più rapidamente nel corso del 2025, la strategia più conveniente è quella di posizionarsi su una durata di 2 anni, con il Gilt 2Y che attualmente rende il 4,24%. Inoltre, considerando la forza relativa del mercato dei Gilt rispetto ad altri titoli di Stato, gli esperti ritengono che il rischio di tasso d’interesse sia gestibile, con buone prospettive di rendimento.

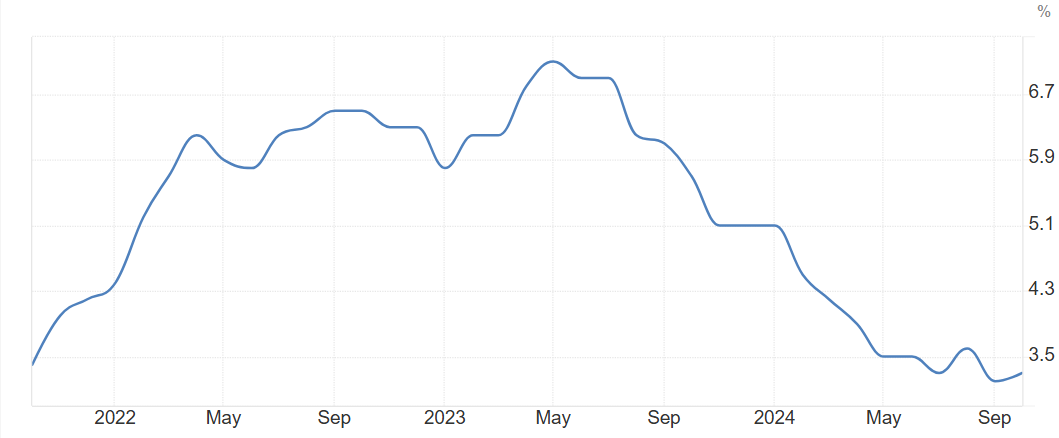

Inflazione core Uk

Fonte Office of National Statistics

Inflazione core Uk

Fonte Office of National Statistics

In questo momento, il titolo con il miglior rendimento è il Gilt dicembre 2027 e cedola del 4,25% (Isin GB00B16NNR78), che garantisce un rendimento netto annuo del 3,46%.

2) Btp italiani

I Btp italiani sono da sempre un punto di riferimento nel panorama obbligazionario europeo, con un rendimento generalmente associato a un rischio sovrano maggiore rispetto ai titoli di Stato di altri Paesi dell’Eurozona. Tuttavia, questa percezione è cambiata drasticamente negli ultimi mesi, con lo spread tra il Btp e il Bund tedesco crollato a 108 punti a causa della crisi economica e politica che sta attraversando Francia e Germania.

Spread Btp Bund

Fonte Borsa Italiana

Spread Btp Bund

Fonte Borsa Italiana

Sebbene la politica fiscale e il debito pubblico italiano continuano a essere variabili da monitorare, la convergenza dei rendimenti di Btp e Bund proseguirà nel 2025 offrendo ulteriori opportunità di guadagno per chi investe nel debito del nostro Paese.

Il miglior Btp a 10 anni per rendimento è il Btp Tf 3,35% Mz35 (IT0005358806) e offre un rendimento netto annuo del 2,75% e scade il 1 Marzo 2035. Per ottenere un rendimento maggiore occorre spostarsi su una scadenza più lontana come quella del Btp Tf 1,8% Mz41 (IT0005421703), che rende il 3,41% netto.

leggi anche

Ecco il Btp che a Natale raddoppia la cedola

3) Bonos spagnoli

Un’altra opzione interessante per gli investitori obbligazionari nel 2025 potrebbe essere rappresentata dai Bonos spagnoli. Come suggerito da BlackRock, lo spread Bonos - Bund dovrebbe restringersi in modo più deciso nel prossimo anno, grazie alla solidità economica della Spagna e alla sua capacità di mantenere tassi di inflazione relativamente contenuti.

Variazione rendimenti titoli Spagna

Fonte WorldGovernmentebonds

Variazione rendimenti titoli Spagna

Fonte WorldGovernmentebonds

L’analisi macroeconomica suggerisce che la Spagna, pur non essendo immune alle difficoltà economiche europee, ha una posizione più solida rispetto ad altri Paesi della zona euro. Il governo spagnolo ha adottato politiche fiscali prudenti, contribuendo alla riduzione del rischio sovrano e alla stabilità del mercato dei titoli di Stato. Inoltre, con spread più bassi, la volatilità potrebbe ridursi consentendo una gestione più semplice del rischio di interesse.

Bonos 2027

Fonte Borsa Italiana

Bonos 2027

Fonte Borsa Italiana

Per il 2025, gli investitori potrebbero considerare il Bonos con scadenza nel 2027 (ES0000012G26) che offre un rendimento annuo intorno al 2,16% netto, interessante per gli investitori orientati al reddito che non vogliono esporsi eccessivamente alle fluttuazioni dei tassi d’interesse. La Spagna, con il suo ampio spazio per una politica monetaria meno aggressiva rispetto ad altri Paesi, potrebbe vedere una continuazione della sua stabilità economica, facendo dei Bonos spagnoli un investimento relativamente sicuro in un contesto europeo incerto.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |