Nelle banche c’è un tesoro che potrebbe risollevare le sorti non esattamente promettenti dell’economia italiana. L’appello.

Una soluzione per risollevare le sorti dell’Italia, che a quanto pare non sono così promettenti, secondo il Centro Studi di Confindustria c’è.

Gli economisti della Confederazione generale dell’industria italiana non si sono limitati a tracciare oggi, giovedì 2 ottobre 2025, il quadro dell’economia, aggiornando le loro previsioni e lanciando anche un avvertimento su cosa accadrebbe al PIL del Paese se non ci fosse la spinta del PNRR.

Oltre al ritratto desolante di un’Italia alle prese con vulnus che si trascinano da decenni e con sfide che arrivano dall’erosione del contesto globale, gli esperti hanno anche sfornato una ricetta: in realtà non del tutto nuova, visto che di questa strategia che potrebbe non solo salvare l’Italia, ma inaugurare addirittura una sua nuova fase di rinascita, se ne parla da un po’.

La proposta alimenterà senza alcun dubbio dibattiti anche accesi tra gli italiani favorevoli e contrari. Di mezzo, d’altronde, ci sono i loro soldi: per la precisione i loro risparmi, sotto forma di contanti che hanno deciso di parcheggiare nelle banche italiane.

Troppi risparmi depositati nelle banche, l’avvertimento: si sblocchi la ricchezza finanziaria da quel parcheggio

Forse troppi, si azzarda a sottolineare il CSC. Sicuramente, sottolineano gli economisti, depositati in modo improduttivo.

La frase probabilmente invisa a molti italiani, sicuramente a quelli promotori e forti sostenitori del contante a tutti i costi, anche quando viene eroso dall’inflazione, e anche quando alla fine assicura, confinato nei conti correnti, rendimenti decisamente risicati, è la seguente:

“La crescita anemica del Pil attesa quest’anno e il prossimo rende necessario muovere l’Italia, intervenendo con le leve più efficaci a disposizione, anche sbloccando la ricchezza finanziaria dal parcheggio in depositi bancari improduttivi”.

La proposta degli economisti di Viale dell’Astronomia è chiara:

“Un ruolo cruciale per accelerare gli investimenti può avere la ricchezza finanziaria delle famiglie italiane”.

Il Centro Studi di Confindustria ha insomma lanciato un appello agli italiani, già chiamati esplicitamente dal governo Meloni a blindare il debito pubblico di casa con la sottoscrizione di Titoli di Stato confezionati ad arte per far leva sul loro amor di Patria, (ovvero i BTP Valore).Obiettivo: sostenere l’economia del Paese, sempre con i loro risparmi. Risparmi che sono fin troppo elevati, e che spesso, secondo gli esperti, vengono lasciati a languire nei conti delle banche in modo improduttivo, senza fare neanche gli interessi dei correntisti. Risparmi che, evidentemente, fanno gola.

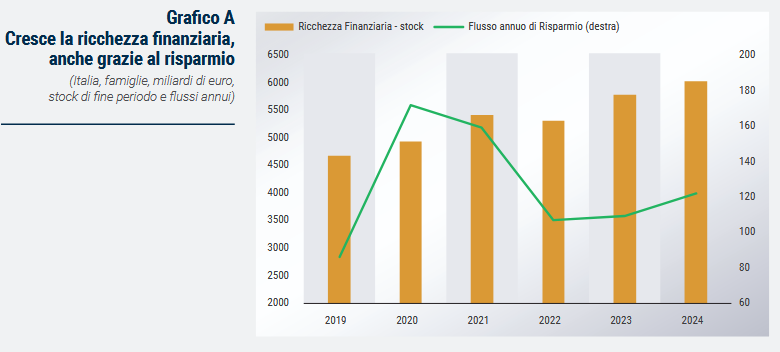

I dati di Bankitalia, ricchezza finanziaria salita a oltre 6.000 miliardi di euro, 1/4 in depositi banche

Il Centro Studi di Confindustria lo ha scritto in modo inequivocabile: “Questa ricchezza sta crescendo rapidamente e ha raggiunto valori enormi, pari a oltre 6.000 miliardi di euro nel 2024, alimentata in primo luogo dagli elevati risparmi degli ultimi anni”.

I numeri citati sono stati ottenuti attingendo ai Conti Finanziari costruiti da Banca d’Italia, da cui è emerso, per la precisione, che “la ricchezza finanziaria delle famiglie italiane, che è il risultato del processo decennale di accumulazione del flusso di risparmio privato generato ogni anno, segue un trend di significativa crescita”.

Il valore preciso che risulta dai dati di Bankitalia è di una ricchezza che “è salita a 6.031 miliardi di euro alla fine del 2024, da 4.675 a fine 2019 (+1356 miliardi, pari a +271 in media all’anno)”: un valore, si legge nel rapporto del CSC, “enorme, pari a quasi 3 volte il PIL nominale del 2024 ”. E un valore che, considerato il numero di famiglie in Italia (circa 26,5 milioni), indica che, “in media, un nucleo familiare detiene 227mila euro di ricchezza finanziaria”.

Cresce la ricchezza finanziaria delle famiglie italiane. Nelle banche un grande tesoro sotto forma di depositi

L'appello del Centro Studi di Confindustria: «La crescita anemica del Pil attesa quest'anno e il prossimo rende necessario muovere l'Italia, intervenendo con le leve più efficaci a disposizione, anche sbloccando la ricchezza finanziaria dal parcheggio in depositi bancari improduttivi».

Cresce la ricchezza finanziaria delle famiglie italiane. Nelle banche un grande tesoro sotto forma di depositi

L'appello del Centro Studi di Confindustria: «La crescita anemica del Pil attesa quest'anno e il prossimo rende necessario muovere l'Italia, intervenendo con le leve più efficaci a disposizione, anche sbloccando la ricchezza finanziaria dal parcheggio in depositi bancari improduttivi».

Il riferimento è soprattutto ai depositi che stazionano nelle banche: “In particolare, i depositi bancari di famiglie in Italia sono arrivati a oltre 1.500 miliardi, circa un quarto del totale”.

Così, ancora, il rapporto del CSC:

“Delle risorse accumulate dalle famiglie, una fetta significativa è detenuta in depositi bancari a breve (compresi i contanti) e a medio-lungo termine in Italia: 1.552 miliardi nel 2024. Rispetto ai valori del 2019, questi depositi sono cresciuti di 133 miliardi in 5 anni. La loro quota sul totale della ricchezza finanziaria delle famiglie, invece, è scesa al 25,7% nel 2024, dal 30,4% nel 2019. Ciò è dovuto in gran parte al recente aumento della quota di ricchezza detenuta dalle famiglie sotto forma di titoli pubblici domestici e azioni”.

Occhio, a tal proposito, anche alla fotografia scattata dall’analisi FABI, il sindacato dei bancari numero uno in Italia.

L’appello: mobilitare parte anche piccola della ricchezza libererebbe ingenti risorse per investimenti

La ricchezza finanziaria parcheggiata nelle banche rimane comunque secondo gli esperti troppo alta, soprattutto se si considera che, se quel contante giacente sui conti correnti venisse mobilitato, potrebbe fare il bene sia dei correntisti che dell’intera economia italiana:

“ Mobilitare una parte, anche piccola, della ricchezza totale delle famiglie italiane potrebbe liberare ingenti risorse per finanziare nuovi investimenti produttivi nel Paese ”, si legge nel report pubblicato oggi, giovedì 2 ottobre, dal CSC, che cita anche un esempio: “Per esempio, spostare appena un 1,0% dai depositi verso obbligazioni e azioni emesse da aziende italiane, potrebbe tradursi nel finanziamento di 15 miliardi di nuovi investimenti”.

Ma come agire per fare in modo che questa strategia si riveli davvero efficiente? Sicuramente sono necessarie “misure di policy ben costruite, che inducano le famiglie e i grandi intermediari finanziari (come i fondi pensione, le società di assicurazione, i fondi comuni) a muovere risorse verso strumenti emessi dalle nostre imprese ”, spiega il rapporto, che poi fa notare che queste risorse “potrebbero essere utilmente impiegate anche per finanziare infrastrutture di interesse nazionale, investimenti in sanità e in istruzione, creando un contesto più favorevole alla crescita”.

Insomma, è l’appello degli economisti di Confindustria, l’Italia si muova, smuovendo proprio questa immensa ricchezza finanziaria depositata nelle banche.

Ma sarà facile convincere gli italiani a spostare i loro risparmi dai conti delle banche, conti correnti e conti deposito, in azioni e bond emessi da aziende italiane e in altri strumenti finanziari?

Appelli del genere sono stati lanciati in diverse occasioni anche dalle istituzioni europee, BCE in primis.

Appello in stile attacco al contante anche da Lagarde (BCE)

Alla fine di novembre del 2024, parole simili sono state proferite dalla presidente della Banca centrale europea, Christine Lagarde:

“Gli europei destinano al risparmio una elevata parte dei loro redditi: il 13% circa, così nel 2023, rispetto all’8% circa negli Stati Uniti. Di norma, gli europei preferiscono asset a basso rischio, prodotti di risparmio liquidi. In Europa, qualcosa come 11,5 trilioni di euro è detenuto in cash (contante) e depositi. Si tratta di 1/3 degli asset finanziari complessivi delle famiglie. Negli Stati Uniti, la quota è pari solo a 1/10”.

.

Un modus operandi da parte degli europei che Lagarde ha fatto capire di non approvare in toto. Anche perché così i risparmiatori non solo finirebbero con il non mettere a frutto nel modo più efficiente possibile i loro risparmi, ma priverebbero le economie dei loro rispettivi Paesi di quella che potrebbe essere una potenziale linfa vitale a favore degli investimenti:

“Secondo un’analisi della BCE, se le famiglie dell’UE allineassero il loro rapporto tra depositi e asset finanziari a quello delle famiglie USA, una cifra fino a 8 trilioni di euro potrebbe essere destinata a investimenti di mercato di lungo termine, corrispondente a flussi di circa €350 miliardi all’anno”, ha detto ancora Lagarde, in quella occasione.

Italiani ed europei risparmiano troppo, la chiamata firmata da Mario Draghi

Idem ha sottolineato l’ex presidente della BCE ed ex presidente del Consiglio Mario Draghi, nel commentare il Rapporto sulla competitività che ha presentato l’anno scorso e nello spiegare in che modo l’Europa potrebbe raccogliere quegli investimenti aggiuntivi di 800 miliardi di euro che servirebbero per la sua crescita e per creare un vero e proprio bazooka pro-investimeni.

Così Draghi alla fine del 2024, in occasione dell’evento Il Tempo delle Donne organizzato da Il Corriere della Sera:

“Il calcolo dei 7-800 miliardi l’anno viene dal basso ed è stata una cifra raggiunta da due istituzioni indipendenti Commissione e BCE. E come si fa a finanziarla? In gran parte dai risparmi privati. Noi risparmiamo moltissimo, più degli Stati Uniti. Fa dispiacere che la ricchezza delle famiglie americane sia tre volte la nostra e la questione ha a che fare con la crescita”.

Un dispiacere, quello di Mario Draghi, che non è sfuggito all’Unione europea, che ha deciso di attivarsi per dar vita a un piano, il cui nome dice tutto: “Strategia sull’Unione del Risparmio e degli Investimenti”.

CSC: l’alta propensione al risparmio frena l’effetto positivo dell’espansione del reddito famiglie

Tornando all’alta propensione al risparmio degli italiani, che dovrebbe tuttavia ridursi lievemente nel 2026, il Centro Studi di Confindustria ha spiegato che questo fattore incide negativamente anche sulle previsioni per il trend dei consumi in Italia:

“Nello scenario previsivo del CSC i consumi sono attesi arrivare a un +0,5% nel 2025 e a un +0,7% nel 2026. Agisce negativamente l’alta propensione al risparmio che frena l’effetto positivo dell’espansione del reddito disponibile totale delle famiglie; il calo limitato del risparmio il prossimo anno lascia, invece, un po’ di spazio all’espansione dei consumi”.

L’elevata propensione al risparmio degli italiani è, insomma, il vero nodo da sciogliere.

Gli economisti del Centro Studi di Confindustria hanno ricordato che dopo un lieve calo nel 4° trimestre 2024 (all’8,7%), la propensione al risparmio è risalita nel 1° trimestre 2025, toccando un valore pari a 9,3%, superiore alla media del 2024 (9,0%) e a quella di lungo periodo, intorno al 7%.

La spiegazione del fenomeno è ovvia:

“L’attuale scenario internazionale ed europeo è ormai caratterizzato da un livello di incertezza stabilmente più alto. Questa nuova condizione di “imprevedibilità” sta probabilmente persuadendo le famiglie a essere più caute nei consumi, aggiungendo in maniera strutturale una componente “precauzionale” ai loro risparmi (quasi 2,0 punti oltre il 7,5% del 2019). Il maggior risparmio a inizio 2025, nonostante la crescita del potere d’acquisto degli italiani, frena la domanda delle famiglie, così come ha fatto l’anno scorso”.

Ma questo risparmiare troppo, per l’appunto, almeno secondo Confindustria, la BCE di Lagarde e lo stesso Mario Draghi, alla fine non starebbe facendo il bene di nessuno.

Sicuramente né dei consumi e tanto meno degli investimenti, che hanno bisogno di un bacino di risorse a cui attingere per poter essere lanciati. Elemento non trascurabile, questa elevata propensione al risparmio non starebbe facendo il bene neanche di chi risparmia. Ma cosa commenteranno gli italiani l’ennesimo appello volto a convincerli a risparmiare di meno e a puntare di più sulle azioni e sulle obbligazioni delle aziende del Paese? Mentre vale la pena capire chi usa di più il contante in Europa, va sottolineato che di recente un consiglio a detenere cash è arrivato proprio dalla Banca centrale europea.