La data da segnarsi per conoscere la trimestrale di Banco BPM. Previsioni su utili, ricavi, NII. Il best e worst case scenario per le azioni.

Ormai ci siamo: la trimestrale di Banco BPM, la banca guidata dal CEO Giuseppe Castagna, è in dirittura d’arrivo.

Il CDA di Piazza Meda approverà infatti i conti relativi al terzo trimestre e ai primi nove mesi del 2025 nella riunione che si terrà domani, giovedì 6 novembre 2025.

Non solo conti, Banco BPM attesa al varco per capire eventuali mosse di risiko

I riflettori degli investitori saranno puntati, oltre che sui numeri di Banco BPM, anche sulle dichiarazioni che l’amministratore delegato Giuseppe Castagna rilascerà sulle eventuali mosse che il Banco potrebbe decidere di fare per tornare a essere pedina delle operazioni di M&A, ovvero di risiko bancario, stavolta non nei panni della preda (di UniCredit), ma di predatrice.

Ma quale potrebbe essere l’obiettivo di Castagna? Giorni fa, da alcune indiscrezioni stampa si è appreso che, a fare gola all’istituto di credito, sarebbe “ la Banca di Asti ”, nel cui capitale Piazza Meda è già presente con una quota pari al 9,9% che risale al 2004.

L’ipotesi ventilata è che la banca guidata da Giuseppe Castagna si rafforzi nel capitale di Banca di Asti con un accordo con la Fondazione CR Asti che, nel mese di aprile, “ha dato mandato ad Equita per valorizzare il suo 31,8%” nel capitale dell’istituto, sulla scia di quanto risulta dal protocollo ACRI-MEF, che impone la riduzione della partecipazione.

Ma i rumor di mercato hanno parlato anche di un possibile interesse di Banco BPM a “ Banco Desio e Banca Popolare di Puglia e Basilicata, che con Asti condividono la distribuzione dei prodotti Anima ”.

A tal proposito, oggi MF-Milano Finanza ha riportato alcune indiscrezioni, secondo le quali si sarebbe allungata “la lista dei pretendenti per la Cassa di Risparmio di Asti”. Ovvero?

“Oltre a Banco BPM, anche il Credem è interessato all’istituto di credito piemontese, che ha come primo azionista l’omonima fondazione con una quota del 31,8%”.

Interessato a “una fusione”, secondo MF Credem “sta dialogando con Equita, l’advisor dell’ente guidato dal presidente Livio Negro, per mettere le mani sulla maggioranza di CR Asti”.

Detto questo, molto probabilmente il Banco sarà chiamato a dare una risposta anche alle altre due banche che lui stesso ha menzionato quando, dopo il flop dell’OPS di UniCredit, è stato lo stesso amministratore delegato Giuseppe Castagna a fare i nomi delle possibili opzioni di risiko.

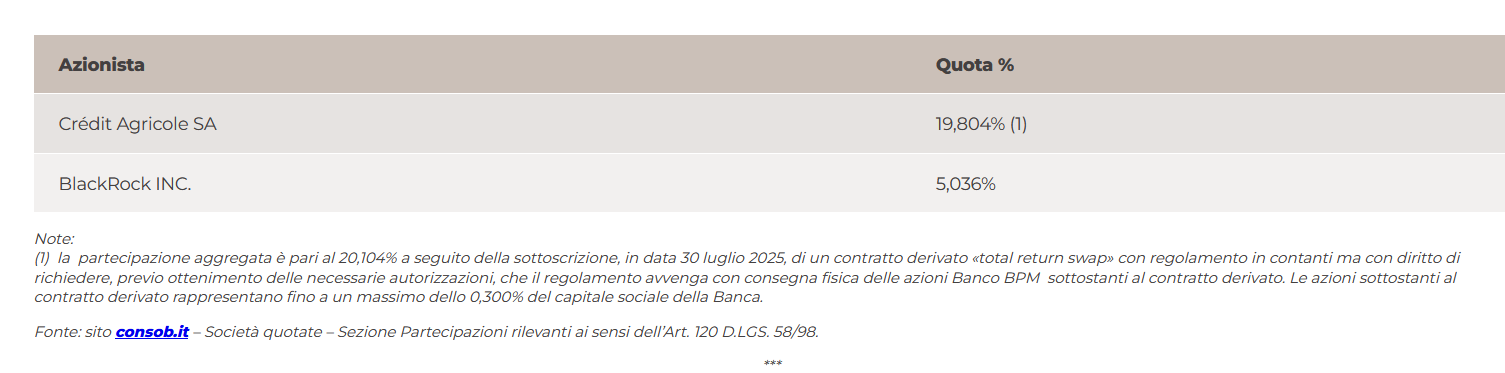

Due le strade che Banco BPM potrebbe prendere: una si chiama Crédit Agricole, la banca francese che è al momento sua principale azionista di maggioranza, con una partecipazione aggregata pari al 20,104% a seguito della sottoscrizione, in data 30 luglio 2025, di un contratto derivato total return swap con regolamento in contanti ma con diritto di richiedere, previo ottenimento delle necessarie autorizzazioni, che il regolamento avvenga con consegna fisica delle azioni Banco BPM sottostanti al contratto derivato.

L’altra strada porta il nome della nuova MPS-Monte dei Paschi di Siena, forte ora del tesoretto finalmente agguantato di Mediobanca. Banco BPM è infatti tra i principali azionisti del Monte dei Paschi di Siena, con una partecipazione che si aggira attorno al 3,7%.

Dal canto suo, il CEO Castagna, nella conference call con cui ha commentato i conti del primo semestre dell’istituto, a dire chiaramente che “abbiamo già due cose che ci mostrano la via”.

Dopo la fine dei giochi dell’offerta lanciata da UniCredit su BAMI sulla scia della decisione del governo Meloni di applicare al dossier di risiko bancario il golden power, a essere accarezzata più volte dai mercati è stata in ogni caso soprattutto l’opzione Crédit Agricole.

Diversi e anche insistenti i rumor che hanno parlato di una possibile business combination tra Piazza Meda e Crédit Agricole Italia, la divisione di Crédit Agricole, sulla scia delle dichiarazioni che sono state rilasciate recento rilasciate dai vertici della Banque Verte, in risposta alle domande degli analisti, nel corso della conference call indetta per commentare i conti della banca francese.

Interpellato la scorsa settimana sull’interesse a rilevare fette maggiori di capitale di Banco BPM, di cui è già maggiore azionista, il CEO di Crédit Agricole Olivier Garda ha preferito non esporsi più di tanto, sottolineando che “facciamo attenzione a qualsiasi cosa che possa accadere”.

Più decise le dichiarazioni di Clotilde L’Angevin, vice direttrice generale di Crédit Agricole, che ha osservato che, “quando leggete sulla stampa che potremmo vendere Crédit Agricole Italia in cambio di contanti o azioni Anima, pur rimanendo in minoranza, o azioni di Agos di cui siamo in maggioranza, potete immaginare che non è qualcosa che vogliamo fare. Abbiamo un piano di sviluppo ambizioso per l’Italia ”.

Ancora, la manager ha ricordato che Crédit Agricole si impegna a finanziare l’economia italiana e che il fatto che l’Italia sia “il nostro secondo mercato interno” è qualcosa di “ molto importante per noi ”.

L’Angevin ha ricordato ieri, anche, che in Italia Crédit Agricole ha “due partnership con Banco BPM perché deteniamo il 61% di Agos con un contratto di distribuzione che arriva fino al 2034” e “ abbiamo il 65% di una partnership nel ramo danni che arriva fino al 2043”.

Ancora, la vicepresidente ha sottolineato che “quello che stiamo facendo è concentrarci su ciò che possiamo controllare”, visto che “molti scenari che non dipendono da noi”, mentre “quello che possiamo controllare è la creazione di una partnership a lungo termine con Banco BPM ”.

L’azionariato di Banco BPM, la banca italiana appena sfuggita alle grinfie di UniCredit

L'azionariato di Banco BPM, banca italiana guidata dall'amministratore delegato Giuseppe Castagna. Piazza Affari si interroga sul futuro dell'istituto, che potrebbe secondo alcune indiscrezioni diventare con Crédit Agricole sempre più made in France. (Fonte: sito Banco BPM).

L’azionariato di Banco BPM, la banca italiana appena sfuggita alle grinfie di UniCredit

L'azionariato di Banco BPM, banca italiana guidata dall'amministratore delegato Giuseppe Castagna. Piazza Affari si interroga sul futuro dell'istituto, che potrebbe secondo alcune indiscrezioni diventare con Crédit Agricole sempre più made in France. (Fonte: sito Banco BPM).

Banco BPM Day alle porte, le previsioni sull’utile netto del III trimestre 2025

Tornando alla trimestrale di Banco BPM in dirittura d’arrivo, occhio alle previsioni sui risultati di bilancio, in particolare del terzo trimestre del 2025, che sono state elaborate dalla divisione di ricerca di Barclays e dagli analisti di Equita SIM.

Barclays ha pubblicato anche le previsioni per gli utili della banca per l’intero anno 2025, e per il biennio 2026-2027, presentando al contempo lo scenario migliore e quello peggiore per le azioni BAMI.

Dopo gli utili annunciati dalle due Big del settore bancario italiano UniCredit e Intesa SanPaolo, toccherà a Banco BPM alzare il velo sui conti, insieme ad altre tra le banche italiane più grandi, come MPS-Monte dei Paschi di Siena, forte della conquista di Mediobanca e BPER, quest’ultima altra pedina del risiko bancario che ha acquisito il controllo della rivale Banca Popolare di Sondrio.

Le banche italiane si prenderanno la scena di Piazza Affari, nel pieno della stagione delle trimestrali.

Nel caso di Banco BPM, la divisione di ricerca di Barclays prevede per il terzo trimestre un utile netto di 389 milioni di euro, in calo di ben il 45% su base trimestrale e del 59% su base annua.

Gli analisti di Equita SIM mettono in conto un utile netto superiore, pari a €408 milioni.

Focus su margine netto di interesse post tagli tassi BCE, ora in pausa

Per quanto riguarda il margine netto di interesse (NII-Net Interest Income, voce condizionata dal trend dei tassi deciso dalla BCE), le stime di Barclays sono di un ammontare di 754 milioni di euro, in calo del 4% su base trimestrale e in flessione del 13% su base annua.

Praticamente uguali le previsioni di Equita, pari a un NII di €758 milioni, in flessione del 4% su base trimestrale e giù del 12% su base annua.

Così come nel caso delle altre banche dell’area euro, il margine di interesse di Banco BPM è sotto osservazione, a causa dell’effetto ribassista esercitato su questa voce di bilancio dagli otto tagli dei tassi di interesse dell’area euro che la BCE di Christine Lagarde ha varato tra il 6 giugno 2024 e il 5 giugno 2025. Tagli che, va precisato, è da un po’ che sono stati messi in pausa, come è emerso dall’esito dell’ultima riunione del Consiglio direttivo della BCE del 29-30 ottobre, che si è svolta a Firenze, e che si è conclusa con la decisione della presidente Lagarde & Co. di confermare il costo del denaro dell’Eurozona per la terza volta consecutiva.

Equita spiega il ribasso dell’NII di Banco BPM con “l’ulteriore leggera riduzione dell’Euribor 3M (-9bps in media rispetto al secondo trimestre) e del repricing del portafoglio prestiti indicizzati, parzialmente compensato da effetto calendario positivo”, aggiungendo che il margine “non è ancora atteso beneficiare da una significativa accelerazione sul fronte delle erogazioni”.

L’outlook sui ricavi totali e sugli accantonamenti del Banco

La SIM continua, indicando che, per il terzo trimestre del 2025, le commissioni (inclusa Anima) “sono attese sostanzialmente stabili/in moderato calo su base trimestrale, anche considerando una stagionalità trimestrale leggermente sfavorevole ”.

A tal proposito, sulle commissioni Barclays ha un outlook di 607 milioni di euro, in calo del 4% su base trimestrale e in rialzo di ben il 21% su base annua.

I ricavi totali di Banco BPM sono stimati complessivamente da Equita a €1,445 miliardi di euro e a 1,412 miliardi di euro da Barclays, in quest’ultimo caso in flessione del 9% su base trimestrale e in ribasso del 4% su base annua.

Gli LLPs, o anche accantonamenti da effettuare per coprire perdite eventuali legate a NPL, Non Performing Loans o crediti deteriorati, sono previsti da Barclays a 105 milioni, in crescita del 18% su base trimestrale e in calo del 3% su base annua. Equita stima un valore di LLPs di 101 milioni di euro.

Il costo del rischio (CoR) è atteso inoltre da Equita a un livello inferiore di 40 punti base, “in assenza di particolari segnali di deterioramento dell’asset quality”.

Le previsioni sull’utile operativo e sui costi

Guardando ancora alle previsioni su altre voci di bilancio di Banco BPM, L’utile operativo lordo è atteso da Barclays a 711 milioni, in calo del 16% su base trimestrale e in discesa del 13% su base annua, mentre Equita segnala un utile operativo di €745 milioni.

In generale, Equita ha scritto nella sua preview sui conti di Banco BPM di stimare risultati ancora “ solidi e con trend operativi in sostanziale continuità con i trend osservati nei trimestri precedenti”.

I costi operativi sono previsti da Equita stabili su base trimestrale in area €-700 milioni, con C/I al 48%.

Stesse previsioni da parte di Barclays, che stima costi totali di 701 milioni, invariati su base trimestrale e in rialzo del 7% su base annua.

Rischi al ribasso su conti Banco BPM, CET1 previsto in lieve crescita

In generale, Barclays identifica i rischi al ribasso specifici di Banco BPM in tre fattori:

- Cambiamenti della regolamentazione.

- Costi della raccolta più alti delle attese.

- Incertezze legate alle future opzioni strategiche di M&A.

Sul fronte del capitale, scrive Equita, il CET1 di Banco BPM “dovrebbe essere in leggera crescita rispetto al 13,3% del secondo trimestre 2025 (su cui stimiamo un incremento di circa 10 punti base a livello trimestrale)”.

Occhio a tal proposito agli annunci relativi alla solidità del capitale che sono arrivati in queste ultime ore dalla banca guidata dal CEO Castagna, relativi ai risultati del test SREP della BCE.

Lato dividendi, la SIM milanese ha ricordato che, per quanto riguarda la distribuzione agli azionisti, “BAMI ha già indicato un interim dividend per €700mn, ie > 3,5% della market cap (capitalizzazione di mercato)”.

Gli analisti hanno fatto notare anche che, con “un utile dei primi nove mesi del 2025 atteso a un valore superiore a €1,6 miliardi, ci aspettiamo che BAMI ribadisca il target di utile 2025 di €1,95 miliardi, su cui riteniamo ci sia margine di upside ”.

Dunque, “ confermiamo le nostre stime di utile 2025 (c.5% sopra la guidance), mentre rivediamo le stime 2026-27 del +3% in media ”.

La SIM ha spiegato la revisione delle stime principalmente con le previsioni di “una migliore dinamica dell’NII, (che stimiamo solo in moderato calo su base annua nel 2026 e in crescita dal 2027) e di un CoR (costo del rischio) leggermente più basso (strutturalmente inferiore ai 40bps)”.

Le previsioni su utili, NII, ricavi di Banco BPM per il triennio 2025-2026-2027

In evidenza anche le nuove previsioni sulle principali voci di bilancio relative agli interi anni 2025, 2026, 2027, che sono state formulate da Barclays.

Margine netto di interesse (NII): le previsioni per il 2025 sono di un valore pari a 3,109 miliardi. Le stime per il 2026 del margine netto di interesse sono state abbassate dell’1%, a 3,096 miliardi, così come sono state sforbiciate dell’1% le previsioni per l’NII del 2027, atteso ora a 3,172 miliardi.

Commissioni: Barclays ha confermato in sostanza l’outlook, prevedendo 2,427 miliardi per il 2025, 2,695 miliardi per il 2026 e 2,818 miliardi per il 2027.

Costi: Barclays stima per il 2025 costi per 2,761 miliardi; le previsioni sui costi del 2026 sono state riviste al ribasso dell’1% a 2,777 miliardi, così come sono state abbassate le attese per i costi del 2027, previsti ora a 2,771 miliardi.

L’EPS adjusted di Banco BPM del 2025 è atteso a 1,17 euro, mentre per il 2026 e il 2027 Barclays stima un utile per azione rispettivamente a 1,32 e a 1,43 euro.

L’utile netto su base adjusted della banca guidata dal CEO Giuseppe Castagna è atteso dagli analisti a 1,766 miliardi per il 2025, a 2,005 miliardi per il 2026 e a 2,171 miliardi per il 2027.

Che faranno le azioni Banco BPM? I rating e i target price. E i best e worst case scenario

Riguardo alla performance futura delle azioni di Banco BPM, lo scorso 16 ottobre la divisione di Barclays ha ribadito il rating “Overweight” e il target price a 14,50 euro, rispetto ai 12,21 euro del prezzo in data 16 ottobre 2025 e ai 12,60 attuali.

Lo scorso 15 ottobre gli analisti di Equita SIM hanno alzato il target price sulle azioni BAMI a €12,2 dai precedenti €10,4.

Al target, hanno fatto notare gli analisti della SIM, il titolo tratterebbe con un 2027 P/E pari a 9,1 volte, P/TE di 1,8 volte e ROTE superiore al 20%.

Equita ha reiterato la visione Neutrale sul titolo Banco BPM spiegando che le azioni trattano “a premio rispetto alla media di settore (2026E P/E adj. = 10 volte, oltre la media di 9,3 volte), scontando già a nostro avviso dell’appeal speculativo”.

Ancora lato azioni, nel motivare il rating overweight, Barclays ha scritto che “il nostro modello prende in considerazione le pressioni sull’NII e sugli accantonamenti da effettuare a fronte di perdite sui prestiti, ma anche la ripresa delle commissioni e gli interventi volti a tagliare i costi che la banca ha già messo in atto. Non prendiamo in considerazione invece i ricavi che deriverebbero da una operazione potenziale di M&A, su cui il management ha indicato di star lavorando”.

Lo scenario migliore punta a uno scatto delle azioni Banco BPM fino a 20,60 euro: outlook che potrebbe concretizzarsi, ha scritto Barclays, “se si smorzassero i timori sul deterioramento della qualità degli asset italiani e anche se si concretizzassero le opzioni di M&A per Banco BPM, consentendo alla banca di ridurre ulteriormente i costi e di migliorare la sua leva commerciale”.

Lo scenario peggiore punta invece a uno scivolone delle azioni fino a 8,80 euro, situazione che potrebbe manifestarsi se “le attese sui tassi di interesse scendessero ulteriormente, se gli oneri fossero più alti e se le preoccupazioni sui rischi legati al debito sovrano aumentassero”.

Nella sessione di oggi, mercoledì 5 novembre 2025, le azioni Banco BPM scambiate sull’indice Ftse Mib rimangono ingessate attorno a quota 12,595 euro.

Negli ultimi cinque giorni di contrattazioni a Piazza Affari le azioni hanno riportato una performance praticamente piatta, mentre nell’ultimo mese sono scese del 3% circa.

YTD, i titoli BAMI hanno incassato un balzo del 61%, mentre su base annua il trend è stato di uno scatto pari a +99,5%.

First Cisl boccia in toto scenario fusione tra Banco BPM-Crédit Agricole

In attesa di conoscere i numeri di Banco BPM relativi al terzo trimestre e ai primi nove mesi del 2025, così come le possibili dichiarazioni del suo CEO Giuseppe Castagna su possibili mosse di risiko, u sogni di una operazione di M&A tra Crédit Agricole e Banco BPM sono stati affossati da un comunicato del sindacato First Cisl diramato la scorsa settimana.

Il sindacato ha bocciato in toto l’ipotesi relativa alla nascita di un’aggregazione tra Crédit Agricole Italia e Banco BPM, che darebbe vita al terzo gruppo italiano per rete di sportelli (2.425).

Le conseguenze, secondo la First Cisl, sarebbero “ pesanti ”.

“Non è difficile ipotizzare una nuova ondata di chiusure in ragione delle sovrapposizioni tra le due reti, in parte imposte dall’Antitrust a garanzia della concorrenza, ma in parte sicuramente maggiore dall’esigenza di realizzare sinergie di costo. La regione più colpita sarebbe la Lombardia: l’integrazione tra Crédit Agricole Italia e Banco BPM farebbe crescere il numero degli sportelli a 765, pari al 20,4% del totale, dando vita alla prima rete su scala regionale. Subito dopo la Liguria con 129 (23,4%) e l’Emilia Romagna con 372 (17,9%). Tra i grandi centri, spiccano Milano con 248 (24,3%) e Genova con 59 (20,5%). Da segnalare anche la situazione di Parma con 78 (39%) e Piacenza con 47 (31,8%), mentre la città che registra la quota più elevata di sportelli Crédit Agricole Italia-Banco BPM è La Spezia con 43 (50,6%)”.

Il rapporto ha fatto notare che in Lombardia circa il 58% delle filiali è sotto il controllo di soli quattro gruppi, segnalando che le “nozze tra Banco BPM, secondo di questa classifica, e Crédit Agricole Italia, oggi al sesto posto, darebbero un’ulteriore spinta alla concentrazione, desertificando ancor più i territori .

© RIPRODUZIONE RISERVATA