Azioni MPS sotto la lente, non solo per le voci sulla banca che il Monte potrebbe decidere di mettere nel mirino, annunciando una nuova operazione di M&A, ma anche in vista della pubblicazione dei conti del primo trimestre 2026.

Gli analisti hanno pubblicato le loro previsioni sugli utili del Monte dei Paschi di Siena, con i conti della banca senese che saranno approvati oggi, lunedì 11 maggio 2026, dal CDA, stando a quanto comunicato da Rocca Salimbeni e dall’aggiornamento del calendario delle trimestrali delle società quotate sul Ftse Mib.

La scorsa settimana è stata cruciale per diverse tra le principali banche italiane. In evidenza le previsioni per le Big del settore bancario italiano. Finora hanno pubblicato le loro trimestrali UniCredit e Banco BPM, con i CEO Andrea Orcel e Giuseppe Castagna che hanno acceso ulteriormente le scommesse su una nuova stagione di risiko a Piazza Affari. Occhio anche alle stime sugli utili di MPS, protagonista di Piazza Affari anche per i rumor su cosa vorrebbe fare l’AD del Monte Luigi Lovaglio. A diffondere i loro conti anche BPER e Intesa SanPaolo. Anche Mediobanca ha cambiato la data della riunione del CDA per l’approvazione degli utili, da quella del 7 maggio inizialmente attesa a oggi, 11 maggio.

Conti MPS e Mediobanca, cosa prevede Equita per il I trimestre 2026

Così Equita, nel riassumere le previsioni sugli utili di MPS, considerando anche Mediobanca, la preda ormai conquistata dal Monte:

“A livello di BMPS (MPS) stimiamo trend operativi in sostanziale continuità con quanto

osservato nei trimestri precedenti, con crescita dei volumi a sostegno della dinamica di NII (margine netto di interesse), fees (commissioni) resilienti nonostante la volatilità di marzo, costi operativi sostanzialmente stabili su base annua e un CoR (costo del rischio) inferiore a 40 punti base, in assenza di segnali di deterioramento dell’asset quality. Sul fronte MB (Mediobanca) la dinamica dovrebbe mostrare un miglioramento rispetto agli ultimi due trimestri. In particolare stimiamo un andamento complessivamente robusto nel CIB (Corporate & Investment Banking) e la prosecuzione del buon andamento del business lending driven (Credito al Consumo e Lending Corporate). Al contrario, non vediamo ancora segnali di ripresa nel Wealth Management, con TFA (asset gestiti) impattate sia da effetto mercato negativo che da una debole dinamica della raccolta netta”.

In generale, evidenzia la SIM, “non ci aspettiamo che il trimestre si caratterizzi per significativi oneri di integrazione legati alla business combination (principalmente IT e personale), che dovrebbero in gran parte incidere nella seconda parte dell’anno”.

Utile netto, NII, ricavi, commissioni. Le previsioni per MPS

Passiamo alle stime sulle principali voci di bilancio di MPS formulate sia da Equita che da Barclays Research:

- Utile netto di 522 milioni di euro per Equita, di 479 milioni per Barclays.

- NII (margine netto di interesse): Equita lo vede a €1,036 miliardi, in crescita del 2% su base trimestrale e piatto su base annua a parità di perimetro (LfL). Praticamente uguali le stime di Barclays, che puntano su un NII di 1,035 miliardi.

- Ricavi totali: €1,936 miliardi per Equita (+1% su base trimestrale, +2% su base annua); 1,916 miliardi per Barclays.

Barclays prevede inoltre costi totali a 893 milioni e commissioni nette, a 604 milioni, un utile operativo lordo a 1,024 miliardi (all’incirca come stima Equita (€1,050 miliardi).

Riguardo al capitale, il CET1 è atteso da Barclays attorno al 16,2%, mentre Equita scrive di stimare un lieve calo rispetto al 16,2% del 2025 “ con beneficio da utilizzo di DTA compensato da maggiori RWA (effetto volume e aggiornamento modelli) e deduzione dell’utile collegato alla quota in Generali ”.

Azioni MPS, i rating e target price di Equita e Barclays

In attesa delle novità che arriveranno dai conti del primo trimestre, la domanda è quanto spazio abbiano le azioni MPS per salire. E, prima di tutto, se lo abbiano.

Equita ha fatto notare che i titoli sono scambiati a un livello pari a 10,5 volte il rapporto P/TE atteso per il 2028, rispetto alla media di settore di 9 volte, offrendo un dividend yield in area 10%. La view di Equita sulle azioni è neutrale.

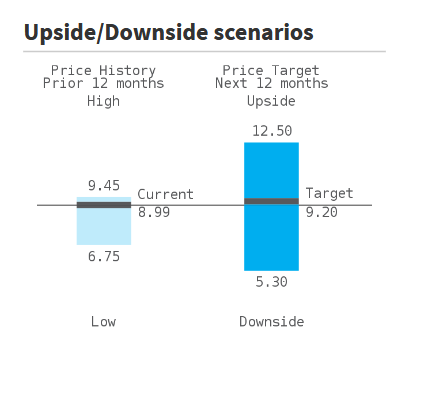

Barclays ha rimarcato di avere assegnato al titolo MPS un rating “Equal weight” e un target price a 9,20 euro. Il rating è stato in particolare motivato con le attese di risultati di bilancio più forti delle indicazioni emerse dal piano industriale presentato dal CEO Lovaglio, grazie alle dinamiche migliori dell’NII.

Inoltre, “sebbene non sia ancora chiaro se la privatizzazione del governo avverrà attraverso in collocamento o con una operazione di M&A, crediamo che MPS possa esprimere valore sia su base standalone che con una opzione di integrazione”.

Azioni MPS, lo scenario più bullish e quello più bearish

Barclays ha presentato anche gli scenari migliore e peggiore per le azioni MPS

Lo scenario migliore implica un rialzo delle azioni fino a 12,50 euro e potrebbe concretizzarsi in caso di una nuova operazione di M&A.

Il downside case è invece di azioni a 5,30 euro. Questo worst case scenario, ha scritto Barclays, “si manifesterebbe se la banca non riuscisse a trovare un partner strategico, così come se le aspettative sui tassi di interesse (decisi dalla BCE) segnassero un ulteriore calo, se le svalutazioni fossero più alte e/o se le preoccupazioni sul rischio del debito sovrano italiano aumentassero”.

Le azioni MPS viaggiano al momento attorno a 9,33 euro.

Lo scenario migliore e lo scenario peggiore per le azioni MPS presentati da Barclays

La divisione di ricerca Barclays ha presentato gli scenari migliore e peggiore per i titoli di MPS. Nel best case scenario si prevede un rally fino a 12,50 euro. (Fonte: Barclays).

Lo scenario migliore e lo scenario peggiore per le azioni MPS presentati da Barclays

La divisione di ricerca Barclays ha presentato gli scenari migliore e peggiore per i titoli di MPS. Nel best case scenario si prevede un rally fino a 12,50 euro. (Fonte: Barclays).