Una bolla sulle Magnifiche 7 di Wall Street che rischia di rovinare la festa di Wall Street, forse andata avanti per troppo tempo, come dimostra la reazione odierna al dato market mover che sta scioccando gli operatori di mercato. L’allarme è stato lanciato direttamente dalla BCE, che ha puntato i riflettori sulle azioni che fanno parte del prestigioso club, ovvero sulle valutazioni Apple, Tesla, Alphabet-Google, Microsoft, Meta, Nvidia, Amazon: tutti titoli che hanno contribuito in misura significativa, forse anche eccessiva, al rally della borsa USA, assaltati da un’ondata storica di buy che hanno portato le quotazioni di alcune di queste Big Tech a inanellare valori record a ritmi incessanti, facendo impennare di conseguenza le capitalizzazioni a livelli che hanno fatto impallidire anche i PIL di diverse economie del mondo.

Basti pensare che è da un po’ che si parla di quel gigante tecnologico tra le Magnifiche 7 che vanterà per primo una capitalizzazione di mercato pari a ben 4 trilioni di dollari. Detto questo, i pericoli non mancano e tra questi spicca sicuramente il fattore tassi Fed, con il presidente Jerome Powell che potrebbe essere costretto a fare annunci alquanto indigesti nel prossimo meeting del FOMC, il braccio di politica monetaria della banca centrale americana, a causa del fattore Trump-inflazione, che sta preoccupando sia Wall Street che, per ovvie ragioni, il mercato dei Treasury USA. Di un possibile crollo dei mercati proprio in questo mese di gennaio 2025 si è già parlato, mentre c’è chi consiglia di vendere subito queste due azioni prima del tonfo previsto per questo anno.

Ora ci si mette anche la BCE, che non nasconde di temere per le sorti di Wall Street, dopo i corposi rialzi degli indici nel corso del 2024. D’altronde, la presidente della Banca centrale europea è alle prese con alcuni cigni neri ben precisi che rischiano di far saltare i suoi piani sui tassi. Sempre Lagarde è tormentata da un altro grande mal di testa, oltre a quello dei dazi che Trump si appresta ad annunciare.

Di conseguenza, l’alert su Wall Street firmato dalla BCE non sorprende più di tanto, visto che è da un po’ che attenti vari sulle valutazioni in particolare delle Magnifiche 7 sono stati lanciati. Detto questo, fa impressione il paragone con quanto avvenne sui mercati mondiali prima dell’esplosione della bolla dot com.

L’avvertimento è contenuto nel primo bollettino economico della Banca centrale europea, che di per sé ha già scatenato qualche ansia sui mercati, facendo al contempo i complimenti al governo Meloni per il trend dei rendimenti dei BTP e dello spread dell’Italia.

La BCE presenta il rally scatenato del 2023-2024 delle Magnifiche 7

Nel bollettino è stata pubblicata anche un’analisi, corredata da diversi grafici, firmata da Magdalena Grothe, Ana-Simona Manu e Toma Tomov, che ha chiamato in causa proprio il ruolo che il rally delle Magnifiche 7 hanno avuto nel provocare l’impennata dei vari indici azionari Usa.

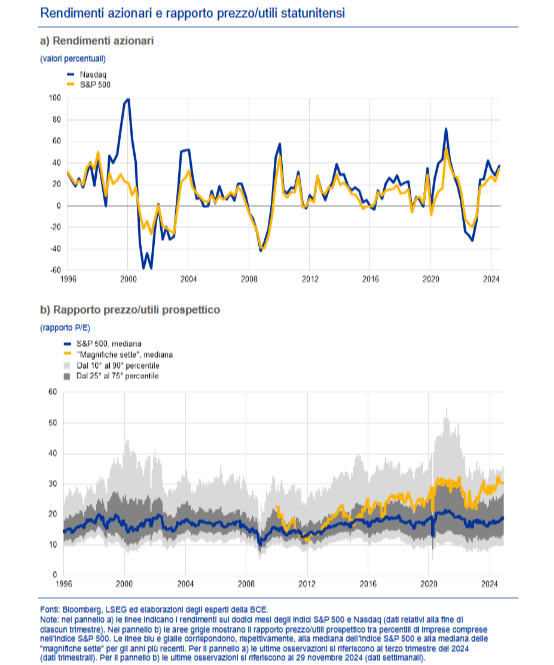

Il boom delle Magnifiche 7 tra l’altro risale all’inizio del 2023, quando la Fed stava ancora alzando i tassi. La BCE ha fatto notare infatti che, nonostante l’“inasprimento monetario” avviato dalla banca centrale americana sui tassi e “i diversi shock geopolitici, negli Stati Uniti i corsi azionari sono aumentati di quasi il 60 per cento”, dall’inizio del 2023, aggiungendo che “per ciascun trimestre del 2024 sono stati osservati rendimenti sui dodici mesi superiori al 20 per cento”.

A spiccare proprio gli acquisti forsennati sulle azioni Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla, che “hanno superato in misura significativa quelli degli altri titoli, facendo registrare un incremento di circa il 75 per cento nel 2023 e del 45 per cento nel 2024”.

Il risultato è che “le relative valutazioni, in termini di rapporto prezzo-utili (price-to-earnings, P/E), hanno raggiunto un punteggio pari a circa 30, ben al di sopra del livello mediano delle società comprese nell’indice S&P 500, pari a 20, e superiore al livello mediano a lungo termine, pari a 17”.

Il grafico sui rendimenti azionari e sul rapporto prezzo/utili delle aziende USA

Note: nel pannello a) le linee indicano i rendimenti sui dodici mesi degli indici S&P 500 e Nasdaq (dati relativi alla fine di ciascun trimestre). Nel pannello b) le aree grigie mostrano il rapporto prezzo/utili prospettico tra percentili di imprese comprese nell’indice S&P 500. Le linee blu e gialle corrispondono, rispettivamente, alla mediana dell’indice S&P 500 e alla mediana delle “Magnifiche 7” per gli anni più recenti. Per il pannello a) le ultime osservazioni si riferiscono al terzo trimestre del 2024 (dati trimestrali). Per il pannello b) le ultime osservazioni si riferiscono al 29 novembre 2024 (dati settimanali). Fonti: Bloomberg, LSEG ed elaborazioni degli esperti della BCE.

Il grafico sui rendimenti azionari e sul rapporto prezzo/utili delle aziende USA

Note: nel pannello a) le linee indicano i rendimenti sui dodici mesi degli indici S&P 500 e Nasdaq (dati relativi alla fine di ciascun trimestre). Nel pannello b) le aree grigie mostrano il rapporto prezzo/utili prospettico tra percentili di imprese comprese nell’indice S&P 500. Le linee blu e gialle corrispondono, rispettivamente, alla mediana dell’indice S&P 500 e alla mediana delle “Magnifiche 7” per gli anni più recenti. Per il pannello a) le ultime osservazioni si riferiscono al terzo trimestre del 2024 (dati trimestrali). Per il pannello b) le ultime osservazioni si riferiscono al 29 novembre 2024 (dati settimanali). Fonti: Bloomberg, LSEG ed elaborazioni degli esperti della BCE.

Il parallelismo con la bolla dot-com

Gli esperti della BCE sono andati oltre la presentazione del fenomeno della corsa delle azioni, scrivendo che, sebbene i guadagni riportati dalla maggior parte delle società quotate sull’indice S&P 500 “non siano stati elevati quanto i rendimenti registrati venticinque anni fa dall’indice Nasdaq dominato dalle società tecnologiche, è opportuno valutare questi andamenti alla luce dell’esperienza del periodo ’dot.com’ ”.

D’altronde, “come in quel periodo, alimentato dal diffuso entusiasmo per Internet, l’attuale andamento di mercato delle società tecnologiche è stato sostenuto da un forte ottimismo riguardo alle nuove tecnologie, come l’intelligenza artificiale (IA-AI Artificial Intelligence). Analisti e osservatori dei media hanno pertanto esaminato le analogie e le differenze tra i due casi”.

A tal proposito la BCE ha fatto notare che intanto, “ la capitalizzazione del mercato è attualmente molto più concentrata che in passato , compreso il periodo della bolla speculativa delle dot-com” e che “mentre il boom dei titoli tecnologici ha riguardato numerose start-up di piccole dimensioni con un’elevata leva finanziaria (molte delle quali non rientravano nell’indice S&P 500, bensì nell’indice Nasdaq), il boom dell’IA si concentra tra le società più grandi e con i risultati più elevati dell’S&P 500”. Dunque, sulle azioni delle Magnifiche 7.

Proprio su questa concentrazione si sono soffermati gli esperti dell’Eurotower, sottolineando che, “agli attuali prezzi di mercato, i titoli delle “Magnifiche 7” rappresentano circa un terzo dell’intera capitalizzazione di mercato dell’indice S&P 500, rispetto al valore di un quinto, osservato cinque anni fa”: un livello di concentrazione decisamente maggiore rispetto al periodo del boom precedente l’esplosione della bolla dot-com.

A quell’epoca, infatti “le prime sette società rappresentavano solo il 17 per cento della capitalizzazione di mercato dell’indice S&P 500, circa la metà della quota attuale”.

Non solo alert, la BCE riconosce i punti di forza della Magnifiche 7

Oggi le Big Tech dispongono di “un potere di mercato più ampio” e presentano “ margini di profitto più elevati, pari a circa il 20 per cento, rispetto alla media delle società informatiche statunitensi della fine degli anni ’90, i cui margini di profitto erano compresi tra il 5 e il 10 per cento”.

A loro difesa la Banca centrale europea ha ricordato che, mentre “molte start-up del periodo dot-com facevano affidamento sulla leva finanziaria, le Magnifiche 7 dispongono di ampie riserve di liquidità e di un accesso al finanziamento esterno a basso costo, che consente loro di investire in ricerca e sviluppo e di rilevare società e concorrenti di minori dimensioni”.

Vero anche che negli ultimi anni le azioni delle “Magnifiche 7” hanno incassato “ utili molto elevati , alimentando le aspettative di una loro ulteriore crescita e contribuendo a rendere i risultati dei relativi corsi azionari superiori a quelli delle altre imprese”.

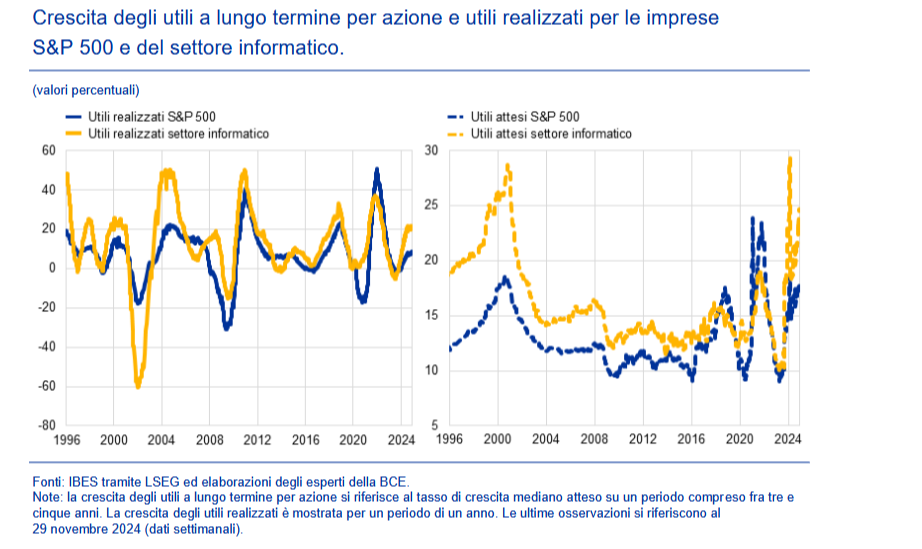

Crescita degli utili a lungo termine per azione e utili realizzati per le imprese S&P 500 e del settore informatico

Gli esperti della BCE commentano le attese sulla crescita degli utili delle aziende quotate sull'indice S&P 500. Rischio delusione? (Fonte IBES tramite LSEG ed elaborazioni degli esperti della BCE)

Crescita degli utili a lungo termine per azione e utili realizzati per le imprese S&P 500 e del settore informatico

Gli esperti della BCE commentano le attese sulla crescita degli utili delle aziende quotate sull'indice S&P 500. Rischio delusione? (Fonte IBES tramite LSEG ed elaborazioni degli esperti della BCE)

Troppo ottimismo tra gli analisti per il trend dell’indice S&P 500?

Sui mercati l’ottimismo sulla loro crescita permane, tanto che gli esperti della BCE hanno menzionato le attese del consensus, ricordando che “ gli elevati utili attesi nel settore tecnologico statunitense , basati sulla speranza di notevoli aumenti di produttività legati alla rivoluzione dell’IA, hanno sospinto i relativi corsi azionari”.

Di fatto, “negli ultimi anni le azioni delle Magnifiche 7 hanno fatto registrare utili molto elevati, alimentando le aspettative di una loro ulteriore crescita e contribuendo a rendere i risultati dei relativi corsi azionari superiori a quelli delle altre imprese”.

Di conseguenza, “gli analisti di mercato si attendono una crescita degli utili a due cifre per l’indice S&P 500 nel 2025 e nel 2026, ben al di sopra della media di lungo periodo”.

Detto questo, “dalla prospettiva storica del mercato più ampio, una crescita degli utili pari a circa il 18 per cento, attualmente attesa per l’indice S&P 500 nei prossimi anni, è stata realizzata relativamente di rado ”.

Un esempio?

La BCE lo presenta subito: “ All’epoca della bolla speculativa delle dot-com, nel 2000, gli utili attesi erano stati altrettanto elevati, mentre quelli realizzati, nonostante fossero inizialmente ampi, sono in seguito diminuiti in misura significativa. Inoltre, a causa dei fattori strutturali di cui sopra, resta incerta la proporzione dei guadagni legati all’IA che si tradurrà in un vantaggio per il settore delle imprese in generale”.

La BCE non nasconde di conseguenza i suoi timori:

“A causa delle valutazioni elevate e della significativa concentrazione del mercato, le azioni rimangono esposte a shock avversi. Nell’attuale contesto, caratterizzato da un panorama geopolitico in evoluzione, da debito elevato e da incertezza, relativa sia a risultati economici più ampi sia, in particolare, a futuri incrementi di produttività realizzati grazie all’IA, potrebbero essere più probabili spostamenti improvvisi verso posizioni ’avverse al rischio’. Le osservazioni ricavate dai modelli indicano che, per esempio, le revisioni al ribasso delle prospettive macroeconomiche potrebbero esercitare un impatto maggiore sui prezzi dei mercati azionari durante i periodi di valutazioni elevate, come quello attuale”.

Attenzione, dunque, avverte Francoforte: “Alla luce di ciò, unitamente alla significativa concentrazione del mercato azionario statunitense, i rischi menzionati potrebbero diventare sempre più rilevanti”. E con la Fed costretta a diventare meno dovish, se non addirittura più hawkish (il trend di Wall Street di queste ultime sessioni lo conferma), a suonare il campanello d’allarme su Wall Street non è certo solo la BCE.

leggi anche

8 azioni che guideranno Wall Street nel 2025