Swap valutari, Eurobond e mercato repo: la scelta di colpire la Banca centrale può tramutarsi nel pretesto emergenziale per riattivare le linee di credito, a fronte di flussi volutamente interrotti

Non c’è differenza fra Lehman Brothers, ritrovatasi impossibilitata a ripagare i money funds a causa della non volontà del suo clearing agent di operare l’unwind sulle operazioni repo overnight e le banche incapaci di ricevere e fare pagamenti perché tagliate fuori da SWIFT. E qui non siamo nemmeno di fronte a un classico settlement risk legato alla disgrazia in cui incorre una singola banca, qui è l’intero sistema creditizio di una nazione a operare da scenario. Parole del guru del mercato repo di Credit Suisse, Zoltan Poszar, alla vigilia di quello che potrebbe essere un inizio di settimana molto simile al 15 settembre 2008, il lunedì nero del fallimento di Lehman Brothers.

E se il più che prevedibile tonfo del rublo e la drastica decisione della Banca centrale russa di raddoppiare i tassi di interesse al 20% ne offrono una prima conferma, ci pensa l’autore di Bear Traps, Larry McDonald, a rincarare la dose: Esattamente come nel fine settimana del 13 e 14 settembre del 2008, quando il sistema di ritrovò alla Fed di New York per trovare una soluzione, il fine settimana appena trascorso pare essere stato dedicato da politici totalmente all’oscuro della materia che trattavano a una pericolosa caccia al tesoro al buio. Con il tesoro rappresentato dal rischio di mercato. Perché, in effetti, l’impossibilitò delle banche sanzionate di operare pagamenti per l’estromissione da SWIFT non è affatto differente da quella di Lehman e causata del rifiuto del suo agente di clearing di disporre ordinativi per suo conto. La storia non si ripeterà mai uguale ma spesso assomiglia molto a se stessa.

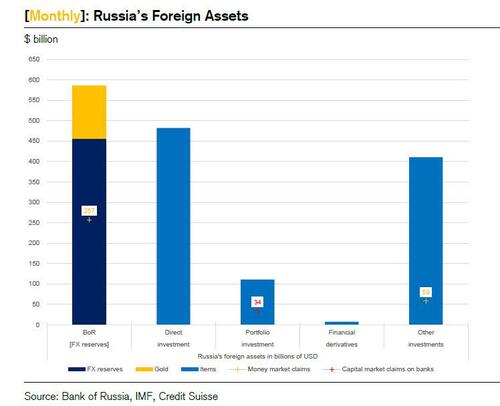

E questo primo grafico

Divisione per voci percentuali degli assets esteri della Banca centrale russa

Fonte: Bank of Russia/FMI/Credit Suisse

Divisione per voci percentuali degli assets esteri della Banca centrale russa

Fonte: Bank of Russia/FMI/Credit Suisse

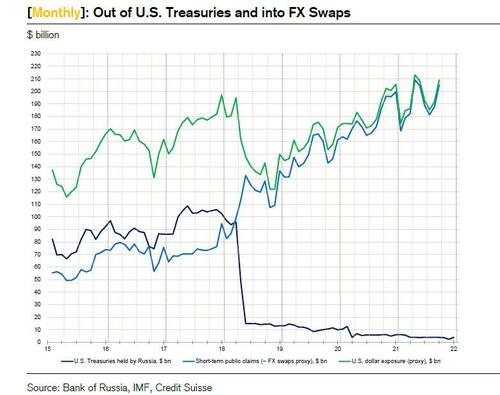

mette in prospettiva la situazione: la Banca centrale russa fresca di sanzioni, infatti, opera storicamente come cosiddetto surplus agent per il mercato degli Eurobonds, a cui fornisce grandi flussi di capitale. Il tutto a partire da un dato di fatto: se gli assets di riserva della Bank of Russia non riconducibili all’oro sono quantificabili in circa 450 miliardi di dollari. il sistema privato russo vanta investimenti liquidi per quasi 500 miliardi. Ma il grafico ci dice di più: del quasi trilione di dollari di ricchezza liquida del sistema russo, circa 300 miliardi fanno capo a strumenti di money markets a breve termine. Di questi, circa 200 rappresentano prestiti di dollari nel mercato valutario swap. E questo altro grafico

Correlazione fra detenzione di Treasuries Usa e claims russi presso le Banche centrali estere

Fonte: Bank of Russia/FMI/Credit Suisse

Correlazione fra detenzione di Treasuries Usa e claims russi presso le Banche centrali estere

Fonte: Bank of Russia/FMI/Credit Suisse

conferma come le riserve russe siano entrate di prepotenza nel mercato swap, soprattutto dopo la pressoché liquidazione totale di detenzioni di debito statunitense. L’aumento dei claims russi presso Banche centrali estere parla chiaro: insomma, si acquistano assets non statunitensi con il collaterale in valuta locale ricevuto contro dollaro. E la ruota gira.

Volgarmente parlando, la Russia è talmente parte del sistema di swap valutari globali da creare un vulnus enorme, una volta che questa venga tagliata totalmente o parzialmente fuori, come accaduto con le decisioni prese nel fine settimane da Ue e Usa. Perché allora questo formale autolesionismo, tutto in nome della libertà e sovranità dell’Ucraina? Tutto per tentare di stroncare del tutto il neo-imperialismo russo? No. Almeno da un punto di vista strettamente di mercato. E il perché lo spiega ancora Pozsar, partendo da quei 300 miliardi in strumenti swap della Banca centrale russa: Una cifra come quella in quel contesto, è enorme. Quantomeno, è sufficientemente grande da muovere gli spread nell’intero mercato di finanziamento. Perché, potenzialmente e teoricamente, quei 300 miliardi possono rimanere intrappolati dalle sanzioni o muoversi da Ovest a Est proprio per evitarle. In ogni caso, ognuno di quei movimenti crea un evento di credito.

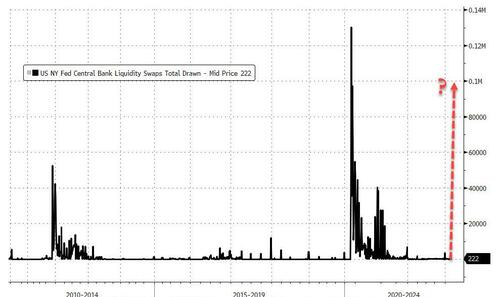

E ancora: Esattamente come accadde agli inizi della pandemia da Covid, la possibilità di congelamento di fondi a causa delle sanzioni trasforma un agente di surplus in un agente di deficit, il quale può portare in sgradita dote al mercato una catena di mancati pagamenti. L’epilogo potenziale? Lo mostra questo ultimo grafico,

Andamento per controvalore di utilizzo della facility di overnight repo della Fed di New York

Fonte: Bloomberg/Zerohedge

Andamento per controvalore di utilizzo della facility di overnight repo della Fed di New York

Fonte: Bloomberg/Zerohedge

relativo al mercato repo overnight della Fed, attualmente a zero. Se le sanzioni portano a un blocco dei flussi, le Banche centrali potrebbe vedersi costrette a riattivare le operazioni legate alle swap lines, ora che l’opzione di SWIFT è preclusa. Insomma, operare come il pompiere piromane che incendia la casa per mostrare il suo valore nello spegnere le fiamme. Soprattutto, prima che queste divampino a tal punto da rendere visibile a tutti il livello di vulnerabilità dell’intero mercato, drogato da trimestri interi di Qe e leverage.

La risposta? Doppiamente paradossale. Di fatto, nuovo interventismo monetario delle Banche centrali nel tentativo di sanare i danni da esso stesso generati nel tempo. Ma, soprattutto, la non impossibile ipotesi di finanziamento back-door delle necessità della Bank of Russia di ottenere liquidità per tamponare il crollo del rublo, poiché l’oro può essere utilizzato come collaterale nelle operazioni repo. E non solo la Bank of Russia dispone di più oro fisico che riserve valutarie ma i lingotti non sono passibili di alcuna limitazione sanzionatoria. Insomma, un pericoloso gioco delle parti finanziario,

Il quale sembra designato per tramutare la Bank of Russia nella Lehman 2.0 che con il suo dramma garantisce la soluzione e la salvezza per il resto del sistema. Tutt’intorno, quasi a coté, la geopolitica e la sua minaccia di deterrenza nucleare. E’ il mercato, bellezza! E anche questa volta, pare aver trovato la via d’uscita. Alzando però in maniera devastante l’asticella di emergenza e allarme necessaria ad archiviare quella creatura mitologica chiamate normalizzazione monetaria. O tapering. Il QE perenne per via bellica, insomma. Praticamente, il fondo del barile. Quello pericolosamente terminale.