Il board in trasferta olandese dovrà decidere se attendere o puntare sulla «via americana» dell’incidente controllato, cioè alzare i tassi con i dati macro in calo. Col nostro spread come termometro

Cosa deciderà di fare la Bce questa settimana? Prenderà tempo fino al board di luglio, lasciando tutto fermo e sperando che l’inflazione abbia toccato il proprio picco? Oppure muoverà subito i tassi al rialzo, di fatto cedendo alle nemmeno troppo velate richieste in tal senso di Germania e Olanda? Un paio di variabili sembrano mettere a rischio la vulgata conservativa e attendista. Primo, l’ultimo dato dell’eurozona parla di un’inflazione all’8,1%, record assoluto. Secondo, il Consiglio della banca centrale di terrà in trasferta in Olanda, patria dei falchi.

Ma ecco che spunta l’ipotesi americana: ovvero, giocare di sponda con il rischio di recessione. Esattamente come la Fed viene da più parti vista come impegnata in un incidente controllato che faccia a tal punto deragliare i mercati da imporre una pausa autunnale al processo di normalizzazione, così qualcuno ipotizza una Lagarde talmente disperata da accettare l’azzardo di un Trichet error volontario. Ovvero, alzare i tassi proprio in periodo pre-recessivo, mandando il sistema in testacoda. In tal senso, i recenti movimenti dello spread italiano parrebbero offrire un indizio che è quasi una prova. Ed ecco che questi grafici

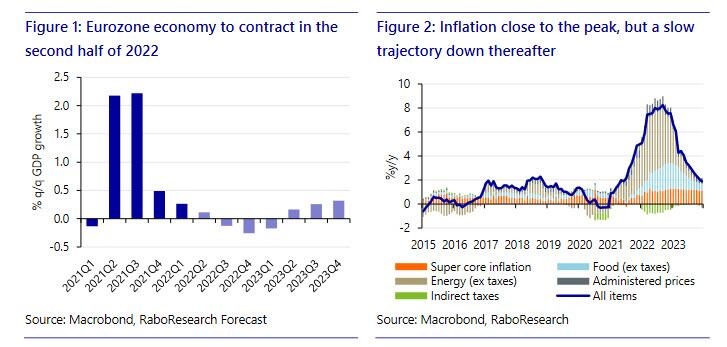

Trend di crescita economica e dell’inflazione nell’eurozona

Fonte: Rabobank/Macrobond

Trend di crescita economica e dell’inflazione nell’eurozona

Fonte: Rabobank/Macrobond

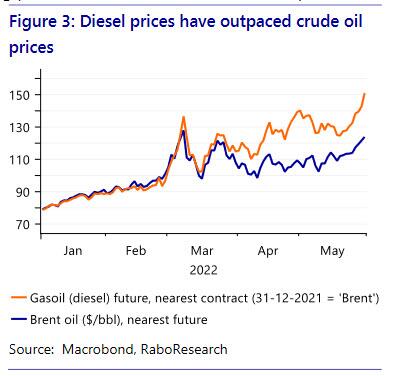

Comparazione fra prezzo del diesel alla pompa e del petrolio al barile

Fonte: Rabobank/Macrobond

Comparazione fra prezzo del diesel alla pompa e del petrolio al barile

Fonte: Rabobank/Macrobond

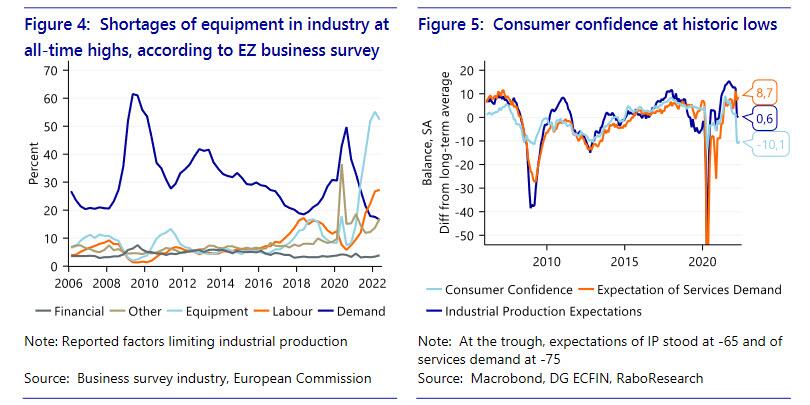

Trend di criticità nella componentistica industriale e dell’indice di fiducia dei consumatori

Fonte: Rabobank/Macrobond

Trend di criticità nella componentistica industriale e dell’indice di fiducia dei consumatori

Fonte: Rabobank/Macrobond

sembrano confermare il possibile playbook emergenziale: tutti gli indicatori, dai trend di crescita economica a quelli dell’inflazione, dal costo del diesel fino alla scarsità di componentistica industriale e al tracollo degli indici di fiducia dei consumatori, sembrano dirci che l’ultimo pacchetto di sanzioni varata dall’Ue potrebbe sostanziarsi come il proverbiale chiodo nella bara. Recessione garantita, fra prezzi e incertezza che colpiscono la domanda e criticità sulla supply chain e conseguente aumento dei costi di output che azzoppano la produzione.

È possibile alzare i tassi in un ambiente simile? Volendo seguire l’esempio del 2008, sì. Ovviamente, solo per osservare un paio di mesi di terremoto sui mercati e generare così l’alibi perfetto per rimettere tutto in discussione. L’indicente controllato, appunto. C’è però un problema. Questo altro grafico

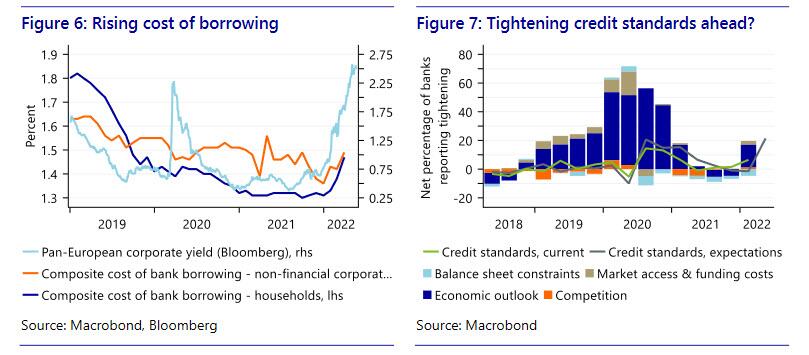

Andamento delle condizioni finanziarie e creditizie nel settore bancario dell’eurozona

Fonte_ Rabobank/Macrobond

Andamento delle condizioni finanziarie e creditizie nel settore bancario dell’eurozona

Fonte_ Rabobank/Macrobond

mostra come le condizioni finanziarie nell’eurozona siano già oggi in rampa di lancio per una netta contrazione, figlia legittima delle incertezze del momento che impongono approccio conservativo sul bilancio delle banche. Ma credito con il contagocce significa ulteriore boost al rallentamento dell’economia reale, ovviamente. Una spirale. Auto-alimentante. Domanda da un milione di dollari: come reagirò lo spread italiano - il vero elefante nella stanza della situazione contingente - a un eventuale mossa al rialzo sui tassi della Bce, fosse anche soltanto meramente strategica e a tempo? E se, come purtroppo appare molto probabile, un possibile scossone mandasse il rendimento del nostro decennale benchmark oltre il livello di guardia sulla sostenibilità del 3,5% (dall’attuale 3,41%), quale sarebbe l’immediato impatto a livello borsistico sui titoli delle banche che stanno schermando le criticità dei nostri Btp con i loro acquisti?

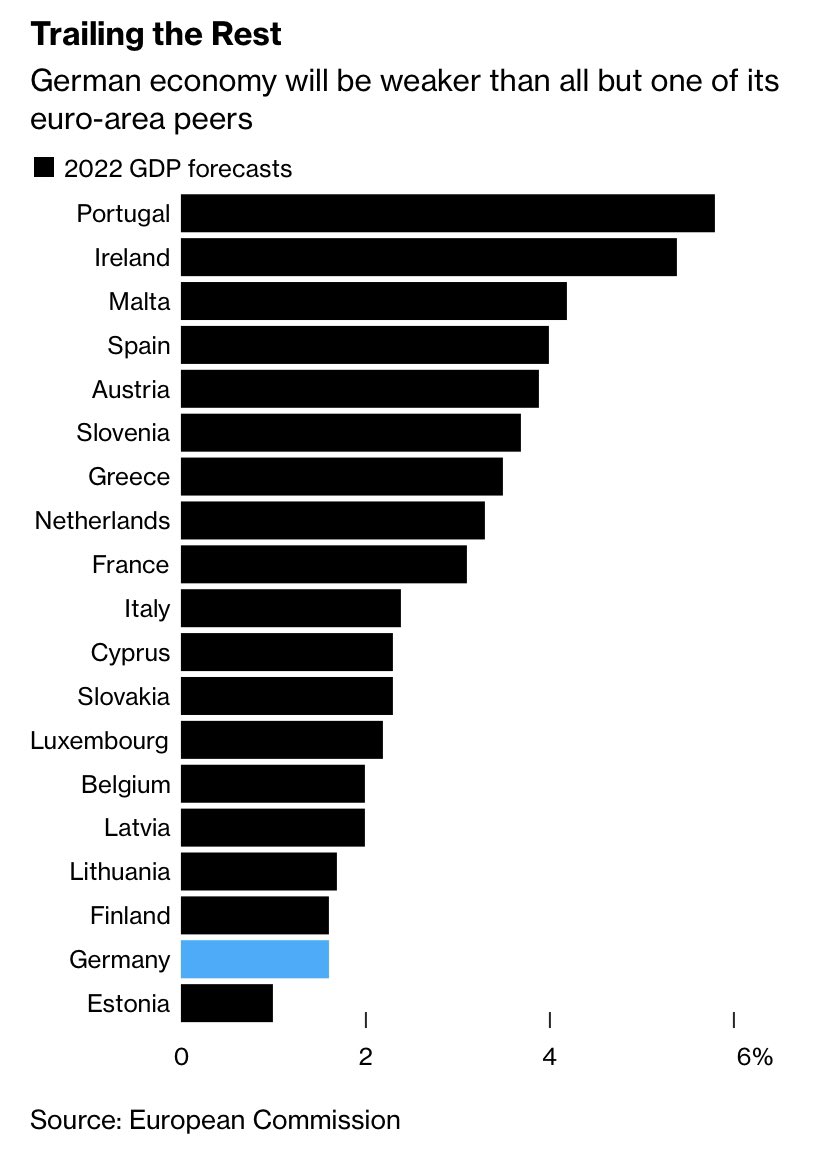

A quel punto, contrazione del credito chiamerebbe altra contrazione. Fino alla chiusura dei rubinetti. Nel pieno di una fiammata inflazionistica e di un quadro di crescita del Pil tutt’altro che tranquillizzante. Ed ecco che questa ultima immagine

Proiezioni di crescita del Pil 2022 per Paese nell’eurozona

Fonte: Bloomberg

Proiezioni di crescita del Pil 2022 per Paese nell’eurozona

Fonte: Bloomberg

sembra delineare il quadro da spalle al muro nel quale va a inserirsi il board olandese della Bce: solamente l’Estonia può vantare una crescita più bassa della Germania per l’anno in corso, stando alle proiezioni. Sintomo di sostegno in arrivo? No. Almeno alla luce dei 100 miliardi già messi a garanzia degli aiuti alle imprese dal governo Scholz, forte di una ratio debitoria che consente ampia room di movimento. Addirittura, così ampia da spingere il ministro delle Finanze ad annunciare il ritorno della politica di debito zero dal prossimo anno.

Chi rischia di farsi più male da questo combinato diabolico, chi rischia di non sopravvivere alla tempesta perfetta? Quel Nord Italia la cui dipendenza da subfornitura all’industria tedesca è già oggi fortemente sotto stress da supply chain e inflazione. Piaccia o meno, la riunione dei prossimi mercoledì e giovedì rischia di sostanziarsi in un consulto medico sulla cura da somministrare al paziente Italia, più che in un Consiglio finalizzato alle scelte monetarie. Con il fortissimo sospetto che qualcuno potrebbe optare per una terapia sperimentale, forte della convinzione che, in caso di reazione avversa, l’Italia potrebbe comunque essere salvata e messa in sicurezza. Nella camera iperbarica del MES. Da subito.