Gli istituti di credito i più colpiti dall’aumento dello spread. Le banche potrebbero essere costrette a rafforzare lo stato patrimoniale o vendere asset a rischio

Le attuali tensioni attorno alla manovra Italia, hanno impattato negativamente sullo Spread Btp-Bund che è arrivato a superare la soglia dei 300 punti base prima di tornare ai livelli attuali di 283 punti.

Con l’aumento dello spread, la principale minaccia per l’economia italiana proviene dagli istituti bancari colpiti principalmente su due fronti: il taglio della solidità patrimoniale derivante dal deprezzamento dei Btp, di cui le banche italiane sono importanti sottoscrittori e l’aumento del premio di rischio sui crediti deteriorati NPL (Non Performing Loan).

Un aumento dello spread infatti spinge al ribasso le quotazioni dei titoli bancari e finanziari proprio perché le banche e le assicurazioni italiane detengono in portafoglio un’elevata quantità di titoli di stato italiani, con la conseguenza che il ribasso del prezzo dei titoli di stato indebolisce il capitale e il patrimonio degli istituti.

Questo differenziale “mangia” il capitale delle banche, lasciando meno disponibilità per prestiti e mutui a famiglie e imprese che si traducono in meno incassi proprio perché il business di queste si basa sul margine tra il costo del denaro e l’interesse a cui lo prestano.

Secondo Citigroup, gli istituti italiani hanno ceduto 17,5 miliardi di Btp per fronteggiare l’erosione dei patrimoni e la perdita di valore degli Npl, non un buon segnale in un momento in cui l’obiettivo del Tesoro è garantirsi compratori di debito in vista della fine del Qe. Intesa Sanpaolo ha ceduto, anno su anno, l’11% del portafoglio Btp pari a 9,3 miliardi, Banco Bpm ha venduto 7,1 miliardi pari al 27% dei titoli in portafoglio, Ubi ha ceduto 2 miliardi, ovvero il 17%, secondo i conti di Citi.

Conseguentemente, l’indebolimento patrimoniale di alcuni istituti potrebbe rendere necessario un nuovo aumento di capitale per poter rispettare i ratios minimi imposti dagli organi di vigilanza, in particolare il Cet1.

L’indice Cet1, acronimo di Common Equity Tier 1, rappresenta il rapporto tra capitale ordinario versato e le attività ponderate per il rischio, dal 2016 è diventato il parametro più utilizzato per valutare la solidità di una banca.

“Si stima che un rialzo dello spread di 100 punti comporti una riduzione del Cet1 di circa 38 punti base”, spiega Angelo Dipasquale, Co-Head della divisione reddito fisso di Equita SIM.

Parallelamente l’aumento del differenziale tra i titoli di stato del Belpaese e tedeschi ha incrementato il premio di rischio sui crediti deteriorati, cioè vengono valutati meno e sono più difficilmente liquidabili. Con l’aumento di questo differenziale le banche italiane sono costrette ad aumentare i loro tassi di interesse per i prestiti concessi alle imprese e questo potrebbe portare ad aumento di crediti insoluti.

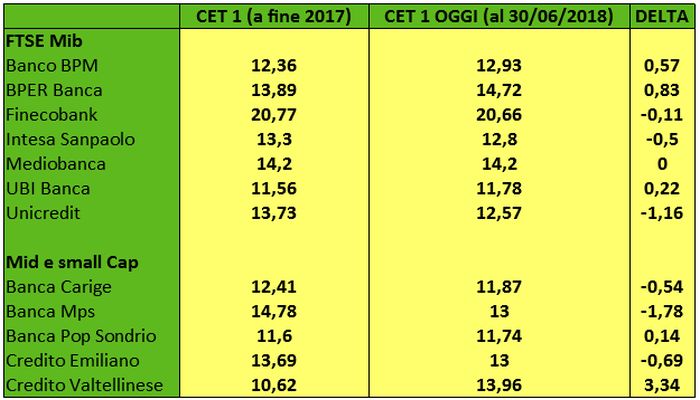

L’ufficio studi di Money.it ha rilevato le variazioni dei valori Cet1 del settore bancario italiano, evidenziando la differenza tra valore rilevato a fine 2017 con l’ultimo valore disponibile al 30 giugno 2018 (fonte Bloomberg):

Elaborazione Ufficio Studi Money.it Fonte dati: Bloomberg

Dalla tabella si può osservare che la variazione di indice Cet1 di entità maggiore si è rilevata per Credito Valtellinese che dal valore di fine 2017 pari al 10,62% è passata ad un Cet1 del 13,96%. Variazione negativa per Banca Mps che dal 14,78% è arrivata al 13%, segue Unicredit che vede variare il suo Cet1 dal 13,73% al 12,57%.

Se il Cet1 di una banca si assottiglia troppo avvicinandosi alla soglia minima che gli organi di vigilanza indicano per ciascun istituto, la BCE può decidere che l’istituto debba rafforzare il capitale, con un’emissione di nuove azioni a pagamento.

Tuttavia, se gli istituti di credito decidono di tenere i Btp in pancia fino a scadenza, il prezzo non viene registrato mark-to-market e quindi non ha impatto sui requisiti patrimoniali. Nel breve periodo si potrà quindi assistere ad un incremento di volatilità, ma non appena le tensioni rientreranno i titoli finanziari potrebbero trarne giovamento.