Dopo i tagli dei tassi della BCE, le rate sui mutui dovrebbero in teoria essere più basse. Ma attenti ai numeri. Le analisi Fabi e Istat fanno luce sullo strano fenomeno.

Che i tassi di interesse dell’area euro stabiliti dalla BCE siano scesi, nel corso degli ultimi due anni, è un dato di fatto. Dopo essere stati alzati fino al 4% nella riunione del Consiglio direttivo, i tassi sui depositi sono stati dimezzati nel periodo compreso tra il 6 giugno 2024 e il 5 giugno 2025, scendendo fino al 2%.

I tassi sulle operazioni di rifinanziamento principali sono calati dal 4,50% al 2,15%, mentre i tassi sulle operazioni di rifinanziamento marginale sono stati portati dal picco del 4,75% al 2,40%.

Di conseguenza, dopo essersi impennate a seguito della fase dei rialzi dei tassi che hanno caratterizzato il biennio 2022-2023, le rate sui mutui hanno iniziato a scendere, qualche mese dopo la svolta di politica monetaria inaugurata nel giugno del 2024 dalla Banca centrale europea.

Ma fino a che punto le rate sono scese e, soprattutto, sono scese davvero, rispetto agli anni precedenti? La risposta è: non sempre.

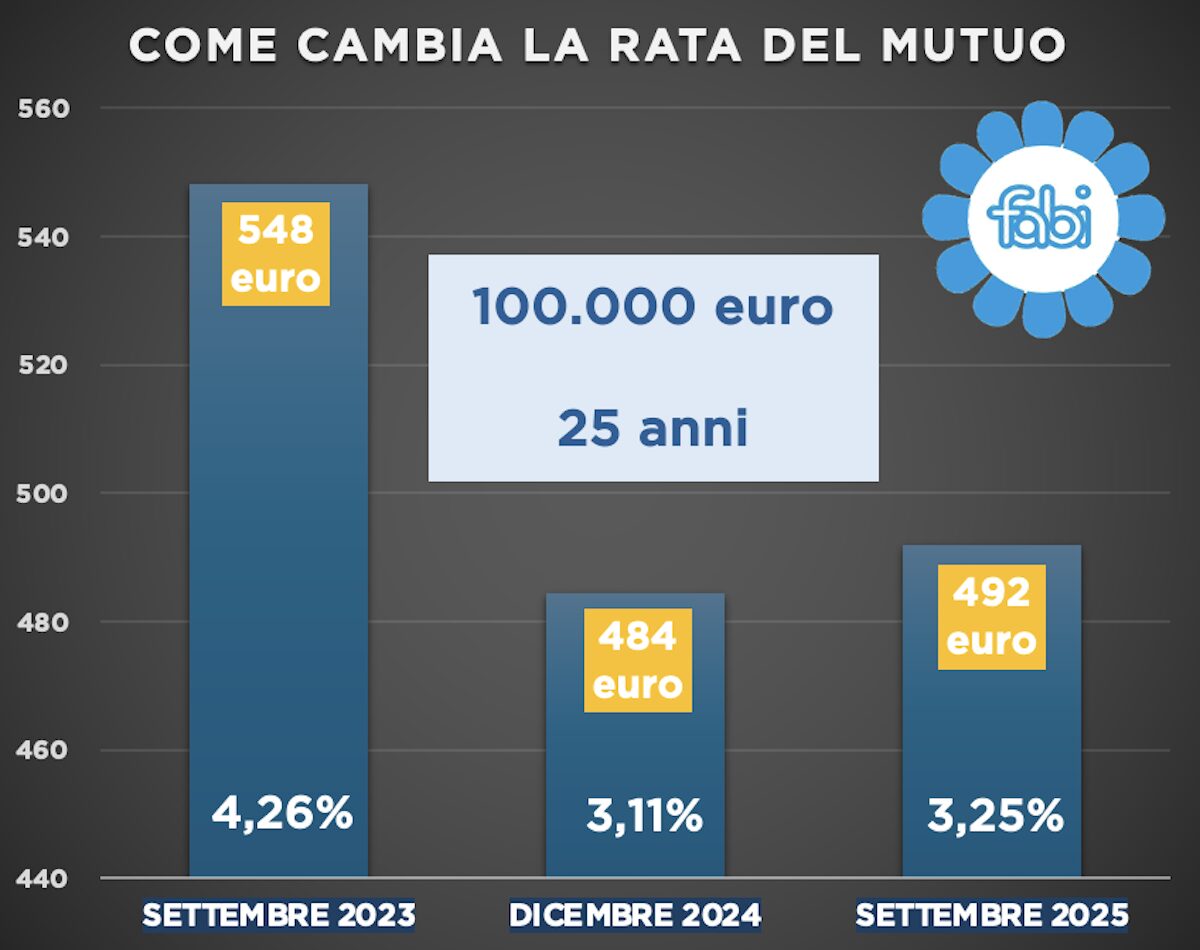

FABI, la rata su un mutuo acceso a settembre 2025 è superiore a quella dei mutui di dicembre 2024

A dimostrarlo è una tabella della FABI, il sindacato dei bancari in Italia, la cui divisione Analisi & Ricerche ha appena pubblicato un report con il seguente titolo: “ Qual è la rata di un mutuo da 100.000 euro di 25 anni? ”.

Il sindacato, guidato dal segretario generale Lando Maria Sileoni, ha ripercorso “l’andamento degli interessi bancari sui prestiti immobiliari dal 2023 a oggi”, mettendo in evidenza anche una chiara anomalìa, che salta subito all’occhio dando uno sguardo alla tabella che i suoi economisti hanno stilato.

La rata su un mutuo acceso a settembre di quest’anno 2025, pari a 492 euro, è superiore alla rata sui mutui che erano stati accesi a dicembre del 2024, pari a 484 punti. Un trend che insospettisce, visto che a settembre 2024 i tassi sui depositi erano pari al 3%, superiori rispetto al 2% di oggi.

Vale la pena di ricordare che, da quando la BCE ha iniziato ad allentare il suo ciclo monetario, nel giugno del 2024, i tassi dell’Eurozona sono stati tagliati ben otto volte, di 200 punti base.

L’ultimo taglio, sempre di 25 punti base così come quelli precedenti, è stato annunciato il 5 giugno 2025.

Poi, un nulla di fatto, sia nel BCE Day del 24 luglio, che in quello dell’ultima riunione dello scorso 11 settembre, quando Christine Lagarde ha confermato i tassi sui depositi, i tassi sulle operazioni di rifinanziamento principali e sulle operazioni di rifinanziamento marginale rispettivamente al 2%, al 2,15% e al 2,40%.

La tabella su come è cambiata la rata sul mutuo stilata dalla FABI

«L'andamento degli interessi bancari sui prestiti immobiliari dal 2023 a oggi» messo in evidenza dalla divisione Analisi & Ricerche della FABI. Si nota come le rate siano risalite rispetto al dicembre del 2024. (Fonte, FABI).

La tabella su come è cambiata la rata sul mutuo stilata dalla FABI

«L'andamento degli interessi bancari sui prestiti immobiliari dal 2023 a oggi» messo in evidenza dalla divisione Analisi & Ricerche della FABI. Si nota come le rate siano risalite rispetto al dicembre del 2024. (Fonte, FABI).

FABI su traiettoria tassi, trasmissione tagli non è immediata e uniforme

La traiettoria dei tassi, a parte le decisioni delle ultime due riunioni di politica monetaria, è stata dunque costantemente al ribasso.

A riassumerla è stata la FABI, che ha ripercorso di pari passo anche l’evoluzione dei tassi sui prestiti immobiliari imposti dalle banche, in questo caso dalle banche italiane e, dunque, quella delle rate sui mutui, prendendo in considerazione sempre l’esempio di un mutuo contratto da un ipotetico cliente italiano del valore di 100.000 euro, con scadenza a 25 anni.

Il sindacato dei bancari ha ricordato che, “nel periodo compreso tra il 2023 e il 2025, il costo di un mutuo da 100.000 euro a 25 anni ha conosciuto un’evoluzione significativa, effetto diretto delle mosse della Banca centrale europea e delle dinamiche di mercato del credito”.

Per la precisione, “nel settembre 2023, nel pieno della fase restrittiva della politica monetaria, la rata mensile media era di 548 euro, a fronte di un tasso d’interesse del 4,26%, con un costo del denaro fissato al 4,5%”.

Da quel momento, “l’allentamento deciso dalla BCE ha progressivamente ridotto il peso dei finanziamenti per le famiglie, portando a dicembre 2024 la rata a 484 euro, con un tasso medio sui mutui sceso al 3,11%, grazie a una riduzione di un punto e mezzo del tasso ufficiale di riferimento, passato dal 4,5% al 3%”. La flessione della rata è stata dunque, inizialmente, significativa. E fin qui, tutto quadra.

Il problema è che poi, ha fatto notare sempre la FABI, “a settembre 2025, con il costo del denaro ulteriormente ridotto al 2%, la rata mensile è risalita leggermente a 492 euro, mentre il tasso medio sui mutui si è attestato al 3,25%”, superiore dunque al 3,11% di dicembre del 2024.

Come si spiega questo rialzo delle rate, anche se lieve? A dare una risposta è stato stesso sindacato dei bancari: “Questo lieve incremento evidenzia come, nonostante il proseguimento della fase espansiva della politica monetaria, la trasmissione dei tagli decisi da Francoforte non sia immediata e uniforme, risentendo delle condizioni di mercato, dei costi di raccolta delle banche e della prudenza del settore creditizio ”.

Va sottolineato, infatti, che diversi sono i fattori che influenzano la determinazione delle rate sui mutui. Pur se cruciale, il trend dei tassi di interesse stabilito dalla BCE non è l’unico elemento che concorre al valore della rata.

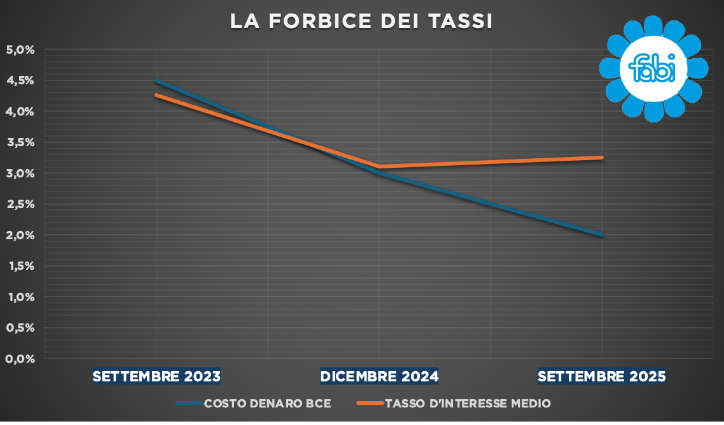

Invertita la differenza tra tasso ufficiale BCE e tasso medio sui mutui

Gli analisti della FABI hanno messo in evidenza anche un altro fenomeno, ovvero la differenza tra il tasso di interesse ufficiale fissato dalla BCE e il tasso medio sui mutui che, come si nota subito dalla stessa tabella pubblicata in alto, ha subìto una chiara inversione.

In che senso? Nel senso che, con il passare del tempo, il tasso medio sui mutui praticato dalle banche italiane ha superato il valore del costo del denaro, ovvero dei tassi decisi dalla BCE.

Se infatti all’inizio del periodo di riferimento il tasso BCE al 4,5% superava il 4,26% medio dei prestiti alle famiglie nei mesi successivi, nel corso del 2024, “i due valori si sono progressivamente allineati, segno di una fase di stabilizzazione del mercato, per poi invertirsi nel 2025, quando il tasso medio sui mutui (applicato dalle banche italiane ai prestiti immobiliari, dunque per l’acquisto della casa), ha superato di oltre un punto percentuale il tasso di riferimento della Banca centrale ”.

Un trend che non si è certo manifestato per caso e che è stato spiegato così dalla FABI:

“La forbice tra i due valori, oggi, testimonia un mutato equilibrio tra politica monetaria e credito al dettaglio: le banche hanno mantenuto una certa cautela nella riduzione dei tassi praticati, a fronte di margini ancora elevati e di una domanda di mutui che, pur in ripresa, resta lontana dai livelli pre-pandemia”.

Praticamente, hanno spiegato gli analisti del sindacato, “la discesa del costo del denaro si è tradotta in un alleggerimento per le famiglie, ma la velocità del trasferimento resta lenta: un segnale che le banche continuano a muoversi con prudenza, in attesa di un quadro macroeconomico più stabile e di un consolidamento definitivo del ciclo di tagli della BCE, ma anche che preferiscono mantenere dalla loro parte i vantaggi della politica monetaria ”.

La forbice tra i tassi di interesse della BCE e i tassi sui mutui praticati dalle banche

Il sindacato FABI: "Le banche hanno mantenuto una certa cautela nella riduzione dei tassi praticati, a fronte di margini ancora elevati e di una domanda di mutui che, pur in ripresa, resta lontana dai livelli pre-pandemia”. (Fonte: FABI)

La forbice tra i tassi di interesse della BCE e i tassi sui mutui praticati dalle banche

Il sindacato FABI: "Le banche hanno mantenuto una certa cautela nella riduzione dei tassi praticati, a fronte di margini ancora elevati e di una domanda di mutui che, pur in ripresa, resta lontana dai livelli pre-pandemia”. (Fonte: FABI)

leggi anche

Quanto costa un mutuo di € 100.000 a tasso fisso o variabile dopo la decisione BCE sui tassi

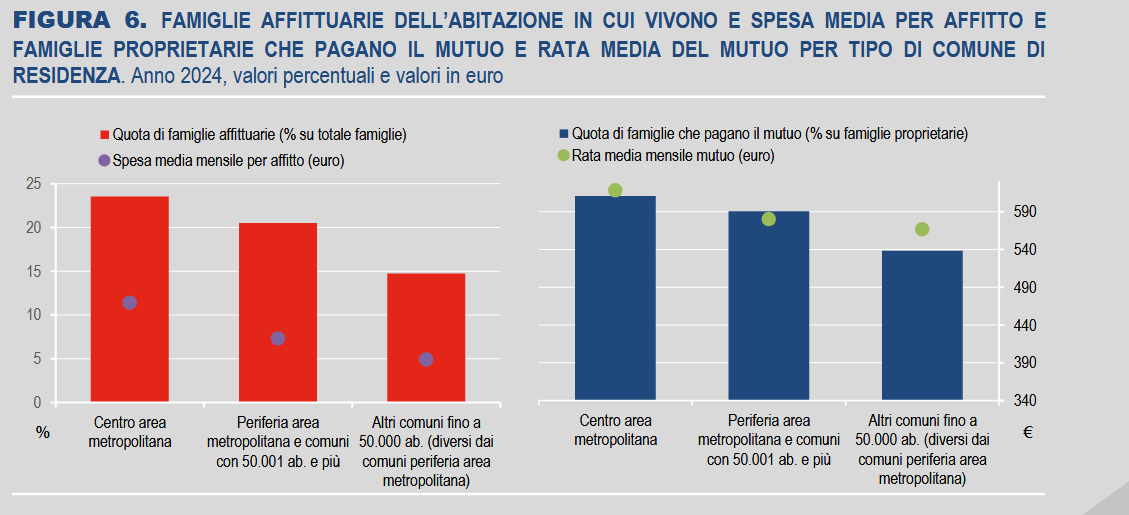

Istat, sono 3,8 le famiglie italiane che pagano un mutuo. Rate mensili in crescita nel 2024

La notizia interessa diversi cittadini italiani. Da un rapporto appena pubblicato dall’Istat lo scorso 7 ottobre, è emerso infatti che in Italia ci sono 3,8 milioni di famiglie che pagano un mutuo.

In particolare, dal report annuale sulle spese per consumi delle famiglie che è stato reso noto la scorsa settimana dall’Istat, è emerso che paga un mutuo il 19,5% delle famiglie che vivono in abitazioni di proprietà, ovvero 3,8 milioni circa.

La quota è maggiore al Nord (24,9% nel Nord-ovest e 24,6% nel Nord-est) e al Centro (21,7%) rispetto a Sud (9,3%) e Isole (11,3%).

L’Istat ha così precisato, confermando il trend ascendente delle rate sui mutui:

“Sebbene il mutuo non rientri nella definizione di spesa per consumi, essendo un finanziamento a medio-lungo termine finalizzato ad accrescere il patrimonio immobiliare, per le famiglie che lo pagano rappresenta un esborso consistente pari, in media, nel 2024, a 581 euro mensili (erano 567 nel 2023). Il valore medio della rata mensile continua dunque a crescere anche nel 2024, ma in rallentamento rispetto all’aumento registrato nel 2023. Il valore più elevato si registra nei comuni centro di area metropolitana, dove la rata media ammonta a 618 euro mensili”.

Dal report dell’Istat relativo alle spese per consumi delle famiglie

Istat: «Il valore medio della rata mensile continua dunque a crescere anche nel 2024, ma in rallentamento rispetto all’aumento registrato nel 2023». (Fonte: Istat)

Dal report dell’Istat relativo alle spese per consumi delle famiglie

Istat: «Il valore medio della rata mensile continua dunque a crescere anche nel 2024, ma in rallentamento rispetto all’aumento registrato nel 2023». (Fonte: Istat)