Scontrino elettronico al via dal 1° gennaio 2020: come funziona e cosa cambia? Guida passo per passo alle regole alla base del nuovo obbligo per i commercianti e le novità per i consumatori.

Scontrino elettronico 2020, si parte: dal 1° gennaio il Fisco digitale coinvolgerà anche commercianti e consumatori.

Dopo la fattura elettronica, l’obbligo di memorizzazione e trasmissione telematica dei corrispettivi rappresenta un ulteriore passo per l’addio alla carta, ma questa volta le novità interesseranno non solo le partite IVA ma tutti i contribuenti.

Cos’è, come funziona e cosa cambia con lo scontrino elettronico per consumatori e commercianti? Se per il cliente la differenza sarà poca, sarà la routine degli esercenti, piccoli e grandi, a cambiare in maniera considerevole.

Lo scontrino elettronico è obbligatorio dal 1° luglio 2019, data a partire dalla quale sono stati obbligati a passare dalla carta al digitale gli esercenti con volume d’affari superiore a 400.000 euro.

Dal 1° gennaio 2020 parte la seconda rivoluzione digitale del fisco italiano, che interesserà la totalità della platea dei titolari di partita IVA che emettono scontrini o ricevute.

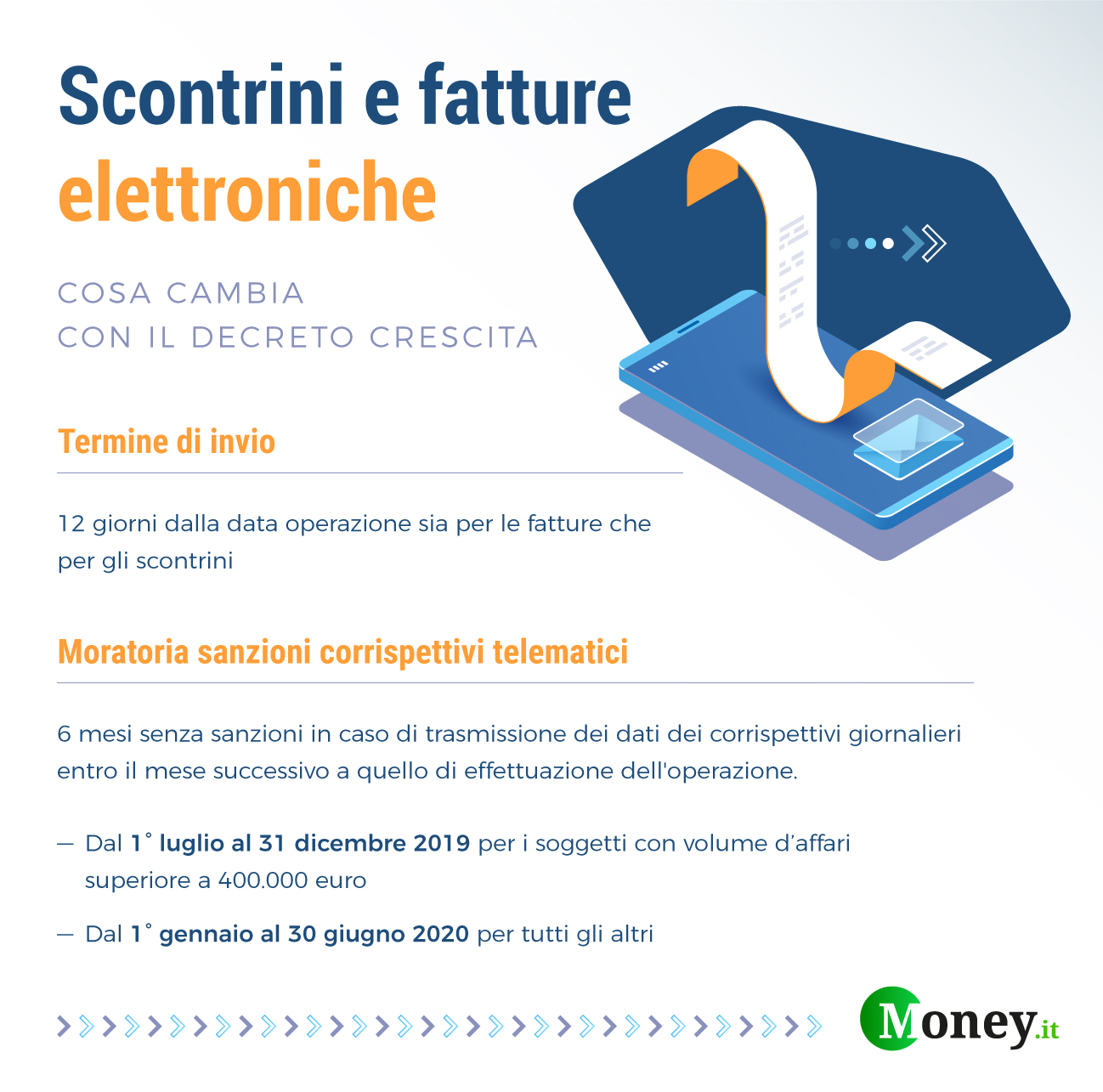

L’invio dei dati all’Agenzia delle Entrate potrà essere effettuato entro 12 giorni dalla data di effettuazione dell’operazione, o con i registratori di cassa telematici, o mediante inserimento manuale dei dati sul portale Fatture e Corrispettivi.

Per venire incontro alle esigenze di adattamento delle imprese, per i primi sei mesi dall’obbligo è in vigore la moratoria dalle sanzioni, con la possibilità di invio dei dati dei corrispettivi entro il mese successivo a quello di effettuazione dell’operazione.

Scontrino elettronico 2020, cos’è e come funziona

Con il termine scontrino elettronico si fa riferimento alla memorizzazione e trasmissione telematica dei dati dei corrispettivi giornalieri, una delle novità introdotte con il Decreto Legislativo n. 127/2015, lo stesso che ha introdotto l’obbligo di fatturazione elettronica.

Si tratta di una “rivoluzione digitale” che coinvolge non solo i commercianti ma anche i consumatori, ed è per questo che è bene capire cos’è e come funziona.

La nuova modalità di certificazione dei corrispettivi interesserà i soggetti che svolgono attività di commercio al minuto ed assimilate, ovvero coloro che vendono al pubblico rilasciando lo scontrino fiscale o la ricevuta.

A partire dal 1° luglio 2019 e, a seguire, dal 2020, non vi sarà più l’obbligo di consegnare lo scontrino cartaceo, ma l’operazione sarà memorizzata e trasmessa telematicamente e a cadenza giornaliera all’Agenzia delle Entrate mediante registratori di cassa telematici.

I soggetti obbligati ad adeguarsi alla nuova modalità di certificazione delle vendite saranno quindi tutti coloro che esercitano attività per le quali non è obbligatoria l’emissione della fattura, salvo espressa richiesta del cliente (articolo 22 del DPR IVA). Si tratta ad esempio di alberghi, ristoranti, o negozi di vendita al pubblico.

Lo scontrino elettronico non sarà obbligatorio per tutti. Il decreto MEF del 10 maggio 2019 ha stabilito quelli che sono i soggetti esonerati, almeno in una prima fase.

Anche minimi e forfettari sono tuttavia inclusi tra i soggetti obbligati ad adeguarsi allo scontrino elettronico.

Lo scontrino elettronico obbligatorio è partito in maniera soft già dal mese di luglio. Per venire incontro alle difficoltà di reperire i nuovi registratori telematici, è stata disposta una proroga di sei mesi, che consentirà di adeguarsi gradualmente anche ai soggetti obbligati dal 1° gennaio 2020.

I commercianti che non hanno ancora messo in servizio i nuovi RT potranno utilizzare i vecchi registratori di cassa, rilasciando lo scontrino o la ricevuta fiscale al cliente e compilando il registro dei corrispettivi fino alla messa in uso del registratore telematico.

È questo quanto disposto dall’Agenzia delle Entrate con la circolare n. 15, che ha illustrato le novità introdotte dalla legge di conversione del Decreto Crescita, provvedimento che ha istituito una sorta di proroga di fatto per l’adeguamento alle nuove procedure.

Chi non ha adeguato il registratore di cassa acquistando i nuovi RT potrà avvalersi dell’invio tramite la procedura web dell’Agenzia delle Entrate, che consentirà di memorizzare i dati dei corrispettivi e trasmetterli

Analizziamo di seguito come funziona lo scontrino elettronico che porterà all’addio alla carta anche per i commercianti.

Scontrino elettronico, regole e novità: come adeguarsi entro il 1° gennaio 2020

Come sopra anticipato, lo scontrino elettronico è obbligatorio dal 1° luglio 2019 esclusivamente per i soggetti con volume d’affari superiore a 400.000 euro.

Secondo i dati Confcommercio, si tratta di circa 260.000 esercenti attività di commercio al minuto ed assimilate. La vera rivoluzione partirà dal 2020, quando tutti i soggetti di cui all’articolo 22 del DPR IVA (salvo specifici casi di esonero) dovranno adeguarsi ai corrispettivi telematici.

Oltre 2 milioni di commercianti, negozianti e artigiani dovranno transitare dalla carta al digitale anche in merito all’emissione di scontrini e ricevute.

Gli esercenti attività di commercio al minuto e assimilati dovranno adeguarsi alla novità dotandosi in primo luogo di registratori di cassa idonei alla memorizzazione e trasmissione telematica dei corrispettivi.

Si passerà dal registratore di cassa (RC) al registratore telematico (RT), ovvero ai nuovi strumenti tecnologici in possesso delle caratteristiche tecniche definite dal provv. dell’Agenzia delle Entrate n. 182017/2016 in grado di garantire l’“inalterabilità e la sicurezza dei dati memorizzati”.

I registratori telematici consentiranno di memorizzare i dati di dettaglio ed i dati di riepilogo delle operazioni effettuate a seguito della cessione\prestazione, nonché trasmetterli a cadenza giornaliera all’Agenzia delle Entrate.

Per rendere meno gravoso l’adeguamento o l’acquisto dei nuovi registratori telematici sarà riconosciuto anche un bonus fiscale.

Chi acquisterà un nuovo registratore di cassa nel 2019 e nel 2020, dotato delle tecnologie necessarie ad adempiere ai nuovi obblighi, potrà beneficiare di un credito d’imposta pari al 50% della spesa fino ad un massimo di 250 euro.

Scontrino elettronico, moratoria sulle sanzioni per sei mesi

È con la conversione in legge il Decreto Crescita che è stata introdotta una delle ultime novità sullo scontrino elettronico.

Per agevolare i soggetti che ne saranno obbligati, è stata prevista una fase di moratoria sull’applicazione delle sanzioni e dal mese di luglio fino a dicembre si potranno trasmettere i corrispettivi telematici all’Agenzia delle Entrate entro il mese successivo a quello di effettuazione dell’operazione, fermi restando i termini di liquidazione dell’IVA.

La moratoria riguarderà anche i soggetti che saranno obbligati allo scontrino elettronico dal 2020, e durerà sempre sei mesi.

Scontrino elettronico, per farlo servono i nuovi registratori telematici

Molti sono i dubbi su come funziona il nuovo scontrino elettronico. Innanzitutto, i commercianti dovranno dotarsi dei nuovi registratori telematici - o server telematici - conformi alle specifiche tecniche dell’Agenzia delle Entrate.

La procedura per la trasmissione e l’invio dei corrispettivi sarà disponibile anche online, mediante i servizi messi a disposizione dall’Agenzia delle Entrate sul portale Fatture e Corrispettivi.

Ai clienti sarà necessario rilasciare un documento commerciale sostitutivo del tradizionale scontrino o della ricevuta, che servirà per aver diritto, ad esempio, a detrazioni e deduzioni fiscali.

In merito potrebbe interessarti anche -> Scontrini e ricevute addio, cosa cambia per clienti e consumatori

Il primo passo per adeguarsi alla rivoluzione digitale che coinvolgerà milioni di commercianti e negozianti è acquistare nuovi RT o adeguare quelli in uso, affinché siano in grado di inviare a fine giornata ed in maniera automatizzata il flusso di dati memorizzati all’Agenzia delle Entrate.

Scontrino elettronico: date di avvio dell’obbligo della trasmissione telematica dei corrispettivi

All’inizio del 2019 si è creato un vero e proprio caos tra i titolari di Partita IVA preoccupati dall’introduzione dell’obbligo dello scontrino elettronico e della trasmissione telematica dei corrispettivi.

Lo scontrino elettronico non è una novità a tutto tondo, dato che l’idea è nelle menti dei politici già da qualche anno anche se nei fatti non è mai stata concretizzata bensì prorogata fino ad oggi.

Le date di avvio dell’obbligo sono state differenziate in relazione al volume d’affari dell’attività esercitata:

- Il 1° luglio 2019 è iniziato l’obbligo di scontrino elettronico per i contribuenti con volume d’affari superiore a 400.000 euro;

- Il 1° gennaio 2020 l’obbligo di scontrino elettronico verrà esteso a tutti i titolari di Partita IVA e sarà inoltre accompagnato dalla cosiddetta lotteria degli scontrini.

Scontrini elettronici: obbligo per tutti gli operatori IVA dal 1° gennaio 2020

La normativa sugli scontrini elettronici è volta a completare il processo di certificazione fiscale avviato con l’introduzione dell’obbligo di fattura elettronica tramite l’introduzione dell’obbligo generalizzato di memorizzazione e trasmissione telematica dei corrispettivi.

Come si legge nel testo del decreto fiscale collegato alla Legge di Bilancio 2019, il superamento dell’attuale regime facoltativo di memorizzazione e trasmissione telematica dei corrispettivi può consentire di eliminare alcuni adempimenti contabili come il registro dei corrispettivi, l’emissione e la conservazione di documenti, scontrini e ricevute fiscali, alternativi alla fattura elettronica.

Si intende inoltre:

- semplificare e armonizzare i processi, alias documenti di certificazione dei corrispettivi derivanti dalle operazioni B2B e B2C;

- consentire all’Agenzia delle Entrare di acquisire tempestivamente e correttamente i dati delle certificazioni, di completare le basi per attuare le disposizioni in tema di supporto per la compilazione della dichiarazione IVA, dei redditi e nella liquidazione delle imposte, rivolta in particolare agli operatori IVA di piccole dimensioni;

- potenziare le procedure di analisi del rischio e controllo dell’evasione fiscale;

- proseguire nel processo di digitalizzazione del Paese al fine di ridurre i costi e rendere più efficienti i processi aziendali.

Scontrino elettronico: bonus del 50% per i nuovi registratori di cassa

Per rendere meno costoso l’avvio dell’obbligo di trasmissione telematica dei corrispettivi giornalieri, nei confronti dei negozianti che acquisteranno nuovi registratori di cassa (o adegueranno quelli esistenti) è stato introdotto un credito d’imposta pari al 50% della spesa sostenuta.

Il nuovo bonus per chi acquista un nuovo registratore di cassa darà diritto ad un credito d’imposta di massimo 250,00 euro; chi invece adatterà il dispositivo già in negozio, riceverà un contributo non superiore a 50,00 euro.

Il credito d’imposta può essere utilizzato in compensazione tramite il modello F24 a partire dalla prima liquidazione periodica dell’IVA successiva al mese a cui fa riferimento la fattura rilasciata per l’acquisto o l’adattamento del registratore di cassa.

Scontrino elettronico, escluse le nuove attività. L’elenco dei soggetti esonerati

Il decreto del MEF pubblicato il 16 maggio 2019 ha reso noto l’elenco relativo ai soggetti esonerati dal nuovo scontrino elettronico.

Tra le categorie esonerate dall’obbligo di scontrino elettronico vi sono tabaccai, giornalai nonché tassisti, ma non solo.

Lo scontrino elettronico non riguarderà inoltre coloro che effettuano prestazioni di trasporto pubblico collettivo di persone e di veicoli e bagagli al seguito, con qualunque mezzo esercitato, per le quali il biglietto di trasporto assolve alla funzione di certificazione fiscale.

Sono inoltre esclusi dall’obbligo di emissione dello scontrino elettronico fino al 31 dicembre 2019 e anche nel caso di volume d’affari superiore a 400.000 euro:

- i soggetti che effettuano operazioni marginali, ovvero i cui ricavi o compensi non siano superiori all’1% del volume d’affari del 2018. In tal caso sarà necessario il rilascio dello scontrino o della ricevuta;

- le operazioni effettuate a bordo di navi, aerei o treni nel caso di trasporti internazionali, come le navi da crociera.

Rientrano tra i soggetti esonerati dallo scontrino elettronico obbligatorio, fino al 31 dicembre 2019, anche gli esercenti impianti di distributore di carburante, ma esclusivamente per le operazioni diverse dalle cessioni di benzina e gasolio, nel caso di compensi o ricavi marginali.

Si tratterà di esoneri temporanei e sarà il MEF a stabilire quando partirà, per ogni singola categoria attualmente esclusa, l’obbligo di transitare dallo scontrino cartaceo al nuovo scontrino elettronico.