Non è facile capire se ci stiamo avvicinando ad un cambio di direzione nei mercati finanziari, ma nell’ultima settimana ci sono stati diversi segnali indicativi che meritano un’analisi.

La settimana appena trascorsa ha visto un crollo nella quantità di debito a rendimento negativo disponibile in tutto il mondo: nel grafico è evidente l’andamento da dicembre 2020 (18 trilioni di dollari ) a venerdì 4 febbraio 2022 (4,87 trilioni di dollari ) con un dimezzamento repentino da 10T a meno di 5T nell’ultima settimana dal 1° al 4 febbraio.

Bloomberg

Global Aggregate Negative Yielding Debt (USD)

Bloomberg

Global Aggregate Negative Yielding Debt (USD)

Per l’area euro il singolo driver più grande per il cambiamento della scorsa settimana è stato l’intervento di Christine Lagarde della Banca Centrale Europea in conferenza stampa giovedì 3 febbraio 2022. Similmente a quanto accadde durante la conferenza stampa del marzo 2020, nel pieno della burrasca che colpiva tutti i mercati finanziari, le risposte evasive e gli “errori" di comunicazione con il pubblico dei giornalisti hanno colpito soprattutto la curva italiana e quella di Portogallo e Spagna.

Nel grafico seguente si può notare il prezzo intraday del BTP 0,95% 2032 nella giornata del 3 febbraio, con il movimento in picchiata delle 14:40 dopo soli 10 minuti dall’inizio della conferenza stampa del governatore della BCE.

Bloomberg

grafico giornaliero di giovedì 3 febbraio 2022

Bloomberg

grafico giornaliero di giovedì 3 febbraio 2022

L’inconsistenza delle affermazioni di Lagarde ha lasciato spazio a congetture circa la fine del QE in area euro entro l’estate e un primo rialzo dei tassi sui depositi già alla fine del 2022 (in anticipo di ben 12 mesi rispetto alle aspettative generatesi nella vecchia riunione di dicembre 2021).

In seguito Lagarde ha cercato di calmare i mercati nell’audizione al Parlamento Europeo di lunedì 7 febbraio e il Governatore della Banca di Francia martedì 8 febbraio ha fatto lo stesso, ma i tassi hanno continuato a salire. Solamente il 9 febbraio i rendimenti della curva governativa in tutta l’area euro sono scesi di circa 5 punti base, ma il dado ormai è tratto.

Essendo stata l’Italia la maggior beneficiaria del programma di acquisti titoli della BCE sin dal famoso discorso “Whatever it takes” di Mario Draghi, lo “smontaggio” del QE e l’inizio di un trend rialzista dei tassi con la normalizzazione della politica monetaria, si capisce la violenza delle vendite su tutta la curva italiana dal 3 al 7 febbraio, con un rapporto debito/PIL del 160%.

Crisi del debito?

Non siamo di fronte ad una nuova crisi del debito sovrano in area euro: la vera svolta epocale è stata infatti il movimento sulla curva del Bund. Sulla parte corta della curva tedesca, la settimana scorsa si è notato il più grande aumento dei rendimenti dei Bund tedeschi a due anni passati dal -0,65% del 25 gennaio al -0,25% del 7 febbraio con un rialzo di ben 40bps. Non accadeva dall’estate 2008, quando la BCE di Trichet aveva scioccato i mercati aumentando i tassi per contrastare l’inflazione che stava risalendo a causa degli alti prezzi del petrolio. Quello del 2008 si è poi rivelato storicamente un errore (che è stato presto invertito) perché di lì a poco si sarebbe abbattuto sui mercati lo Tsunami del default Lehman Bros.

Inflazione transitoria o no

Anche stavolta resta da vedere se l’inflazione si dimostrerà transitoria (e un eventuale rialzo dei tassi a fine 2022 per la BCE si trasformerebbe in un nuovo errore, inducendo nel 2023 una nuova recessione) o se ha definitivamente invertito il suo trend, dimostrando che la crescita in area euro è molto robusta. Molti si preoccupano del rialzo dei rendimenti obbligazionari a breve termine a causa del loro effetto sui prezzi delle azioni. Nella storia, un aumento dei rendimenti a due anni con la intensificazione dell’inasprimento monetario da parte delle banche centrali è stato associato ad un temporaneo arresto del rally per il mercato azionario. Questo probabilmente si ripeterà anche per il 1° trimestre 2022. Quindi la domanda più importante rimane: quale è il tasso ufficiale finale, cioè il target che le banche centrali intendono raggiungere? Difficile dirlo. Allo stato attuale non lo sanno nemmeno le banche centrali poiché dipende dall’evoluzione dei dati macro-economici dei prossimi 3 mesi, che saranno cruciali per la volatilità dei mercati. Curiosamente, più i dati saranno positivi, cioè forieri di crescita, e più la volatilità dei listini azionari aumenterà per la paura di Banche centrali maggiormente aggressive. Viceversa, una frenata dei dati macroeconomici e quindi risultati inferiori alle aspettative, porteranno rimbalzi del mercato azionario, perché si raffredderanno le aspettative di irrigidimento della Politica Monetaria delle banche centrali.

Per il momento la Federal Reserve non desisterà dal suo intento restrittivo per salvare il mercato azionario poiché sta entrando in un periodo in cui il desiderio di mantenere alti i prezzi azionari assecondando i mercati (come successo dal marzo 2020 sino a giugno 2021) lascia il posto al desiderio di ridurre l’inflazione prima che questa possa “scapparle” di mano. Sappiamo infatti che la Fed da sempre deve fare i conti con i suoi mandati di difendere la crescita e controllare l’inflazione. Non aspettiamoci pertanto che venga in soccorso dei mercati, come fece a partire da marzo 2020 in poi. Dal marzo 2020 all’estate 2021 la banca centrale USA ha infatti lottato per difendere la crescita, mentre dal dicembre 2021 sta dando la priorità al contrasto della inflazione.

Probabilmente l’ansia dell’inflazione terminerà con la fine della pandemia da Omicron che si prevede rilancerà i consumi in tutto il mondo, ma soprattutto con l’uscita delle prime trimestrali 2022 con risultati eccellenti, soprattutto se appartenenti al settore “Value” (azioni con tassi di crescita degli utili contenuti ma stabili nel tempo, che presentano bassi multipli di bilancio e basso rapporto Prezzo/Utili come le banche, le utilities e le assicurazioni. Questi due eventi faranno ritornare gli occhi degli investitori sulla crescita economica, sull’aumento dell’occupazione, e per quanto riguarda le aziende, sui flussi di cassa veri, sui profitti reali e sui dividendi. Alla fine del primo trimestre, il picco dell’inflazione a livello mondiale sarà probabilmente già sorpassato e avremo dati inflattivi più bassi rispetto agli attuali (ma senza tornare ai livelli ultra-low del 2020).

In quel momento, dopo il “giro di boa” dell’inflazione, il mercato avrà finito di fare le “pulizie” degli eccessi e, terminata la feroce “selezione naturale” dei titoli basandosi sui dati dell’ultimo trimestre 2021 (Facebook -25% , Amazon +15% dopo l’ uscita dei dati), si concentrerà sugli outlook che le aziende daranno agli investitori per i tre trimestri rimanenti del 2022.

Strategia di breve periodo per il mercato azionario: guardare con ottimismo alla seconda metà del 2022

Appare chiaro che ulteriori picchi di volatilità del mercato azionario sono probabili nelle prossime settimane poiché l’incertezza sul ritmo dei rialzi dei tassi da parte della Fed e della BCE rimane elevata e dipendente dai dati macro-economici. Dobbiamo anche stare attenti a eventuali prossimi “passi falsi” della Lagarde nelle prossime conferenze stampa, considerando che quella del 3 febbraio non ha rassicurato i mercati a causa delle risposte evasive circa la tempistica del prossimo rialzo dei tassi.

Al termine di questa volatilità, appariranno comunque valutazioni significativamente più basse, soprattutto per i titoli “value”, perché inizierà un trend positivo di revisione al rialzo degli utili del settore e in presenza di indicatori tecnici scarichi i mercati azionari saranno pronti per una fase di recupero.

Nel complesso riteniamo per l’intero 2022 che il tono fondamentalmente positivo per i mercati azionari non sia cambiato e che le prospettive per gli asset rischiosi rimangano buone, come d’altronde le trimestrali di Amazon, Google, Apple e Microsoft hanno ampiamente dimostrato. Le azioni saranno ancora la asset class dove stare nel 2022 e vi daranno notevoli soddisfazioni. I veri mercati “orso” pluriennali traggono sempre origine da un unico evento fondamentale: la recessione. Ma nel 2022 siamo davvero sull’orlo di una recessione? Decisamente no, come d’ altronde stimano sia il FMI che la World Bank che l’OCSE.

L’apertura di un ciclo di rialzo dei tassi da parte della Fed non implica un trend ribassista di lungo periodo. Tutt’ altro. La storia - come dimostrano le tabelle Bloomberg – ci racconta che la performance del mercato azionario è molto forte durante un ciclo di rialzo dei tassi, ma tali periodi sono anche dominati da una crescente volatilità del mercato azionario, soprattutto nelle fasi iniziali del rialzo dei tassi di mercato monetario. La ricerca di vari analisti del mercato azionario USA indica che l’S&P 500 è salito ad un tasso medio annualizzato del 9% durante i 12 cicli di rialzo dei tassi a partire dagli anni ’50, fornendo rendimenti positivi in 11 di questi casi (l’unica eccezione è stata durante il periodo 1973-1974). Date le aspettative del FMI di una solida crescita dell’economia mondiale e degli utili aziendali quest’anno e stante il fatto che più di quattro rialzi dei tassi Fed si riflettono già negli attuali livelli di prezzo, molti centri di ricerca sono fiduciosi che i mercati azionari europei e statunitensi abbiano un potenziale di rialzo di oltre il 10% nel 2022 rispetto ai livelli attuali.

Meglio le azioni o le obbligazioni?

La volatilità del mercato azionario è sempre un riflesso dell’incertezza. Ma certamente ha un benefico effetto: fa “pulizia” degli eccessi nella valutazione delle aziende. Tuttavia, un ciclo di rialzo dei tassi non innesca necessariamente una tendenza verso una maggiore incertezza o prolungata volatilità anche a medio termine per il mercato azionario.

Il discorso è però completamente diverso per il mercato obbligazionario oramai avviato verso una fragilità strutturale che impone molta cautela nel posizionarsi su tratti della curva governativa dei rendimenti al di là dei 12 mesi, e per il mondo del credito, su obbligazioni corporate con un rischio emittente al di sotto del rating BBB: rialzo dei tassi e rialzo degli spread vanno di pari passo nel loro processo di “normalizzazione” e chi ne pagherà maggiormente le conseguenze saranno i bond High Yield (sotto la BBB- di S&P) e a lunga scadenza.

Quando comprare azioni e quale settore scegliere? Growth o Value?

Le azioni Growth si riferiscono alle aziende con una crescita degli utili superiore alla media del settore merceologico di appartenenza e che hanno un grande potenziale di crescita in futuro.

Negli ultimi dieci anni, gli indici MSCI Value, sia europei che statunitensi, hanno mostrato una pronunciata sottoperformance rispetto a quelli appartenenti al MSCI Growth. Il recente balzo dei rendimenti obbligazionari ha sostenuto fortemente i settori Value. Ciò è dovuto alle elevate differenze di valutazione tra i due indici.

L’MSCI Europe Value ha un rapporto P/E forward a 12 mesi di 10,6x (MSCI USA Value 15,4x) mentre la controparte Growth ha un rapportomolto più alto con P/E di 22,7x (MSCI USA Growth 28,9). La tabella Bloomberg mostra una comparazione tra MSCI Growth Europe e MSCI Value Europe negli ultimi dieci anni, evidenziando un divario nei trend rialzisti amplificato nel 2021.

È facile quindi che quest’anno i settori Value mostreranno una sovraperformance per ampi tratti di tempo in un contesto di solida crescita economica, anche con rendimenti obbligazionari in graduale e ulteriore aumento perché le aziende (banche, petroliferi, utilities, assicurazioni) hanno sufficienti flussi di cassa e debito sostenibile per essere “immuni” dal rialzo dei tassi. Ma la volatilità per il 1° trimestre 2022 sarà un dato di fatto e dovremo conviverci.

Indici MSCI Europe

MSCI Growth e MSCI Value dal 2011 ai giorni nostri

Indici MSCI Europe

MSCI Growth e MSCI Value dal 2011 ai giorni nostri

Tassi di politica monetaria e mercati azionari

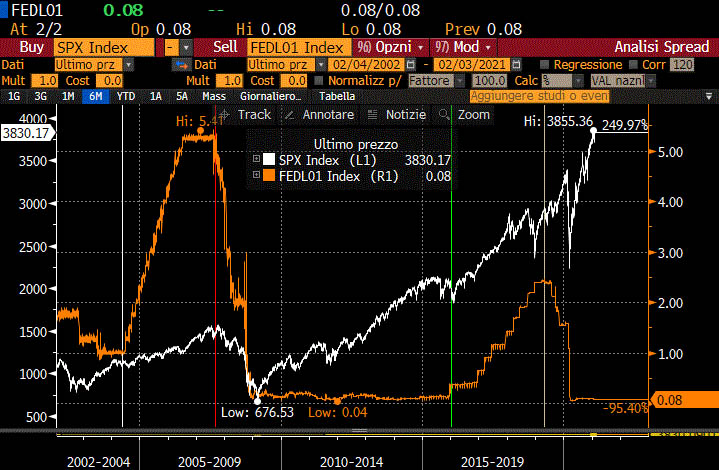

Il rialzo dei soli tassi delle banche centrali non nuocerà nel lungo termine agli indici azionari. La storia degli ultimi 20 anni racconta che quando la FED ha aumentato i tassi da 1 a 5% dal giugno 2004 al giugno 2007 l’ indice SP500 è salito del 30% circa nello stesso periodo. E anche dal gennaio 2016 al gennaio 2019, quando la FED alzò i tassi dallo 0,1 al 2,5% l’indice SP500 salì di oltre il 30%. Il mercato azionario nel lungo termine guarda sempre ai profitti e ai flussi di cassa che le aziende sono in grado di produrre, e non tanto alla politica monetaria della banca centrale. Tuttavia nel breve termine, nei momenti d’inversione della politica monetaria, quando il mercato azionario non capisce fin dove può arrivare la banca centrale nel rialzo dei tassi, i momenti di volatilità saranno inevitabili, ma costituiscono occasioni di acquisto.

Tassi Banche Centrali

Storico 2002-2019

Tassi Banche Centrali

Storico 2002-2019