Fino a che punto l’Italia sta battendo la Francia di Macron? Non solo spread BTP-OAT. Diverse le variabili che devono essere paragonate tra di loro.

Motivo di orgoglio per il governo Meloni è sicuramente lo spread Italia-Francia, o spread BTP-OAT a 10 anni, che quest’anno si è perfino azzerato, sulla scia del continuo caos istituzionale che ha continuato ad andare di scena a Parigi, per diventare poi addirittura negativo.

Ma fino a che punto l’Italia di Giorgia Meloni batte la Francia di Emmanuel Macron, guidata ora dal governo appena nato di Sebastian Lecornu?

Scope Ratings ha fatto un paragone tra il trend delle due economie e anche dei loro Titoli di Stato nell’analisi: “ Francia VS Italia: gli spread convergenti dei Titoli di Stato mascherano fondamentali di credito diversi ”.

Da un lato, l’agenzia di rating europea ha ricordato i punti di forza dell’Italia rispetto alla Francia.

Dall’altro lato, i suoi esperti hanno consigliato all’Italia di Meloni di non affrettarsi a cantare vittoria o di ritenere di versare in una situazione davvero migliore in toto rispetto a quella francese.

E questo perché alcuni parametri economici confermano che la Francia batte ancora l’Italia.

BTP VS OAT, Italia VS Francia. I fattori chiave da esaminare secondo Scope Ratings

Scope ha ricordato intanto la mole di debito pubblico rispetto al PIL che continua a caratterizzare tuttora l’Italia, pur a fronte di progressi e di un impegno innegabile del governo Meloni a ridurlo (cosa, quest’ultima, che è stata appena confermata dall’agenzia di rating Moody’s).

In evidenza i seguenti fattori chiave:

- Nel breve termine e in assenza di shock, le dinamiche fiscali dell’Italia sono più favorevoli grazie al suo avanzo primario determinato da un efficace consolidamento fiscale, dalla stabilità politica e dalla prevista continuità delle politiche, probabilmente dopo le elezioni generali del dicembre 2027.

- Sebbene il piano di bilancio 2026-28 preveda tagli fiscali per i redditi medi, l’avanzo primario dell’Italia aumenterà costantemente fino a superare l’1,8% entro il 2030 dallo 0,5% del PIL nel 2024 in uno scenario di base, portando alla stabilizzazione del rapporto debito pubblico-PIL a un livello ancora elevato del 136%, mitigando in parte le preoccupazioni relative alla sostenibilità del debito.

- Di conseguenza, su questa base, la nostra proiezione è che il differenziale tra il rapporto debito-PIL della Francia e quello dell’Italia diminuirà gradualmente, ma rimarrà sostanziale, attestandosi in media a circa 15 punti percentuali entro il 2030.

Insomma, Scope Ratings ha innazitutto osservato come, sebbene l’Italia si trovi su una traiettoria che punta al ribasso del suo debito pubblico (che in ogni caso rimane tuttora in salita) la differenza tra il suo rosso di bilancio e quello della Francia rimane e rimarrà ancora importante.

PIL pro-capite, debito pubblico, spese interessi. La Francia di Macron fa meglio dell’Italia di Meloni

Ci sono poi altre variabili economiche, oltre a quella della sostenibilità del debito, in cui Parigi batte tuttora e in modo significativo Roma:

Intanto, “ la Francia rimane più ricca su base pro capite, riflettendo anche una produttività e una crescita più elevate, che rappresentano da tempo punti di debolezza del profilo creditizio dell’Italia”.

Basti pensare che “ il divario tra il PIL nominale di Francia e Italia, che si è progressivamente ampliato dall’inizio degli anni 2000, dovrebbe persistere fino al 2030. Allo stesso modo, il PIL pro capite della Francia dovrebbe rimanere circa il 5% superiore a quello dell’Italia nei prossimi anni, attestandosi intorno ai 64.000 dollari nel 2024 rispetto ai 61.000 dell’Italia ”.

Inoltre, “ il livello più basso di debito pubblico della Francia, pari al 115% del PIL nel secondo trimestre del 2025 rispetto al 138% dell’Italia, e le spese per interessi ancora moderate offrono (a Parigi) maggiori margini fiscali per gestire ritardi nel processo di risanamento fiscale e un contesto politico sfidante, oltre a eventuali potenziali shock esterni”.

L’Italia ha capacità assorbimento shock più debole e fa fronte a più sfide per sostenibilità debito

“Al contrario, l’onere degli interessi più elevato dell’Italia e le fiacche prospettive di crescita indicano una capacità di assorbimento degli shock relativamente più debole e rappresentano sfide per la sostenibilità del debito ”, ha scritto ancora Scope Ratings.

Tanto che, ha fatto notare l’agenzia di rating europea, sebbene entrambi i Paesi presentino una durata media del debito lunga – 8,6 anni per la Francia e 7,1 anni per l’Italia – i tassi di rifinanziamento più elevati incideranno sull’onere degli interessi francese in modo più graduale, dato il maggiore rapporto debito-PIL dell’Italia e i più elevati fabbisogni lordi di finanziamento.

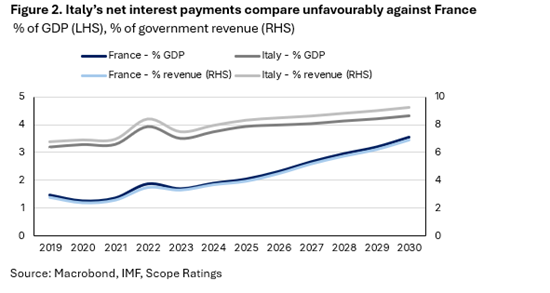

Il risultato è che le spese per interessi nette della Francia, pur aumentando in rapporto alle entrate fino a circa il 7% entro il 2030, rispetto al 4% delle entrate nel 2025, rimarranno “comunque inferiori all’8% dell’Italia nel 2024”.

L’Italia destinata a sostenere spese per interessi più alte rispetto a quelle della Francia (Fonte Scope Ratings)

Così Scope Ratings nella sua analisi dedicata ai BTP italiani VS gli OAT francesi: «Le spese per interessi nette della Francia, in rapporto alle entrate, dovrebbero aumentare fino a circa il 7% entro il 2030, rispetto al 4% delle entrate nel 2025, rimanendo comunque inferiori all'8% dell’Italia nel 2024».

L’Italia destinata a sostenere spese per interessi più alte rispetto a quelle della Francia (Fonte Scope Ratings)

Così Scope Ratings nella sua analisi dedicata ai BTP italiani VS gli OAT francesi: «Le spese per interessi nette della Francia, in rapporto alle entrate, dovrebbero aumentare fino a circa il 7% entro il 2030, rispetto al 4% delle entrate nel 2025, rimanendo comunque inferiori all'8% dell’Italia nel 2024».