Chiunque mi chieda quando è il momento di investire, la mia risposta è sempre la stessa: si investe quando si hanno i soldi disponibili sul conto corrente.

Questa stessa risposta, data ancora proprio nei giorni scorsi ad un nuovo cliente, è stata proposta sempre ed in tutti i momenti di mercato, quando lo S&P500 era a 4800 o l’Oro a 2000, magari i decennali avevano rendimenti negativi, e l’Euro VS Dollaro era a 1,20 o a 0,89.

Investire non è un singolo evento, un rapporto spot che viene aperto magari alla ricerca del miglior rendimento, di un’occasione, investire non è una scommessa e non è un elenco di ISIN.

Investire è un processo articolato, fatto di conoscenza, fiducia, analisi, valutazioni, rischi, tempo. Dei mercati? Non di certo, ma conoscenza reciproca tra investitore e consulente. Deve instaurarsi un rapporto basato sulla fiducia, le analisi riguardano non già gli indici di mercato ma la situazione patrimoniale dell’investitore, individuando un metodo di programmazione e razionalizzazione della ricchezza che abbiano come fulcro la famiglia, l’impresa ed il patrimonio, per effettuare una blindatura del patrimonio, organizzare il passaggio generazionale e trovare una razionalizzazione civilistico/fiscale grazie ad una serie di istituti giuridici previsti nella nostra legislazione.

Tali valutazioni e analisi delle scelte fiscali a tutela del patrimonio dell’investitore, sono atte a garantire la corretta gestione del patrimonio oggi e a rispettare le volontà future del titolare effettivo nel passaggio generazionale, garantendo armonia ed equità nella successione. Investire significa prima di ogni cosa proteggere il benessere della propria famiglia, individuando tutti i rischi che potrebbero compromettere i nostri progetti e trasferirli quindi ad una compagnia, liberandoci da questo fardello fatto di paure ed ansie, e che condizionano poi le scelte di investimento nei mercati finanziari, riducendo drasticamente due cose essenziali ad alla base di ogni creazione di portafoglio, il tempo ed il rischio assunto e, di conseguenza i risultati che il mercato ci offre e che ci potrà offrire in futuro.

In effetti la risposta giusta alla domanda “quando è il momento di investire”, dovrebbe essere un’altra domanda: Quanto tieni a cuore il tuo patrimonio? Quanto tempo hai da dedicare ai tuoi interessi? iniziamo a conoscerci e a parlarne, non c’è fretta, perché prima di agire abbiamo tante cose da condividere.

Questa premessa, vi assicuro estremamente sintetica, viene prima di ogni altra cosa. E prima ancora di parlare dei mercati finanziari? C’è un altro tema enorme, ma la sintetizzo in solo due domande: la prima domanda è quali sono le tre cose davvero importanti che vorresti realizzare nella tua vita? Solo tre parole, vero, ma meglio rifletterci 15 minuti e, una volta appuntate su un foglietto, ecco la seconda domanda da appuntare su un secondo foglio: Ora, quali sono le tre cose davvero importanti che vorresti realizzare nella tua vita, sapendo però di avere un tempo limitato, ad esempio solo 12 mesi a disposizione?

Ecco che qui la nostra mente va all’essenza, al senso vero della nostra vita, agli affetti, ai figli, ai propri genitori. E capita che la risposta alla prima domanda sia differente da quella data alla seconda. Credetemi, provateci. Ed è sulle tre risposte alla seconda domanda, sul secondo foglietto che lavora un consulente finanziario. Solo su tre parole, l’essenza.

Sapete ora qual è il ruolo del consulente finanziario? Forse fare l’analisi del Nasdaq 100? Potete forse solo immaginare quanta competenza, esperienza, consapevolezza, fiducia, conoscenza e, soprattutto, umanità ci vuole per far prima emergere le tre cose davvero importanti della vita di ognuno di noi e poi trovare una “risposta” finanziaria alla vera essenza, ai nostri veri obiettivi?

Vogliamo parlare di mercati, di prospettive future, di titoli, di opportunità. Lo faccio tutti i giorni, ma dopo.

Grafici, ipotesi, temi del momento. Mi stupisco ancora quando mi raccontano di quel particolare settore oggi alla moda, così in contrasto con l’unica strategia di investimento possibile, che coinvolge tutto l’arco della vita di ognuno di noi e, spesso, va ben oltre. Seguite pure le mode, i temi, l’opportunità da cogliere al volo. Qui i Mercati sono sempre aperti, calma e metodo.

Ma l’attualità oggi chiama: crisi del credito, tassi, inflazione, volatilità. Parliamone ma, vi propongo un punto di vista diverso, il mio, perché tutte le analisi di gestori ed economisti famosi sono su tutti i giornali e su internet.

L’investitore cerca certezze, e ci mancherebbe. Cosa si sente offrire quindi in banca e dai colleghi consulenti finanziari? Quello che cerca, certezze appunto. Altrimenti chi comprerebbe e quindi, come farebbero a concludere affari?

Partiamo invece da un altro punto di vista: non esistono certezze e, quando si parla di mercati finanziari, ciò che domina è l’incertezza. Se questa è la mia premessa, qualcuno si potrà chiedere come mai tante famiglie con grandi patrimoni si sono affidate alla mia consulenza. Non posso rispondere io ma, probabilmente in occasione di qualche futuro anniversario lavorativo, farò una raccolta dei feedback per rispondere a questa domanda, una raccolta o un bel libro.

Come ho più volte scritto e detto, l’incertezza è il nostro habitat naturale, e nostro compito è prenderne atto e gestirla.

I recenti eventi sui mercati, la crisi nel settore del credito prima in USA e poi con la vicenda Credit Suisse – UBS, la situazione senza precedenti della crisi di una compagnia come Eurovita, con blocco dei riscatti per 350 mila clienti per oltre 15 miliardi di euro, ci raccontano di quanto sia difficile uscire da una “inondazione” iniziata a fine 2008 e terminata bruscamente ad inizio 2022.

Come si dice, quando la marea cala ci si accorge di chi nuotava senza costume. È in questi momenti cioè che ci si accorge di quanto è importante avere come proprio intermediario un partner solido e affidabile. Ciò non elimina l’incertezza, ma aiuta ad avere sonni più tranquilli.

Mercoledì era la giornata della FED, dopo il rialzo della BCE di 50 bp della settimana precedente ed il Committee, con decisione unanime ha alzato di 25 bps i tassi al 4.75-5%.

Resta il “problema” della creazione di posti di lavoro in USA che ha accelerato, e l’inflazione, che nel precedente FOMC era definita in calo, è rimasta invece elevata. Il sistema bancario è però resiliente anche se i recenti eventi probabilmente produrranno un inasprimento delle condizioni di credito ad aziende e consumatori e peseranno sull’economia. Insomma, preoccupazione ma ne usciremo, quindi niente panico stile 2008.

Powell ha definito infatti i problemi bancari «isolati e relativi a un piccolo numero di banche» ma tali che, se non fossero stati gestiti, il settore sarebbe stato danneggiato. Il problema resta l’inflazione elevata. Le prossime decisioni saranno prese quindi meeting per meeting sulla base delle informazioni disponibili. La Fed ha deciso dunque di continuare nella sua politica di inasprimento monetario e tuttavia di valutare di volta in volta l’impatto sulle condizioni finanziare messo a dura prova dai recenti eventi in USA, a partire dal fallimento della SVB. Possiamo quindi pensare di non essere lontani da un cambio di politica monetaria e più vicini alla fine del tightening.

Questa è la situazione attuale in estrema sintesi.

In Europa lunedì scorso però, dopo la “soluzione” Credit Suisse – UBS – Banca Nazionale Svizzera, tutti abbiamo avuto una spiacevole sorpresa: per salvare Credit Suisse sono stati azzerati 16 miliardi di franchi di capitale Additional Tier-1 (AT1), ed il mercato dei credito ha avuto una fortissima scossa di assestamento, con cali per il settore del Credito in generale che ha sfiorato il 9%. Poi qualche rimbalzo inevitabile, ma gli effetti li vedremo, anche se limitati viste le basse esposizioni, sui fondi obbligazionari euro.

Ma perché è successo? Gli AT1 sono bank capital securities, sono parte del capitale di una banca, e possono essere convertiti in azioni ma anche azzerati al presentarsi di particolari situazioni di crisi.

Generalmente vengono però prima azzerati gli azionisti, solo dopo gli obbligazionisti subordinati AT1; pertanto, questa vicenda sarà tema da discutere nei Tribunali. La mia idea è che gli azionisti arabi hanno avuto la meglio nella trattativa dello scorso weekend.

Questi titoli del Credit Suisse, presenti in molti fondi anche per gli elevati rendimenti e nel patrimonio di molte banche, ci dice ancora una volta quanto può essere pericoloso investire su singoli Titoli (le azioni - 60% in una settimana; -70% in un mese; - 89% nell’ultimo anno mentre i Titolo subordinati AT1 sono stati azzerati), e che avere invece una sana diversificazione ci protegge dai grandi rischi e, soprattutto, che la ricerca di rendimento fine a se stesso è la strada più veloce per avere una perdita certa. Come ho scritto nelle prime righe, «investire non è un singolo evento, un rapporto spot che viene aperto magari alla ricerca del miglior rendimento, di un’occasione, investire non è una scommessa e non è un elenco di ISIN».

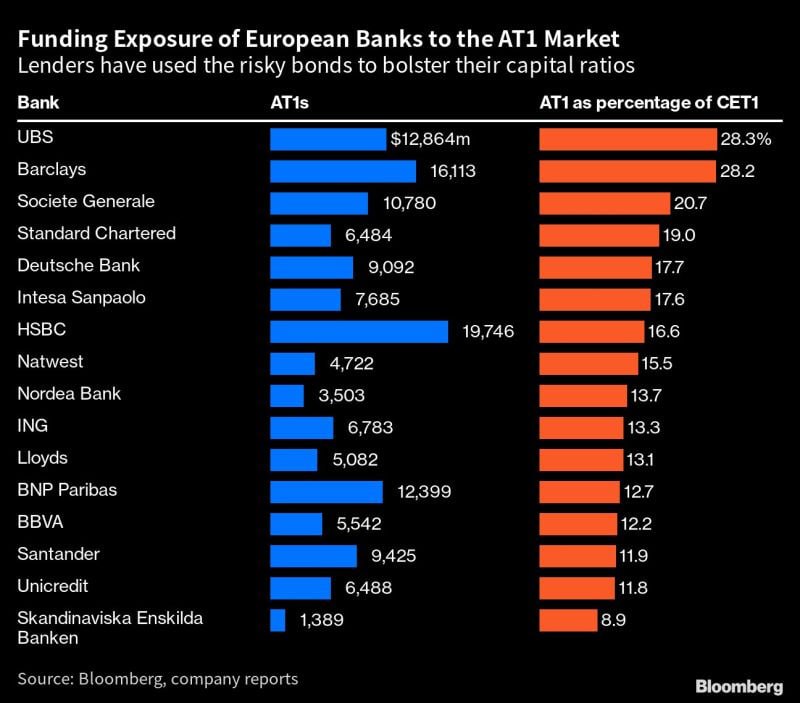

Di seguito l’esposizione ai Titoli AT1 delle banche europee:

Esposizione ai Titoli AT1 delle Banche europee

Per salvare Credit Suisse sono stati azzerati 16 miliardi di franchi di capitale Additional Tier-1 (AT1).

Esposizione ai Titoli AT1 delle Banche europee

Per salvare Credit Suisse sono stati azzerati 16 miliardi di franchi di capitale Additional Tier-1 (AT1).

Viviamo nell’incertezza e, per vivere senza esserne travolti, l’unica strada è seguire un metodo di gestione del rischio, evitare di fare scelte di investimento sulle notizie del momento, non ascoltare per quanto possibile il rumore di fondo e, come abbiamo sempre fatto, guardare lontano, perché solo e soltanto quelle tre cose davvero importanti per noi e che vogliamo realizzare nella nostra vita hanno un valore. Solo ciò che abbiamo scritto sul secondo foglietto è davvero importante, solo quelle tre parole. La nostra essenza. Tutto il resto è solo rumore, passa, si dimentica.