Durante la Grande Recessione del 2007-09, divenne comune per gli economisti parlare della «plumbing finanziaria» come parte del problema. La metafora di tubi, scarichi e valvole serviva a suggerire che un blocco relativamente piccolo o una limitazione di capacità in una parte del sistema finanziario potesse causare effetti sistemici molto più grandi. In altre parole, la plumbing finanziaria può funzionare bene nell’uso quotidiano, ma se una parte del sistema finanziario viene messa sotto stress, i problemi possono rifluire inaspettatamente.

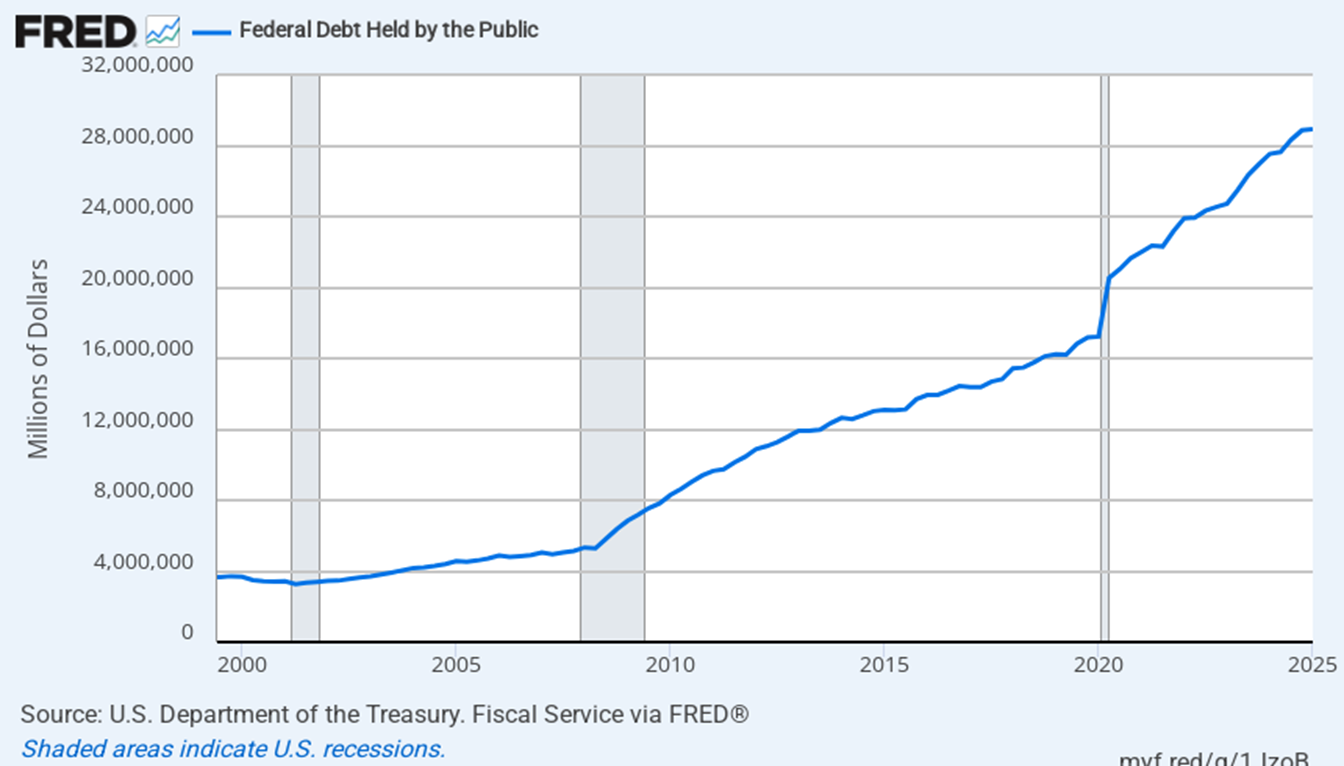

Con questo concetto in mente, consideriamo l’ammontare totale del debito del Tesoro degli Stati Uniti detenuto dal pubblico. Nel 2001 era di circa 3,5 trilioni di dollari. Nel 2009 era raddoppiato a 7 trilioni. Nel 2016 era raddoppiato ancora a 14 trilioni. Nel 2024 era salito a 28 trilioni. Le previsioni del Congressional Budget Office suggeriscono che, entro il 2035, secondo la legislazione attuale (cioè prima dell’approvazione del bilancio e delle leggi fiscali di quest’anno, che nella loro forma attuale aumenterebbero ulteriormente il debito), il debito totale potrebbe quasi raddoppiare ancora a 52 trilioni di dollari.

Debito pubblico federale

Fonte: FRED

Debito pubblico federale

Fonte: FRED

Ecco quindi la domanda: quanto possiamo essere fiduciosi che la plumbing finanziaria che ha gestito il mercato del debito del Tesoro quando era un ottavo delle dimensioni attuali, nel 2001, sia ancora in grado di gestire un volume molto più grande—specialmente quando il mercato è sotto stress? Darrell Duffie lancia alcuni segnali d’allarme nel suo articolo «How US Treasuries Can Remain the World’s Safe Haven» (Journal of Economic Perspectives, primavera 2025). (Per onestà: sono il Managing Editor del JEP, e quindi propenso a trovare interessanti questi articoli.)

Se sembra improbabile che il mercato dei titoli del Tesoro venga messo sotto stress, vale la pena ricordare che è già successo nel marzo 2020. Duffie spiega:

Quando l’Organizzazione Mondiale della Sanità ha dichiarato il COVID-19 una pandemia globale il 12 marzo 2020, … gli intermediari che fanno mercato per i titoli del Tesoro non sono stati in grado di gestire l’ondata di richieste degli investitori di acquistare titoli del Tesoro. Contemporaneamente, agli stessi intermediari veniva chiesto di acquistare enormi quantità di titoli garantiti da ipoteche e di obbligazioni societarie, tra le altre esigenze di liquidità. I volumi di scambio tra clienti e dealer nel mercato obbligazionario sono improvvisamente saliti a oltre dieci volte le rispettive medie campione del periodo 2017–2022 (Duffie et al. 2023). Il mercato obbligazionario ha raggiunto i limiti della propria capacità di intermediazione ed è diventato praticamente disfunzionale. I rendimenti dei titoli del Tesoro sono aumentati bruscamente, mentre gli spread tra acquisto e vendita e la profondità del mercato tra dealer si sono deteriorati di oltre dieci volte (Duffie 2020). Tra le varie misure adottate per sostenere il mercato, la Federal Reserve ha acquistato quasi 1 trilione di dollari in titoli del Tesoro dai dealer primari nelle prime tre settimane dopo il 12 marzo, liberando così spazio nei bilanci dei dealer per gestire ulteriori vendite dai clienti. La debole funzionalità del mercato è proseguita per diverse settimane (Duffie et al. 2023). Anche se la liquidità è gradualmente tornata alla normalità, molti investitori hanno presumibilmente notato che, nel cuore della crisi di marzo 2020, non hanno beneficiato del ruolo di «bene rifugio» di un mercato liquido e profondo. Anche prima della crisi da COVID-19, la tanto decantata liquidità del mercato dei titoli del Tesoro mostrava crepe sotto stress.

Le potenziali difficoltà nel mercato dei titoli del Tesoro statunitensi hanno grandi implicazioni. Come osserva Duffie, molte istituzioni finanziarie e investitori nel mondo vedono i titoli del Tesoro come il loro bene sicuro. Per definizione, un bene sicuro mantiene il proprio valore e può essere venduto quando necessario. La capacità del governo statunitense di vendere il proprio debito a tassi d’interesse favorevoli dipende da questa percezione diffusa. Ma se il mercato del debito del Tesoro può diventare illiquido in una crisi, come nel marzo 2020, allora questo debito è meno sicuro di quanto sembrasse. Un rischio maggiore implica che il governo dovrà offrire interessi più elevati per ottenere finanziamenti.

Duffie spiega che, nella plumbing del mercato del debito del Tesoro, vengono scambiati circa 1 trilione di dollari al giorno, e la maggior parte di questi flussi passa attraverso 25 aziende designate come «primary dealers». In sostanza, quando c’è un’ondata di venditori di debito del Tesoro, questi dealer devono essere in grado di fungere da acquirenti immediati—anche se prevedono poi di rivendere la maggior parte di quel debito. Ma l’ammontare totale del debito del Tesoro sta crescendo molto più velocemente della dimensione finanziaria dei primary dealers. Nel 2007, prima della Grande Recessione, il rapporto tra debito totale del Tesoro e gli attivi dei dealer era inferiore a 0,2; nel 2023, il rapporto era superiore a 0,7. In breve, la plumbing finanziaria del mercato del Tesoro statunitense è molto più vicina ai suoi limiti di capacità, e ha già avuto un’occlusione una volta.

Ovviamente, un modo per facilitare il compito dei dealer sarebbe quello di ridurre il deficit pubblico e quindi il debito del Tesoro. Ora che abbiamo fatto una risata sull’improbabilità che ciò accada, quali sono le opzioni serie? L’obiettivo potrebbe essere quello di superare il sistema in cui il mercato del Tesoro passa attraverso queste 25 aziende, creando invece un mercato «all-to-all», più simile a quello azionario, dove acquirenti e venditori possono interagire direttamente. Ma creare un simile mercato non è banale, e solleva comunque la questione di cosa accadrebbe se un’ondata di venditori spingesse i prezzi verso il basso.

Duffie esamina una serie di opzioni di politica economica, alcune delle quali sono già in corso di attuazione. Per esempio:

- Richiedere che gli scambi di titoli del Tesoro avvengano tramite una controparte centrale di compensazione, anziché tra due parti private: “La clearinghouse offre una garanzia: se una delle controparti originarie non adempie all’accordo al momento del regolamento, allora sarà la clearinghouse a completare la transazione.”

- “I regolatori stanno gradualmente implementando un piano per migliorare la trasparenza post-negoziazione nel mercato dei titoli del Tesoro statunitensi pubblicando il prezzo e la quantità degli scambi subito dopo ogni transazione (Liang 2022). La trasparenza migliorerà la concorrenza e l’efficienza allocativa. … Anche l’efficienza con cui i dealer vengono abbinati alle transazioni migliorerà, probabilmente aumentando la capacità di intermediazione del mercato. Infine, la maggiore trasparenza post-negoziazione accelererà anche l’emergere del trading all-to-all.”

- La Federal Reserve potrebbe predisporre accordi per garantire in anticipo che, se/quando i mercati del debito del Tesoro entreranno in crisi, fornirà credito a breve termine agli attori chiave del mercato. L’esperienza ha dimostrato che quando questi meccanismi di backstop sono noti in anticipo, è meno probabile che si rendano effettivamente necessari!

- Il Tesoro degli Stati Uniti potrebbe riacquistare debito emesso molto tempo fa, che è più difficile da negoziare, e sostituirlo con nuovo debito più facilmente scambiabile.

- Riconsiderare le norme di vigilanza bancaria che cercano di garantire che le banche abbiano capitale sufficiente per affrontare le crisi, per assicurarsi che queste regole non scoraggino le banche dal detenere debito del Tesoro in momenti di crisi.

Duffie lo dice chiaramente: “Il mercato dei titoli del Tesoro è semplicemente troppo grande per poter fare affidamento esclusivamente sui dealer per intermediare le operazioni degli investitori.” In definitiva, la scelta è tra l’implementare tempestivamente i cambiamenti necessari prima della prossima crisi, o l’improvvisare soluzioni d’emergenza durante la prossima crisi del mercato del debito del Tesoro.

Questo articolo è ripreso e tradotto da Conversable Economist.