Il report analizza i punti di forza di otto banche italiane, facendo riferimento anche alle molte partite di risiko aperte. Focus effetto BCE e pericoli con fattore Trump.

Come mai, anche in tempi in cui la BCE di Christine Lagarde non fa più da assist alla redditività di tutte le banche dell’area euro, semmai il contrario, le banche italiane continuano a confermarsi tra le più profittevoli d’Europa?

A dare la risposta a questa domanda e a confermare come le cose stiano proprio così, è il report firmato da Scope Ratings “Italian Bank Quarterly: banks well positioned to weather economic headwinds” che, oltre a riflettere sul trend del settore bancario italiano, emerso con la pubblicazione delle trimestrali da parte degli istituti di credito, sancisce già nel titolo che le banche italiane sono ben posizionate a far fronte agli ostacoli presenti nell’economia.

I punti di forza che rendono le banche italiane tra le più profittevoli d’Europa

Gli analisti di Scope Ratings hanno identificato i tre motivi principali che spiegano la resilienza e la forza delle banche italiane.

- I margini di interesse elevati, (a dispetto dei tagli dei tassi di interesse varati dalla BCE di Christine Lagarde, finora ben sette in poco meno di un anno, destinati tra l’altro a continuare.

- La crescita delle commissioni.

- I costi del rischio ai minimi storici.

Scope Ratings ha fatto il punto della situazione, nello specifico, in base a quanto emerso dai conti degli istituti di credito più importanti, su Intesa Sanpaolo, UniCredit, Banco BPM, MPS, BPER, Mediobanca, Credito Emiliano e Popolare di Sondrio.

Otto banche italiane, in tutto, molte delle quali protagoniste di diversi dossier di risiko bancario. E otto banche che, attraverso la pubblicazione delle trimestrali, hanno evidenziato “ un ROAE medio del 15,7% nel primo trimestre del 2025, confermandosi tra le più profittevoli d’Europa ”, hanno scritto gli esperti di Scope Ratings.

Andando più nel dettaglio, Scope ha parlato di “risultati del primo trimestre record (per le otto banche)”, che hanno indicato un ROAE pari al 15,7%, in crescita rispetto al 14,5% del primo trimestre del 2024 e rispetto all’11,2% del quarto trimestre del 2024.

Gli analisti hanno menzionato la presenza di “diversi fattori che hanno sostenuto la performance, più che compensando i margini netti di interesse più bassi”.

Tra questi, “ le commissioni, che sono salite del 7,5% su base annua, mentre il costo del rischio ha raggiunto un nuovo minimo di 26 punti base, in flessione di 7 punti base rispetto al valore del primo trimestre del 2024”.

Hanno inciso positivamente, inoltre, “ i tassi di default contenuti, i bilanci più solidi, e gli overlays che sono stati accumulati negli ultimi anni, che hanno dato un sostegno chiave agli accantonamenti delle banche”.

Ancora, “i risultati sono stati sostenuti anche da ricavi da trading insolitamente elevati, sebbene non ci aspettiamo che questi siano sostenuti”.

leggi anche

La verità sugli utili delle banche italiane. Le Big stanno davvero vincendo sfida tagli tassi BCE?

La redditività delle banche italiane batte quella dell’Europa, mentre è caccia ai risparmi degli italiani

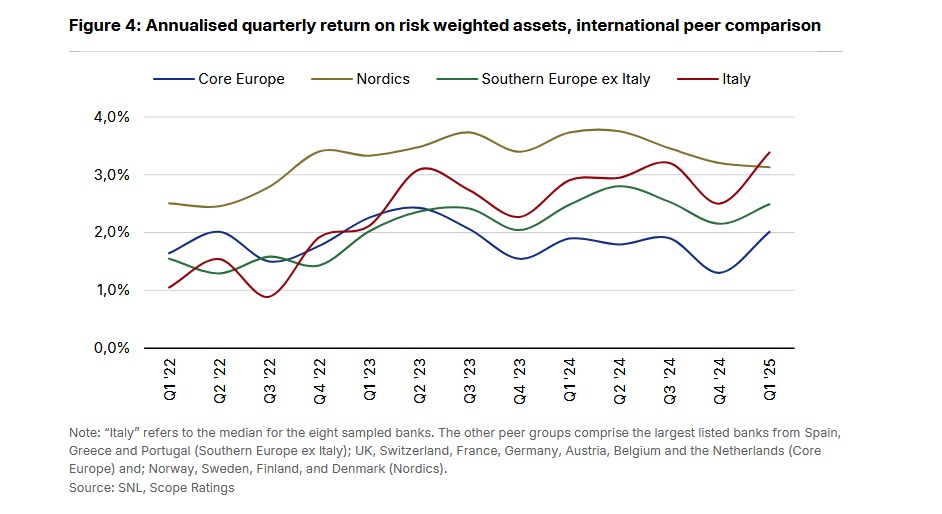

Nell’analisi di Scope Ratings che è stata stilata da, si legge che la redditività delle banche italiane ha sovraperformato nel corso del primo trimestre del 2025 quella delle banche europee, come emerge anche dalla tabella pubblicata dall’agenzia.

La spiegazione data è stata la seguente: “Sebbene i margini netti di interesse (NII, voce di bilancio più penalizzata dai tagli dei tassi che la BCE sta continuando ad annunciare) stiano scendendo, in Italia i margini rimangono più alti in modo significativo rispetto a quelli della maggior parte di altri Paesi europei, specialmente di Germania e di Francia ”.

Il motivo? “Ciò si spiega in parte con la maggiore proporzione di depositi retail, che sono stabili e convenienti nella struttura della raccolta bancaria italiana ”, scrivono gli analisti, aggiungendo che “inoltre, le efficienze sui costi presso le banche italiane sono migliorate in modo considerevole attraverso gli investimenti nel digitale e il ridimensionamento degli sportelli fisici e del personale ”.

Ancora, “ i miglioramenti della gestione del rischio di credito e la vendita dei Non Performing Loans (NPL) si sono tradotti in una riduzione significativa degli accantonamenti da effettuate per far fronte alle perdite sui crediti ”.

In evidenza “la performance favorevole dell’economia italiana dalla pandemia”, in un contesto in cui “le banche italiane rimangono fortemente impegnate ad aumentare i ricavi non legati ai tassi di interesse e a rendere i loro modelli di business più resilienti ai cicli dei tassi di interesse”. Tanto che “la maggior parte delle strategie punta al grande ammontare della ricchezza finanziaria non gestita e posseduta dalle famiglie italiane, attraverso soluzioni di bancassurance e di wealth management dedicate a tutti gli scaglioni del reddito”. Una strategia, segnalano gli esperti di Scope, che, “come confermano i trend delle commissioni, sta pagando”.

La redditività delle banche italiane batte quella delle banche europee nel primo trimestre del 2025

Banche italiane battono le rivali europee: la redditività degli istituti di credito messa a confronto con quella delle altre banche in Europa (Fonte: SNL, Scope Ratings).

La redditività delle banche italiane batte quella delle banche europee nel primo trimestre del 2025

Banche italiane battono le rivali europee: la redditività degli istituti di credito messa a confronto con quella delle altre banche in Europa (Fonte: SNL, Scope Ratings).

Banche italiane e le tante partite di risiko aperte, ma Scope dice attenti

Detto questo, ci sono alcuni rischi, che incombono in particolare proprio su quelle transazioni di M&A annunciate con le varie OPS di UniCredit su Banco BPM - su Mediobanca, che, a sua volta, per difendersi dall’agguato di Monte dei Paschi di Siena ha annunciato una offerta pubblica di scambio su Banco Generali; di BPER, che si è lanciata alla conquista della Banca Popolare di Sondrio (quest’ultima finita sotto i riflettori dopo l’allarme lanciato dalla BCE).

Non è detto tuttavia che i sogni di gloria perseguiti da queste istituzioni si facciano davvero realtà.

A confermare i timori dell’agenzia di rating sono proprio gli ultimi capitoli della guerra di nervi tra UniCredit e Banco BPM, che vedono ora sotto i riflettori anche il caso Consob.

Protagonista in queste ultime ore la decisione di UniCredit di fare ricorso al TAR sul golden power applicato sull’ OPS sul Banco.

Scope Ratings, in generale, ha scritto che “le banche italiane sono tra le più profittevoli di Europa e le previsioni sono favorevoli, anche se anticipiamo utili più bassi nei prossimi trimestri ”. Occhio al commento sulle operazioni di M&A, che “rimodelleranno il settore, sebbene i rischi di esecuzione stiano salendo ”.

In generale, se realizzate, queste partite di risiko secondo gli esperti “ ridisegneranno il panorama bancario italiano ”, portando acqua al mulino al comparto: “ Consideriamo il consolidamento un fattore positivo per il credito, visto che di norma si traduce in maggiori economie di scala, in un aumento del potere di mercato e in una performance finanziaria migliore nel medio termine ”.

Le stesse partite di risiko giustificano dunque la fiducia che Scope Ratings ripone verso le banche italiane. Ma non può essere escluso il rischio che, alla fine, le transazioni di M&A rimangano confinate nel regno delle possibilità, senza tradursi in veri e propri matrimoni.

Scope sottolinea tra l’altro che “l’analisi evidenzia come l’intensificarsi delle dinamiche competitive e strategiche stia accrescendo il rischio di execution ”, avvertendo che “ le banche potrebbero sovrastimare i target o concretizzare combinazioni sub-ottimali”.

Utili banche italiane, attenti al rischio dei dazi di Trump

Ma cosa succederà lla redditività del settore nei prossimi mesi?

“ Andando avanti prevediamo una performance più debole , sulla scia delle flessioni dei margini netti di interessi, in un contesto di margini in calo e di normalizzazione delle perdite sui prestiti”.

Il pericolo non manca, ed è rappresentato dall’effetto dei dazi imposti dal presidente USA Donald Trump che, tra l’altro, proprio oggi ha dato uno schiaffo sonoro in faccia all’Unione europea, annunciando dazi del 50% a partire dal prossimo 1° giugno: qualcosa che sta facendo letteralmente tremare i mercati.

Nell’analisi di Scope pubblicata prima di questa novità, gli analisti avevano già avvertito che “il deterioramento delle tensioni geopolitiche, inclusa una guerra commerciale con gli Stati Uniti, avrebbe diverse ramificazioni per le banche italiane, attraverso una crescita economica inferiore, un aumento dei casi di insolvenze, e la volatilità dei mercati finanziari ”.

Insomma, gli “ sviluppi economici avversi potrebbero condizionare la qualità degli asset, ma probabilmente non prima del 2026”.

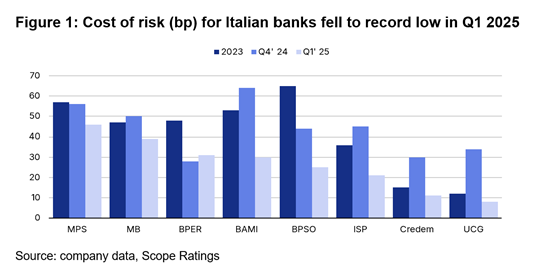

Scope ha fatto notare a tal proposito, nel rimarcare la solidità delle banche e il loro basso costo del rischio che, alla fine di marzo 2025, “ l’NPL ratio lordo (delle banche italiane), in media, si è confermato stabile al minimo record del 2,8%, mentre i tassi di default del primo trimestre sono rimasti molto bassi, attorno all’1%”.

Il costo del rischio (CoR) delle banche italiane è sceso nel primo trimestre del 2025 al valore minimo record

Il costo del rischio delle otto banche esaminate da Scope Ratings (MPS, Mediobanca, BPER, Banco BPM, Banca Popolare di Sondrio, Intesa SanPaolo, Credem, UniCredit). Fonte: Scope Ratings.

Il costo del rischio (CoR) delle banche italiane è sceso nel primo trimestre del 2025 al valore minimo record

Il costo del rischio delle otto banche esaminate da Scope Ratings (MPS, Mediobanca, BPER, Banco BPM, Banca Popolare di Sondrio, Intesa SanPaolo, Credem, UniCredit). Fonte: Scope Ratings.

La forza delle banche italiane incisa nei livelli solidi del CET1 ratio

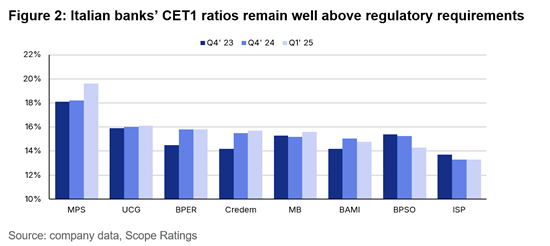

Per quanto concerne l’applicazione delle regole finali di Basilea III, l’impatto rilevato dagli esperti sui livelli di capitale delle banche italiano è stato “contrastato ma limitato”, con i valori di capitale hanno continuato a essere blindati dagli utili.

Di conseguenza, “a marzo 2025, le otto banche del nostro campione hanno riportato un CET1 ratio in media del 15,6%, in crescita di 10 punti base rispetto al dicembre del 2024 e in calo di appena 30 punti base rispetto al picco testato nel terzo trimestre del 2024”.

I CET1 ratio delle otto banche esaminate da Scope Ratings, ergo UniCredit, Intesa SanPaolo, MPS, Banco BPM, BPER, Popolare di Sondrio, Mediobanca, Credem, si sono confermati ben superiori ai livelli minimi richiesti dalle autorità di vigilanza.

Insomma, le banche italiane versano in buone condizioni di salute. Detto questo, come ha indicato la BCE questa settimana, di fronte a tutte le banche dell’area euro si stagliano sfide decisamente importanti. Necessario dunque non solo che le autorità di vigilanza, ma che le stesse dirette interessate aprano bene gli occhi, senza mostrare una eccesiva compiacenza nei confronti di ciò che sta succedendo.

I CET1 ratio delle banche italiane rimangono ben superiori alle richieste presentate dalle autorità di vigilanza

In evidenza i CET1 delle otto banche italiane esaminate dalla BCE, ovvero MPS, UniCredit, BPER, Credem, Mediobanca, Banco BPM, Popolare di Sondrio, Intesa SanPaolo (Fonte: Scope Ratings).

I CET1 ratio delle banche italiane rimangono ben superiori alle richieste presentate dalle autorità di vigilanza

In evidenza i CET1 delle otto banche italiane esaminate dalla BCE, ovvero MPS, UniCredit, BPER, Credem, Mediobanca, Banco BPM, Popolare di Sondrio, Intesa SanPaolo (Fonte: Scope Ratings).