In caso di comproprietà dell’immobile il superbonus 110% (come detrazione, sconto in fattura o cessione del credito a terzi) spetta a chi ha sostenuto le spese, a prescindere dalla quota di proprietà: bisogna quindi fare attenzione alle fatture cointestate.

Superbonus 110%, come funziona in caso di comproprietà dell’immobile su cui vengono effettuati i lavori?

Come confermato anche dalla guida dell’Agenzia delle Entrate sull’ecobonus 110%, pubblicata lo scorso 24 luglio, l’agevolazione spetta anche ai familiari conviventi, coniugi, anche separati, ma assegnatari dell’immobile intestato all’altro coniuge.

La detrazione, così come lo sconto in fattura, o la cessione del credito, ovvero le tre modalità con cui si può fruire l’agevolazione, spetta a chi sostiene le spese, a prescindere dalla quota di proprietà dell’immobile.

Vediamo inoltre come si amplia la platea di beneficiari dell’agevolazione, seguendo quanto contenuto nella guida dell’Agenzia delle Entrate.

Superbonus 110%: a chi spetta l’agevolazione in caso di comproprietà?

In caso di comproprietà dell’immobile a cui sono stati fatti i lavori del superbonus, l’agevolazione spetta a chi ha sostenuto le spese.

Sono tre le modalità con cui il superbonus 110% può essere usufruito:

- detrazione in dichiarazione dei redditi, in 5 anni anziché 10;

- sconto in fattura, se l’impresa è d’accordo;

- cessione del credito.

Tutte e tre le modalità in caso di comproprietà dell’immobile spettano al contribuente che ha sostenuto le spese, a prescindere dalla quota di proprietà dell’unità immobiliare sostenuta.

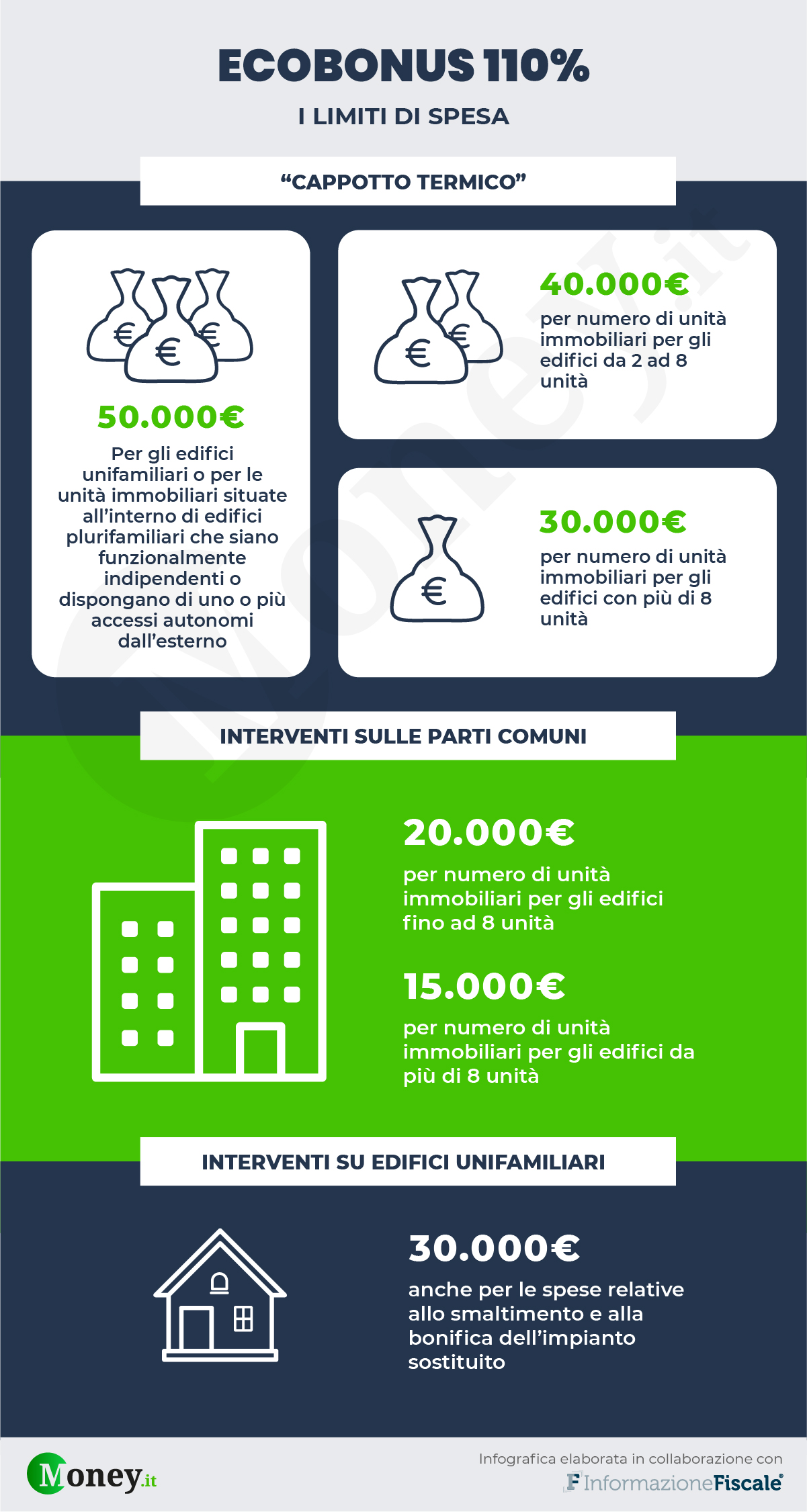

I limiti di spesa stabiliti dal decreto Rilancio, infatti, si riferiscono agli immobili, e non ai proprietari dell’unità.

Per esempio: nel caso di due comproprietari, che posseggono rispettivamente il 60% e il 40% dell’immobile, se il secondo sostiene interamente le spese, ha diritto alla totale detrazione (sempre che le fatture non siano cointestate).

Qualora si scegliesse la detrazione, questa verrebbe ripartita in base alla spesa effettivamente sostenuta da ciascun comproprietario. Per calcolare la spesa occorre far riferimento al limite specificamente previsto per ciascun intervento e del tipo di edificio sul quale viene effettuato.

Se viene effettuato più di un intervento, il limite massimo di spesa detraibile si calcola sulla somma dei limiti previsti per ciascuno di essi.

leggi anche

Ecobonus e superbonus, chiarimenti sull’impianto di riscaldamento: validi stufe e camini

Ecobonus 110%, si amplia la platea di beneficiari

La conferma dell’ampliamento della platea di beneficiari arriva dalla guida dell’ecobonus dell’Agenzia delle Entrate, pubblicata il 24 luglio.

La guida dell’Agenzia delle Entrate del 24 luglio, nel frattempo, conferma che:

“La detrazione spetta ai soggetti che possiedono o detengono l’immobile oggetto dell’intervento in base ad un titolo idoneo al momento di avvio dei lavori o al momento del sostenimento delle spese, se antecedente il predetto avvio.”

Rientrano quindi tra i beneficiari della detrazione:

- il nudo proprietario dell’immobile;

- il titolare di un altro diritto reale di godimento, come l’usufrutto, uso, abitazione o superficie;

- l’inquilino o il comodatario;

- i familiari conviventi del possessore o detentore dell’immobile, che ha sostenuto la sua parte di spese per i lavori e purché la convivenza esista nel momento in cui tali spese vengono sostenute;

- i titolari di una concessione demaniale.

I professionisti sono ammessi all’agevolazione solo per gli immobili detenuti a uso privato, e non anche per gli studi in cui esercitano la propria attività.

© RIPRODUZIONE RISERVATA