Ecobonus 110%, durante il processo di conversione del DL Rilancio sono cambiati i massimali: vediamo come ottimizzare lo sconto sui lavori con i nuovi limiti di spesa.

Ecobonus 110%, tante le novità che hanno modificato l’agevolazione durante il processo di conversione del DL Rilancio, approdato in Senato per l’approvazione finale. Uno dei cambiamenti più importanti riguarda senza dubbio i nuovi limiti di spesa, diminuiti rispetto alla formulazione iniziale della normativa.

Il requisito minimo affiché venga accordata la super detrazione è che, facendo sia i lavori cosiddetti trainanti che quelli trainati, ci sia un miglioramento di almeno due classi energetiche (o comunque il raggiugimento della classe energetica più alta possibile).

Visto che il tetto di spesa per i singoli interventi trainanti si è abbassato, però, è necessario fare molta attenzione al budget: vediamo come ottimizzare lo sconto sui lavori.

Ecobonus 110%, i nuovi limiti di spesa del DL Rilancio

L’ecobonus 110% è entrato in vigore il 1° luglio, ma non si può negare che la sua sia una finta partenza, vista l’assenza delle istruzioni operative da parte dell’Agenzia delle Entrate e del decreto MEF.

Durante la fase di conversione in legge ci sono stati moltissimi emendamenti integrativi al DL Rilancio, che hanno cambiato i parametri del nuovo super ecobonus. Uno dei cambiamenti più grandi riguarda i massimali di spesa, più bassi rispetto a quelli precedenti.

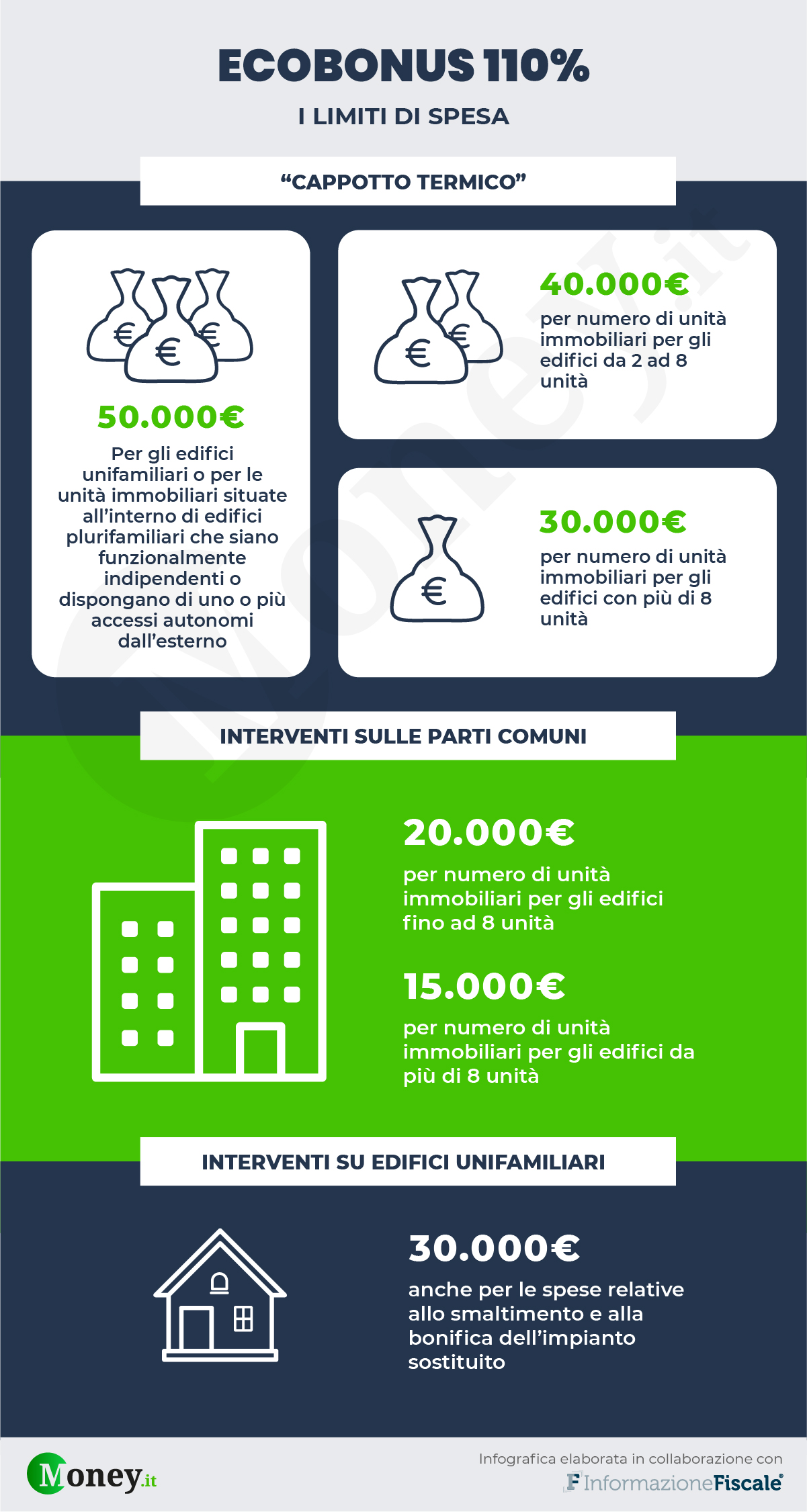

In particolare, i nuovi limiti di spesa per gli interventi trainanti sono:

- per il cappotto termico:

- 50.000 euro per gli edifici unifamiliari;

- 40.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da due a otto unità immobiliari;

- 30.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari;

- per gli interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria:

- 20.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti fino a otto unità immobiliari;

- 15.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito;

- per interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, il tetto massimo di spesa è 30.000 euro anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

Ecobonus 110%: come ottimizzare lo sconto sui lavori con i nuovi limiti di spesa

Come anticipato, per poter avere accesso al super bonus è fondamentale che venga certificato il miglioramento della classe energetica, di due “salti” o comunque il raggiungimento della classe più alta possibile.

Il “salto energetico” si può ottenere tramite lavori trainanti e trainati, ad esempio:

- il montaggio di pannelli solari;

- il montaggio di accumulatori di energia collegati ai pannelli solari;

- gli interventi previsti dal vecchio ecobonus, come la la sostituzione degli infissi;

- la realizzazione delle colonnine per caricare le batterie delle auto elettriche.

Tutti questi interventi vanno considerati in modo complessivo, ai fini della valutazione della classe energetica. Ad esempio, nel caso di una villetta unifamiliare, 50.000 euro è il tetto massimo per l’isolamento termico, e può essere già considerato come intervento trainante che “sblocca” l’ecobonus al 110%.

Si può aggiungere, come lavoro trainato, la sostituzione -anche parziale- dell’impianto di climatizzazione invernale, con una spesa massima di 60.000 euro, da poter portare in detrazione in 10 anni, a differenza della soglia di 30.000 euro posta dal nuovo intervento trainante per gli edifici unifamiliari, da detrarre in 5 anni (diventa sconvienente nei casi di Irpef bassa, perché si perfe la detrazione).

È chiaro però che bisognerà attendere, per avere tutte le specifiche tecniche, il decreto attuativo MEF-Mise, insieme al provvedimento dell’Agenzia delle Entrate, entrambi da emanare entro 30 giorni dalla data di entrata in vigore della legge di conversione.