Tra i bond sovrani che stanno pagando di più lo scotto della guerra USA-Iran, i BTP non sono certo gli unici. In un mercato dei Titoli di Stato ostaggio della guerra USA-Iran e delle nuove fiammate dei prezzi del petrolio - che puntualmente, come oggi, tornano a scatenare la paura di un aumento dell’inflazione - l’angoscia colpisce l’intero mercato del reddito fisso.

Non tutti i bond stanno soffrendo allo stesso modo, come ha fatto notare la BCE nel suo ultimo bollettino economico. Ma la tensione rimane alta, come dimostra il rialzo dei rendimenti che sta interessando un po’ tutti i Titoli di debito. A dimostrarlo la cronaca di oggi, lunedì 13 aprile 2026, dove la decisione del Presidente americano Donald Trump di bloccare lo Stretto di Hormuz torna a spaventare chi investe nei bond.

Il blocco, scattato oggi alle 16 ora italiana, ha alimentato ulteriormente la paura di un aumento dell’inflazione in tutto il mondo, a danno dei bond. Che scendono un po’ ovunque, a fronte dell’ennesimo rialzo dei rendimenti, per la relazione inversamente proporzionale che esiste tra rendimenti e prezzi nel mercato delle obbligazioni. Il campanello di allarme torna dunque a essere suonato: oggi non tanto per i BTP e lo spread BTP-Bund, ma per altri Titoli di Stato in particolare.

Titoli di Stato Giappone, come i BTP espressione di un debito-PIL alto. Che fa impallidire anche l’Italia

Tra i bond sovrani che stanno mettendo più paura, a livello globale, ci sono quelli giapponesi che, come i BTP, sono simbolo inequivocabile di un livello del debito-PIL del Paese fin troppo alto.

Stando alla mappa stilata dall’FMI (Fondo Monetario Internazionale), il rapporto debito-PIL del Giappone, che viaggia al 226,8%, fa impallire perfino il ratio, decisamente alto, dell’Italia, pari al 138% circa.

Inevitabile dunque la preoccupazione per questi Titoli di Stato, che anche oggi sono finiti nel mirino di nuovi sell off sul mercato secondario.

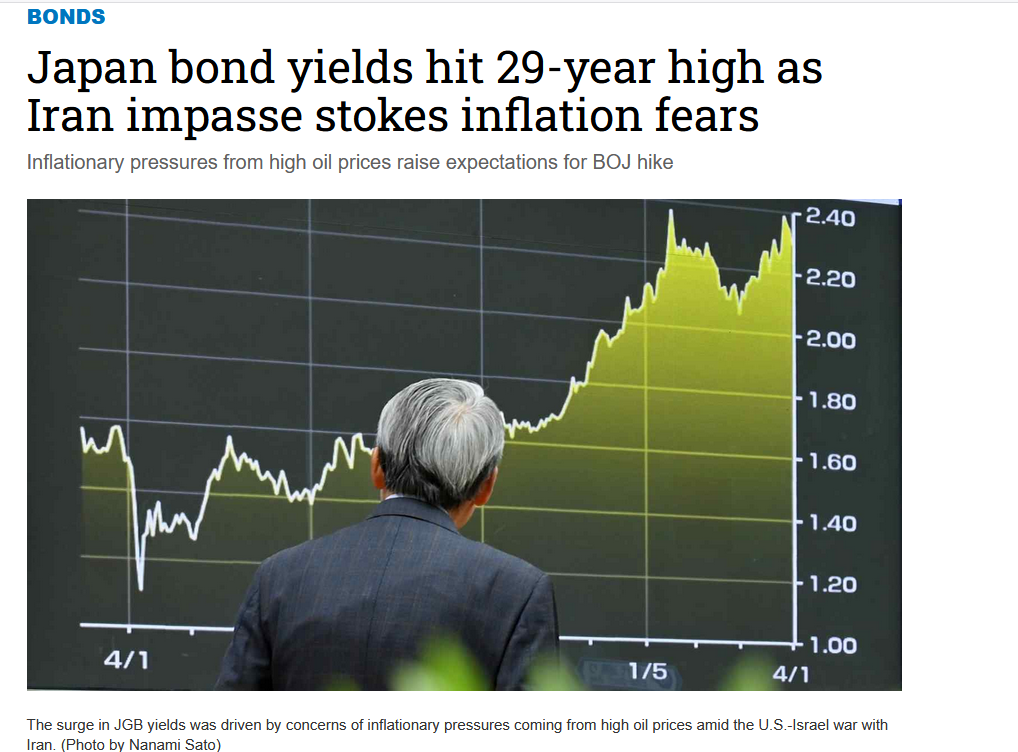

Rendimenti bond Giappone 10y schizzano a nuovo record in 29 anni, al 2,49%

Il risultato è che i rendimenti a 10 anni sono schizzati al nuovo record in 29 anni, volando fino al 2,49%, esattamente dopo l’annuncio degli Stati Uniti.

Il trend ascendente dei rendimenti andava avanti da parecchio: basti pensare che l’anno scorso i rendimenti dei JGB (Japanese Government Bonds) oscillavano attorno all’1%.

Nei mesi precedenti, la paura per un balzo dell’inflazione in Giappone e, di conseguenza, di una Bank of Japan proiettata ad alzare i tassi, ha fatto poi aumentare i rendimenti fino a oltre la soglia del 2%.

Boom rendimenti Titoli di Stato Giappone (JGB) 10 y. Schizzano a record in 29 anni

Il grafico dei rendimenti dei Titoli di Stato giapponesi a 10 anni, schizzati al record in 29 anni, sulla scia del flop delle trattative tra USA e Iran, che ha alimentato di nuovo la paura dell'inflazione (Foto Nanami Sato sul sito Nikkei)

Boom rendimenti Titoli di Stato Giappone (JGB) 10 y. Schizzano a record in 29 anni

Il grafico dei rendimenti dei Titoli di Stato giapponesi a 10 anni, schizzati al record in 29 anni, sulla scia del flop delle trattative tra USA e Iran, che ha alimentato di nuovo la paura dell'inflazione (Foto Nanami Sato sul sito Nikkei)

Mix tossico bazooka fiscale Takaichi + paura rialzo tassi Bank of Japan

La guerra USA-Iran, iniziata lo scorso 28 febbraio, ha fatto infine il resto, in un contesto in cui da un po’ la banca centrale ha ridotto gli acquisti dei Titoli e a fronte di un governo, quello della premier giapponese Sanae Takaichi che, a dispetto dell’emorragia dei conti pubblici del Paese, ha annunciato un maxi bazooka fiscale.

È appena di qualche giorno fa la notizia dell’approvazione da parte della Camera alta del Parlamento di un budget del valore di 122,3 trilioni di yen, l’equivalente di 664 miliardi di euro, il più ambizioso della storia del Giappone: che avrà fatto la felicità di chi ritiene che incrementare la spesa pubblica sia la panacea di tutti i mali e la ricetta migliore per assicurare una crescita di lungo termine sostenibile per il PIL del Paese. Ma che ha scatenato anche e ulteriormente il timore di finanze pubbliche destinate a saltare in aria.

Così come per i BTP dell’Italia, la preoccupazione è che, dovendo in futuro emettere Titoli di Stato a rendimenti più elevati per soddisfare le richieste degli investitori - che esigono un premio per acquistare un asset percepito come rischioso - il governo di Tokyo finisca per vedere aumentare la spesa per interessi e, più in generale, l’intero costo di servizio del debito pubblico.

Il rischio è tutt’altro che remoto, considerando che la Bank of Japan potrebbe decidere di alzare i tassi nella riunione prevista per il 27-28 aprile.

I mercati, al momento, prezzano un rialzo con una probabilità compresa tra il 60% e il 70% di una stretta su tassi, che viaggiano a livelli considerati ancora decisamente bassi (pari allo 0,75%).

Si tratta di un segnale negativo per i bond giapponesi: una stretta monetaria si tradurrebbe infatti in un aumento dei rendimenti, zavorrando l’appetibilità dei JGB già in circolazione e scambiati sul mercato secondario.

La paura per il Titoli di Stato giapponesi è presente da un bel po’: in un anno, i rendimenti sono schizzati di ben 115 punti base, segnando un balzo tra i più forti al mondo.