Bonus prima casa in dichiarazione: dall’Agenzia delle Entrate diverse opportunità per usare il credito d’imposta riconosciuto in caso di riacquisto dell’abitazione principale. Tutte le istruzioni.

Bonus prima casa in dichiarazione, come usare il credito d’imposta in caso di riacquisto dell’abitazione principale? La risposta nelle istruzioni dell’Agenzia delle Entrate.

Chi decide di vendere l’immobile acquistato con le agevolazioni prima casa e procede all’acquisto di un nuovo immobile rientrante nel bonus, può beneficiare di un credito d’imposta di importo pari all’imposta di registro e all’IVA corrisposta per il precedente acquisto.

L’importo del credito d’imposta non può superare il totale dell’imposta di registro o dell’IVA dovuta per l’acquisto della nuova casa.

Come si può usare il credito d’imposta del bonus prima casa? Quali opzioni sono previste qualora non fosse possibile utilizzarlo in sede di rogito notarile? Come indicare il credito d’imposta in dichiarazione dei redditi?

Vediamo di seguito tutte le istruzioni dell’Agenzia delle Entrate, definite dalla risposta all’interpello del 22 luglio 2020 e dalla circolare n. 12/E del 14 ottobre 2021.

Bonus prima casa: come usare il credito d’imposta per il riacquisto

L’articolo 7 della legge 23 dicembre 1998, n. 448 stabilisce che il contribuente che vende l’abitazione acquistata con le agevolazioni prima casa e, entro un anno, ne compra un’altra sempre in presenza delle condizioni per usufruire dei benefici “prima casa”, ha diritto a un credito d’imposta di importo pari all’imposta di registro o all’Iva pagata per il primo acquisto agevolato.

“1. Ai contribuenti che provvedono ad acquisire, a qualsiasi titolo, entro un anno dall’alienazione dell’immobile per il quale si è fruito dell’aliquota agevolata prevista ai fini dell’imposta di registro e dell’imposta sul valore aggiunto per la prima casa, un’altra casa di abitazione non di lusso, in presenza delle condizioni di cui alla nota II-bis all’articolo 1 della tariffa, parte I, allegata al testo unico delle disposizioni concernenti l’imposta di registro, approvato con decreto del Presidente della Repubblica 26 aprile 1986, n. 131, è attribuito un credito d’imposta fino a concorrenza dell’imposta di registro o dell’imposta sul valore aggiunto corrisposta in relazione al precedente acquisto agevolato. L’ammontare del credito non può essere superiore, in ogni caso, all’imposta di registro o all’imposta sul valore aggiunto dovuta per l’acquisto agevolato della nuova casa di abitazione non di lusso. L’agevolazione si applica a tutti gli acquisti intervenuti successivamente alla data di entrata in vigore della presente legge, indipendentemente dalla data del primo acquisto.”

Il credito d’imposta è stato introdotto per tutte quelle situazioni in cui si decida di cambiare casa ed effettuare un nuovo acquisto di un’abitazione principale rientrante tra quelle agevolabili con il bonus prima casa.

Ma come si può utilizzare il credito d’imposta per riacquisto della prima casa?

Sono quattro le opportunità disponibili:

- in diminuzione dall’imposta di registro dovuta sull’atto di acquisto agevolato che lo determina;

- in diminuzione dalle imposte di registro, ipotecaria e catastale, sulle successioni e donazioni dovute;

- in diminuzione dall’Irpef in base alla dichiarazione dei redditi da presentare dopo il nuovo acquisto;

- in compensazione per il versamento di altre imposte.

Credito d’imposta bonus prima casa, modalità di utilizzo alternative e complementari

Spetta al contribuente esprimere la propria volontà di usare il credito d’imposta per il riacquisto della prima casa nell’atto di acquisto del nuovo immobile, specificando quindi se intende fruirne a sgravio dall’imposta di registro dovuta.

Nell’atto di acquisto dell’immobile sarà necessario indicare quindi “l’espressa richiesta del beneficio in argomento” con l’indicazione degli elementi necessari per il calcolo del credito d’imposta.

L’Agenzia delle Entrate ricorda, nella risposta del 22 luglio 2020, che già con la circolare n. 18/2013 era stato illustrato l’ampio ventaglio di possibilità di utilizzo del credito maturato.

Tra i documenti di prassi citati vi è inoltre la circolare n. 17/2015, con la quale è stato chiarito che se il credito d’imposta è usato soltanto in parte per il versamento dell’imposta di registro, la somma restante potrà essere utilizzata per il versamento Irpef o in compensazione.

Insomma, le opzioni di utilizzo del credito d’imposta per il bonus prima casa hanno carattere alternativo ma non preclusivo.

Bonus prima casa in dichiarazione: come indicare il credito d’imposta per il riacquisto

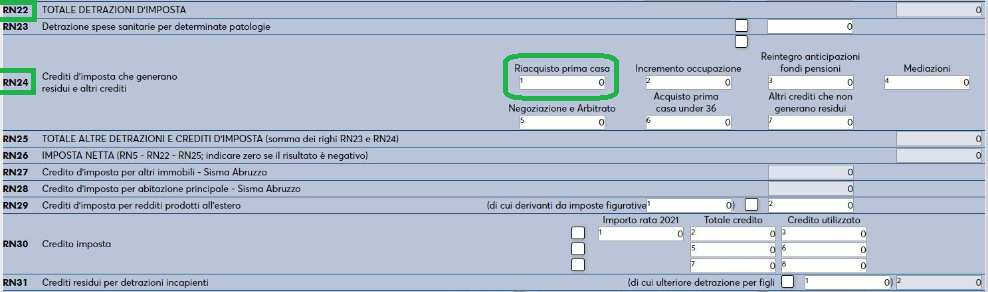

Il contribuente che decide di fruire del credito d’imposta in dichiarazione dei redditi deve compilare il rigo CR7 del modello Redditi PF.

Il credito d’imposta spettante (determinato dalla somma algebrica tra le colonne 1 + colonna 2 - colonna 3 del rigo CR7) va riportato nel quadro RN, rigo RN24 e successivamente riportato nel rigo di sintesi RN25. La parte di credito di imposta già utilizzato in compensazione con F24 viene indicato nella colonna 3 del rigo CR7 e dunque sottratta.

Quadro RN modello redditi PF

Fonte: Agenzia delle Entrate

Quadro RN modello redditi PF

Fonte: Agenzia delle Entrate

Il valore riportato nel rigo RN25 deve essere poi confrontato con la differenza tra l’imposta lorda (RN5) e il totale delle detrazioni d’imposta (RN22):

- Se il risultato è maggiore o uguale a RN25, il credito può essere interamente compensato e non occorre compilare il rigo RN47;

- se il risultato è inferiore a RN25 il credito non trova capienza (in tutto o in parte): in tal caso va compilata la colonna 11 del rigo RN47 riportando la quota residua.

In questa infografica le istruzioni per compilare il quadro CR7:

Infografica - compilazione quadro CR

Elaborazione Money.it

Infografica - compilazione quadro CR

Elaborazione Money.it

Argomenti