Nel bollettino economico della BCE, la BCE fa il punto sui rendimenti dei Titoli di Stato dell’area euro, menzionando l’Italia e questo altro Paese.

Nel primo bollettino economico pubblicato nel 2026, la BCE di Christine Lagarde ha certificato la view positiva dei mercati sui BTP, in generale sui Titoli di Stato italiani, e sui bond sovrani spagnoli, mettendone in evidenza la performance con un grafico verità.

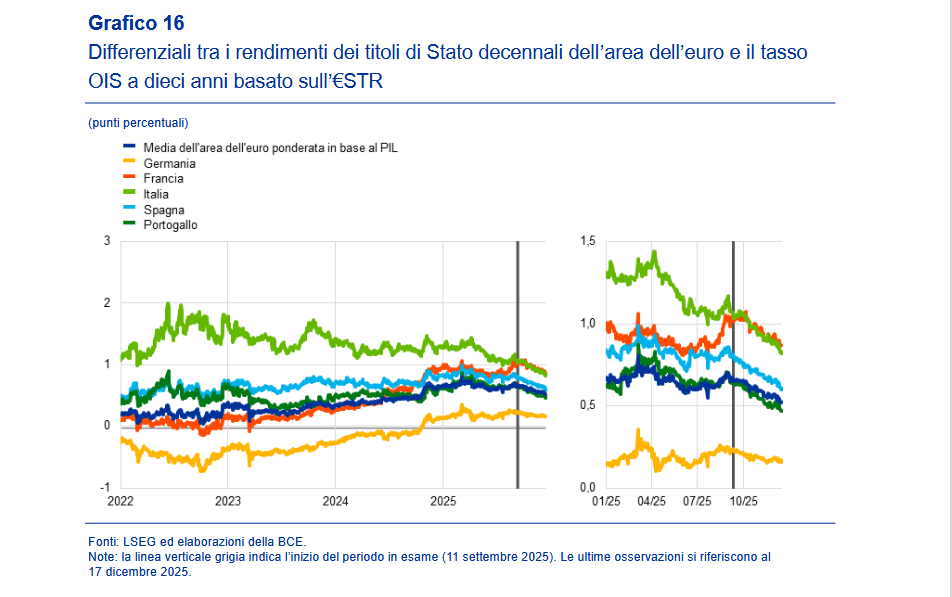

Il grafico mette in evidenza il trend dei differenziali, dunque degli spread, tra i Titoli di stato a 10 anni dell’area euro e il tasso OIS a 10 anni basato sull’€STR.

Il tasso OIS basato sull’€STR è considerato una buona approssimazione del tasso privo di rischio.

Con la diffusione del suo bollettino economico, la Banca centrale europea ha fatto riferimento nello specifico alla “rivalutazione favorevole dei mercati” sulle prospettive di bilancio di alcuni Paesi, menzionando l’Italia e la Spagna: un miglioramento della percezione che ha remato a favore dei rispettivi Titoli di Stato dei due Paesi, ovvero dei BTP e dei Bonos.

È quanto emerge dalla sezione del Bollettino economico della BCE dedicata agli “andamenti del mercato finanziario”, relativi al periodo compreso tra l’11 settembre e il 17 dicembre 2025.

leggi anche

5 BTP da valutare assolutamente nel 2026

Bollettino BCE, cosa è successo ai tassi privi di rischio e ai rendimenti dei BTP e altri bond euro

La BCE ha esordito, precisando intanto che, in questo arco temporale i tassi a breve e a lungo termine privi di rischio dell’area dell’euro sono in realtà aumentati, sulla scia di quanto scontato dai mercati, che “hanno di fatto escluso ulteriori riduzioni dei tassi di interesse ”. A ragione, se si considera che la view di tassi fermi è stata confermata dalle

decisioni di politica monetaria della BCE di Christine Lagarde, che ha continuato a lasciare ripetutamente invariati i tassi di interesse dell’Eurozona, dopo gli otto tagli varati nell’anno compreso tra il 6 giugno 2024 e il 5 giugno 2025. Nell’ultima riunione del Consiglio direttivo della BCE del 18 dicembre scorso, l’Eurotower ha optato per il nulla di fatto per la quarta volta consecutiva, lasciando i tassi sui depositi, sulle operazioni di rifinanziamento principali e sulle operazioni di rifinanziamento marginale inchiodati rispettivamente al 2%, 2,15% e 2,40%.

Il risultato, con i mercati che hanno scommesso su tassi dell’area euro fermi è che, al termine del periodo considerato dalla BCE, i rendimenti dei titoli di Stato a lungo termine sono saliti.

Non sono state tuttavia ’soltanto’ le aspettative sulle mosse di Francoforte a esercitare una pressione rialzista dei rendimenti.

L’Eurotower ha spiegato infatti che a provocare il rialzo dei tassi privi di rischio e dei rendimenti dei titoli di Stato è stata anche “la tendenza più ampia, che ha visto le curve dei rendimenti accentuarsi a livello mondiale, principalmente a seguito di un incremento dei tassi reali ”.

BCE, spread ridotti grazie a rivalutazione favorevole mercati su prospettive Italia e Spagna

Detto questo, gli spread tra i rendimenti dei bond sovrani dell’Eurozona e tra i tassi privi di rischio si sono ridotti.

Ed è qui che la BCE ha riconosciuto come la percezione dei mercati nei confronti dei BTP e dei Bonos sia migliorata:

“Nel periodo in esame, i differenziali di rendimento dei titoli di Stato rispetto ai tassi OIS privi di rischio si sono ridotti, riflettendo una forte propensione al rischio tra le diverse classi di attività e una rivalutazione favorevole da parte dei mercati delle prospettive di bilancio di alcuni paesi, come Spagna e Italia”.

Il tutto si rispecchia nel grafico che la BCE ha pubblicato all’interno del suo Bollettino economico, che illustra il trend dei differenziali tra i rendimenti dei vari titoli di Stato decennali dell’area dell’euro (BTP, Bonos, ma anche Bund, OAT) e il tasso OIS a dieci anni basato sull’€STR.

Differenziali tra i rendimenti dei titoli di Stato decennali dell’area dell’euro e il tasso OIS a dieci anni basato sull’€STR

Così la BCE nel primo bollettino economico pubblicato nel 2026, riferendosi a quanto accaduto ai Titoli di Stato dell'area euro e in particolare alla view dei mercati su BTP e Bonos: “Nel periodo in esame (dall'11 settembre al 17 dicembre 2025), i differenziali di rendimento dei titoli di Stato rispetto ai tassi OIS privi di rischio si sono ridotti, riflettendo una forte propensione al rischio tra le diverse classi di attività e una rivalutazione favorevole da parte dei mercati delle prospettive di bilancio di alcuni paesi, come Spagna e Italia”. (Fonte BCE)

Differenziali tra i rendimenti dei titoli di Stato decennali dell’area dell’euro e il tasso OIS a dieci anni basato sull’€STR

Così la BCE nel primo bollettino economico pubblicato nel 2026, riferendosi a quanto accaduto ai Titoli di Stato dell'area euro e in particolare alla view dei mercati su BTP e Bonos: “Nel periodo in esame (dall'11 settembre al 17 dicembre 2025), i differenziali di rendimento dei titoli di Stato rispetto ai tassi OIS privi di rischio si sono ridotti, riflettendo una forte propensione al rischio tra le diverse classi di attività e una rivalutazione favorevole da parte dei mercati delle prospettive di bilancio di alcuni paesi, come Spagna e Italia”. (Fonte BCE)

BCE, il terremoto su bond Parigi ha avuto breve durata. Ma occhio a spread Italia-Francia

La Banca centrale europea ha commentato nel suo Bollettino economico anche la performance degli OAT francesi , segnalando l’allentarsi delle tensioni dopo le forti preoccupazioni seguite alla caduta dell’ennesimo governo di Parigi: “Con l’attenuarsi dell’incertezza politica in Francia, i rendimenti dei relativi titoli di Stato hanno mostrato risultati analoghi a quelli di altri Paesi dell’area dell’euro”, ha segnalato la BCE, aggiungendo che le bocciature del rating sul debito francese hanno provocato reazioni solo di breve periodo:

“Nel contempo, il declassamento del merito di credito sovrano francese ha provocato soltanto una reazione di breve durata sui mercati finanziari”.

Il trend si è manifestato nell’ambito del fenomeno che la BCE ha rimarcato, ovvero “la dispersione fra Paesi dei differenziali di rendimento dei titoli sovrani rispetto ai tassi privi di rischio”, che “è diminuita durante tutto il periodo in esame, raggiungendo livelli storicamente bassi ”.

Ma cosa dicono nel frattempo i mercati, guardando in generali ai bond dell’Eurozona?

Riguardo all’Italia, il momento positivo per i BTP continua, come indicato dal trend dei rendimenti, che oggi - giovedì 15 gennaio 2026 - sono fermi al 3,45% e che nell’ultimo mese sono scesi di 8 punti base. I rendimenti dei Titoli di Stato italiani viaggiano inoltre a un livello inferiore rispetto allo stesso giorno del 2025 di 24 punti base, continuando a battere gli OAT di Parigi.

Già diventato negativo nel corso del 2025, lo spread Italia-Francia a 10 anni è infatti a -4 punti base, con i rendimenti degli OAT a 10 anni che viaggiano al 3,49%, valore calato di 7 punti base nell’ultimo mese ma salito di 14 punti base annua.

Passando dallo spread Italia-Francia allo spread BTP-Bund, ovvero allo spread Italia-Germania a 10 anni, con i rendimenti decennali dei BTP che oggi sono fermi al 3,45% e i rendimenti dei Bund a 10 anni al 2,82%, il valore è pari a 63 punti base, continuando a viaggiare, per la gioia del governo Meloni, ai valori più bassi dal 2008, mentre gli analisti si chiedono quale sarà il trend del differenziale nei prossimi mesi e durante il 2026.

Tra chi afferma che, a dispetto del calo dello spread, il problema per i BTP è un altro e che identifica chi sta beneficiando davvero del trend al ribasso di questo parametro, le previsioni per il 2026 sono state intanto già annunciate.

leggi anche

Spread BTP-Bund, le previsioni per il 2026