Riorganizzazione e derisking: queste le due parole d’ordine dell’operazione annunciata dal Banco Bpm. Giudizi positivi dagli analisti, titolo in deciso rialzo.

Il riassetto del comparto credito al consumo e l’annuncio di una delle maggiori cessioni di sofferenze mai realizzata in Italia spingono il titolo Banco Bpm. Anche grazie alla buona intonazione del listino italiano, in avvio di settimana BAMI sale del 4,67% a 2,1645 euro portando il saldo delle ultime cinque sedute a segnare un rialzo di 10 punti percentuali.

Nell’ambito del progetto di riorganizzazione e derisking, il gruppo ha annunciato di aver sottoscritto un protocollo d’intesa con Crédit Agricole e di aver dato mandato all’Ad per negoziare la dismissione di sofferenze fino a un nominale di 7,8 miliardi di euro.

Riorganizzazione del credito al consumo

Per quanto riguarda la riorganizzazione del credito al consumo, Banco Bpm, Crédit Agricole Consumer Finance Crédit Agricole hanno sottoscritto un protocollo d’intesa per l’acquisizione di ProFamily da parte di Agos a fronte di un corrispettivo di 310 milioni di euro, previo perfezionamento di una scissione delle attività “non captive” di ProFamily in favore di una società di nuova costituzione che rimane controllata al 100% da Banco Bpm.

Nell’ambito dell’operazione, l’istituto italiano manterrà l’attuale quota in Agos del 39% (61% Credit Agricole) e sono stati siglati alcuni che riconfermano l’attuale partnership per i prossimi 15 anni. Banco Bpm e Crédit Agricole hanno inoltre concordato di esplorare la possibile quotazione di Agos tramite un’offerta pubblica iniziale entro i prossimi 2 anni.

Nell’ambito dell’IPO, Banco Bpm avrà l’opzione di ridurre la propria partecipazione in Agos tramite una “put” esercitabile a giugno 2021 per il 10% di Agos ad un prezzo di 150 milioni. L’esercizio dell’opzione è valutato “improbabile” visto “l’ampio divario tra lo strike price di 150 milioni e il valore intrinseco di Agos, destinato peraltro ad aumentare ulteriormente per effetto dell’allargamento della partnership al business captive di Pro Family”.

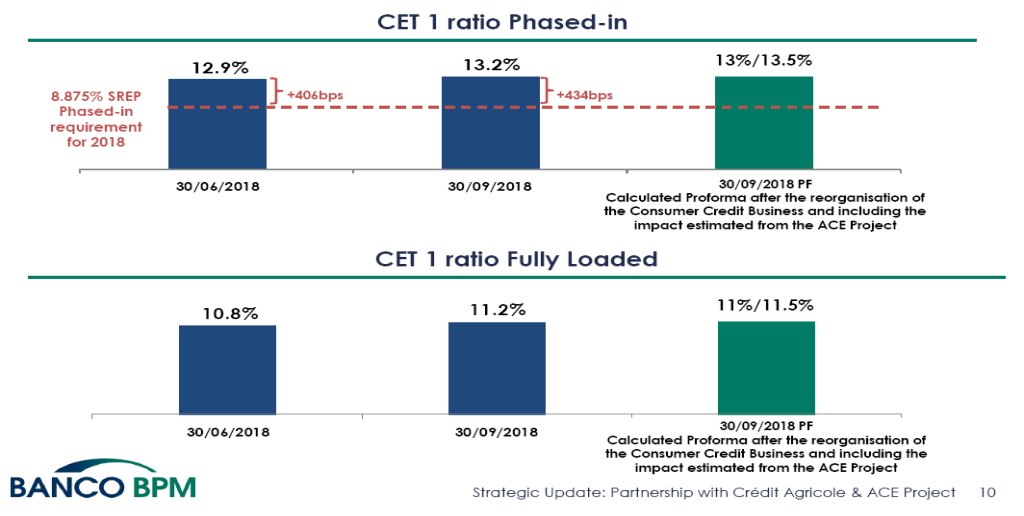

”Tale garanzia, nella misura in cui comporta una riduzione del rischio connesso al capitale investito da Banco Bpm nella partecipata Agos, comporterà un conseguente incremento del CET1 ratio”, si legge nella nota diffusa dall’istituto. La plusvalenza rilevata con la cessione di ProFamily e la riduzione delle deduzioni dal CET1 capital connesse alla quota in Agos porteranno a un impatto sul CET1 stimato a 80 punti base.

Progetto “ACE”: al via la negoziazione

Nell’ambito del progetto di dismissione di un portafoglio sofferenze ( “ACE”), il Cda, valutate le offerte ricevute, che per ora escludono il “portafoglio leasing” di 800 milioni di euro (sul quale è in corso di finalizzazione la due diligence), ha annunciato di aver approvato la cessione di un nominale di 7,8 miliardi di euro "eventualmente sfruttando la possibilità di utilizzare la garanzia di Stato per la cartolarizzazione delle sofferenze ai sensi del Decreto Legge no. 18/2016 (GACS)”.

Il Consiglio ha dato mandato all’Ad “per continuare la negoziazione con i tre potenziali investitori dei migliori termini e condizioni per un’operazione che includa congiuntamente la cessione di un portafoglio di sofferenze […] e la creazione di una servicing platform in partnership con l’investitore che sarà selezionato”.

I benefici derivanti dalla riorganizzazione del credito al consumo “permetteranno di fronteggiare gli effetti complessivi sul capitale derivanti dall’operazione ACE, lasciando sostanzialmente invariato, anche nell’ ipotesi di cessione ai livelli superiori del range, il Common Equity Tier 1 Ratio fully loaded”.

Giudizi positivi dagli analisti

Equita ha migliorato la valutazione a “buy” con prezzo obiettivo che sale del 20% a 2,9 euro, “per tener conto del minor costo del derisking", mentre gli esperti di Websim valutano il titolo “interessante” con target price a 2,8 (rispettivamente +30 e +34% sui livelli attuali).

Da “acquistare” anche per Ubs, prezzo obiettivo a 2,95 euro, mentre per gli analisti di Deutsche Bank «il pricing e la struttura della riorganizzazione del credito al consumo sono ottimali». Il giudizio è “buy” con prezzo a 3,3 euro.