Il colosso dell’e-commerce batte le attese su vendite nette ed EPS nel terzo trimestre, ma non raggiunge gli obiettivi per il cloud AI. Ecco tutti i numeri e le prospettive future.

Amazon ha chiuso il terzo trimestre con una performance eccezionale, confermando il trend positivo che ha caratterizzato il 2023 fin dall’inizio, come evidenziato dai dati del Q1 e del Q2. Questa crescita è un segno tangibile della ripresa del gigante dell’e-commerce dopo le sfide affrontate l’anno precedente.

Le vendite di Amazon hanno registrato un notevole incremento del 13% rispetto allo stesso periodo dell’anno precedente, raggiungendo la cifra impressionante di 143,1 miliardi di dollari. È importante sottolineare che questa crescita è stata trainata principalmente dal mercato internazionale, che ha registrato un aumento del 16%, mentre il mercato USA ha segnato un solido +11%.

I risultati in dettaglio:

- Vendite totali: 143,08 miliardi di dollari, +13%

- Amazon Web Service (AWS): 23,1 miliardi di dollari, +12%

- Store online: 57,3 miliardi di dollari, +7%

- Store fisici: 5 miliardi di dollari, +6%

- Servizi per venditori di terze parti: 34,3 miliardi di dollari, +20%

- Servizi in abbonamento: 10,2 miliardi di dollari, +14%

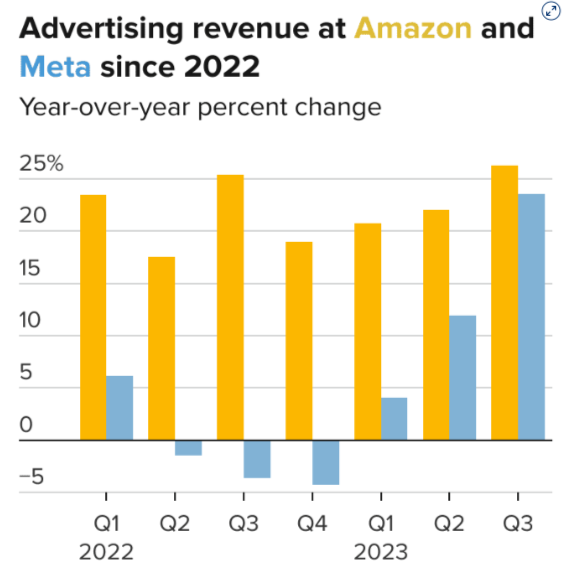

- Pubblicità: 12,1 miliardi di dollari, +26%

- Reddito operativo: 11,2 miliardi di dollari, +343%

- Utile per azione: 0,94 dollari, +235%

Amazon cresce nel terzo trimestre

Un aspetto interessante da notare è l’incremento del reddito operativo di Amazon, che è aumentato del 343%, raggiungendo la cifra di 11,2 miliardi di dollari. AWS, il servizio cloud di Amazon, ha anche registrato una crescita significativa con un incremento del 27% e un reddito di 7 miliardi di dollari. Tuttavia, nonostante questi risultati positivi, AWS ha mancato gli obiettivi di Wall Street, raggiungendo 23,1 miliardi di dollari, leggermente al di sotto della previsione di 23,2 miliardi di dollari.

Il CEO di Amazon, Andy Jassy, ha evidenziato l’importanza delle modifiche apportate alla logistica negli Stati Uniti, passando da una rete nazionale unificata a otto regioni distinte. Questa transizione ha permesso a Amazon di fornire ai clienti Prime le velocità di consegna più elevate in quasi tre decenni di storia dell’azienda. Inoltre, ha elogiato i risultati ottenuti da AWS nel campo dell’intelligenza artificiale generativa, offrendo supporto a clienti di rilievo come booking.com, adidas e United Airlines.

Tuttavia, non tutto è stato rose e fiori per Amazon nel settore cloud AI. Le vendite di Amazon Web Service (AWS) sono cresciute del 12% rispetto all’anno precedente, raggiungendo i 23,1 miliardi di dollari. Nonostante ciò, questa cifra si è rivelata inferiore alle aspettative di Wall Street, che puntava a 23,2 miliardi di dollari.

La sfida del settore cloud

Il CFO di Amazon, Brian Olsavsky, ha rassicurato gli investitori sottolineando che l’ottimizzazione dei costi, cioè la riduzione delle spese, sta rallentando. Tuttavia, il dominio di Amazon nel settore del cloud sembra essere messo alla prova, con Microsoft e Alphabet che rivendicano una quota di mercato sempre maggiore.

Microsoft Azure ha registrato una crescita del 29% rispetto all’anno precedente nel terzo trimestre, mentre Google Cloud di Alphabet ha segnato un aumento del 22%, anche se inferiore alle stime. Questa competizione accesa potrebbe spiegare perché AWS ha mancato le aspettative di Wall Street.

Amazon ha recentemente lanciato il suo servizio Bedrock, che consente ai clienti di creare modelli di intelligenza artificiale generativa in grado di comporre testi da brevi input dell’utente. Questo servizio sta già ottenendo successo con clienti come Adidas, Booking.com, GoDaddy, LexisNexis, Merck, Royal Philips e United Airlines.

Utili oltre le attese

Nonostante le incertezze legate al settore del cloud, gli utili di Amazon nel terzo trimestre hanno superato le aspettative. L’utile per azione è stato di 94 centesimi, ben al di sopra dei 58 centesimi previsti. Anche i ricavi hanno superato le previsioni, raggiungendo i 143,1 miliardi di dollari rispetto ai 141,4 miliardi di dollari previsti.

Inoltre, la pubblicità digitale ha giocato un ruolo significativo nel miglioramento dei risultati finanziari di Amazon, generando un fatturato di 12,1 miliardi di dollari, rispetto ai 11,6 miliardi previsti. Le vendite Prime di Amazon hanno stabilito nuovi record, superando la stima di 13 miliardi di dollari in soli due giorni di luglio, secondo la società di analisi dei dati Numerator.

Entrate pubblicitarie Amazon vs Meta

Fonte CNBC

Entrate pubblicitarie Amazon vs Meta

Fonte CNBC

Impegno di Amazon per l’ambiente

Amazon ha anche fornito informazioni importanti sul suo impegno per l’ambiente. Nel 2022, il 90% dell’elettricità consumata dall’azienda proveniva da fonti di energia rinnovabile, rispetto all’85% dell’anno precedente. Inoltre, Amazon ha annunciato che chiederà ai propri fornitori di condividere i dati sulle emissioni di carbonio per stabilire obiettivi comuni a partire dal 2024. L’azienda ha anche investito nella rimozione chimica dell’anidride carbonica dall’aria, immagazzinandola nel sottosuolo, e ha ridotto l’uso di plastica monouso dell’11,6%.

Previsioni per il futuro

Per il quarto trimestre dell’anno, ci si attende un ulteriore aumento delle vendite, con una previsione che oscilla tra 160 e 170 miliardi di dollari, corrispondente a un aumento del 7% al 12% rispetto all’anno precedente. Anche il reddito operativo è previsto in crescita, con una stima compresa tra 7 e 11 miliardi di dollari, che rappresenterebbe un incremento del 159% al 307%.

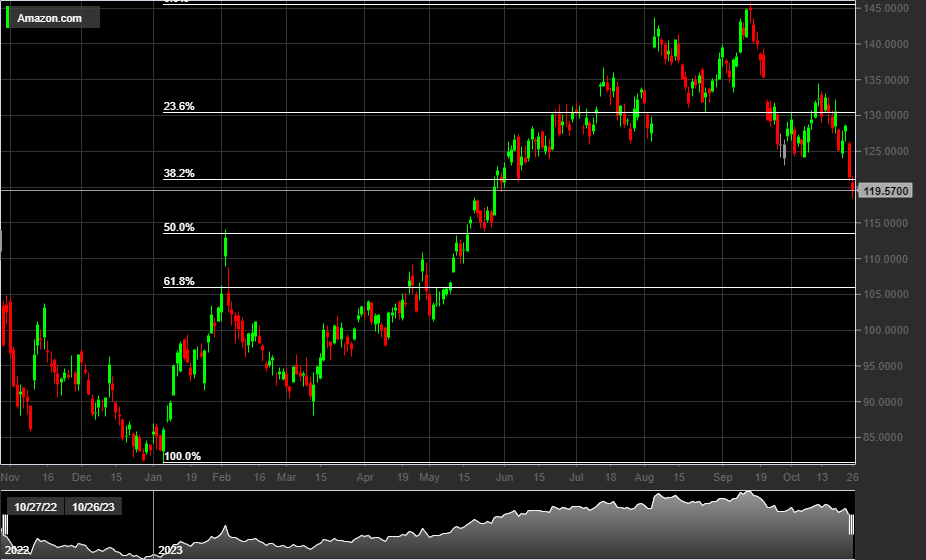

Grafico giornaliero azioni Amazon

Fonte TeleTrader

Grafico giornaliero azioni Amazon

Fonte TeleTrader

Secondo alcuni analisti, tuttavia, i rischi macroeconomici e le valutazioni elevate potrebbero impedire un significativo apprezzamento delle azioni di Amazon nei prossimi mesi. Se l’economia statunitense dovesse peggiorare, gli investitori potrebbero infatti cercare alternative più sicure, come già accaduto all’inizio del 2022.

L’aumento dell’inflazione e la difficoltà della Fed nel raggiungere l’obiettivo di inflazione del 2% senza aumentare ulteriormente i tassi rappresentano un ulteriore rischio. Le tensioni geopolitiche in Medio Oriente potrebbero portare a un aumento dei prezzi del petrolio, complicando ulteriormente la valutazione di Amazon in questo contesto.

Attualmente, Amazon è valutata a oltre 50 volte i suoi utili futuri, molto al di sopra del rapporto P/E futuro medio del settore, che è di circa 14x. Anche rispetto ai suoi concorrenti Big Tech, Amazon ha una valutazione significativamente più alta. Il contesto economico attuale è notevolmente diverso da quello del 2021, quando i tassi erano inferiori.

Infine, il recente apprezzamento delle azioni di Amazon è stato in gran parte guidato da un rally di mercato sostenuto dall’intelligenza artificiale. Con l’indebolimento di questo rally e il ritorno dei rischi macroeconomici come tema dominante, è difficile prevedere un apprezzamento significativo delle azioni di Amazon nel breve termine.