La Bank of Japan spedisce la valuta al minimo da 20 anni sul dollaro dopo l’annuncio di acquisti quotidiani e illimitati di decennali a 0,25% di rendimento. In gioco c’è la credibilità stessa dei Qe

Quiz del fine settimana: chi ha pronunciato la seguente frase? Prendere qualsiasi tipo di decisione operativa rappresenta una enorme decisione. Come quella che abbiamo intrapreso nel momento in cui abbiamo deciso che dovevano spendere denaro per supportare l’economia. A quel tempo, abbiano preso atto del fatto che ci fosse troppa liquidità in circolazione e troppi pochi beni ma non forse non abbiamo pensato a sufficienza alle conseguenze di questa situazione. Quantomeno in un contesto anticipatorio che ci consentisse una maggiore informazione rispetto a quanto stavamo facendo.

Rullo di tamburi: la direttrice dell’FMI, Kristalina Georgieva, nel corso di un panel organizzato da CNBC. Insomma, la numero uno del Fondo monetario ammette - forse con un pochino di colpevole ritardo - che alluvionare il mondo con liquidità torrenziale poteva portare con sé la sgradevole conseguenza di un’impennata del prezzi. Anzi, qualcosa di più. Perché proprio la mancanza di calcolo dei possibili effetti collaterali è stata alla base della tesi (fallace) relativa alla transitorietà dell’inflazione, quasi un auspicio auto-alimentante di chi, conscio dell’azzardo posto in essere, sperava che il Dio della macro-economia facesse il miracolo. O fosse distratto. Così non è stato e ora il mondo ha giocoforza dovuto accettare l’idea di una convivenza di lungo periodo con prezzi in overshooting sui target delle Banche centrali.

Perché è importante questa prima ammissione di colpevolezza nella gestione del sistema di Qe globale? Perché avvenuta in pressoché contemporanea con il tracollo dello yen ai minimi da 20 anni sul dollaro. In sé, un qualcosa che già fa riflettere, poiché notoriamente la valuta giapponese in tempi di crisi si apprezza per il suo naturale ruolo nei carry trades. Oggi, invece, nonostante stagflazione all’orizzonte e guerra in Ucraina, precipita. E questo grafico

Andamento del cross valutario yen/dollaro Usa

Fonte: Bloomberg/Zerohedge

Andamento del cross valutario yen/dollaro Usa

Fonte: Bloomberg/Zerohedge

ne mostra plasticamente la ragione: la Bank of Japan ha ufficialmente deciso di sacrificare la moneta per tutelare il debito pubblico. Con mossa che ha lasciato senza parole anche i traders più navigati, infatti, la Banca centrale di Tokyo ha reso noto che condurrà operazioni illimitate a tasso fisso, acquistando quotidianamente titoli a 10 anni allo 0,25% di rendimento. Tradotto, collasso dello yen garantito.

Ma mantenimento della politica di controllo sulla curva assicurata. Insomma, la Bank of Japan ha un’unica preoccupazione: mantenere lo yield del suo titolo benchmark al di sotto della linea Maginot dello 0,25%. A qualsiasi costo. E un primo spoiler di quanto possa essere salato quel conto lo si è avuto subito, quando dopo l’annuncio lo yen è sceso sotto quota 130 sul dollaro per la prima volta dal 2002. E che la situazione sia sistemicamente seria lo si è capito quando il ministero della Finanze nipponico ha emesso un comunicato stampa nel quale esprimeva estrema preoccupazione per i recenti movimenti sui cambi, tali da far preannunciare fin da subito azioni appropriate in caso si rivelasse necessario.

Insomma, Bank of Japan e ministero delle Finanze parlano lingue diverse. O, forse, non si parlano del tutto. Perché appare abbastanza ridicolo cercare di tranquillizzare il mercato, annunciando interventi a difesa dello yen, quando la Banca centrale ha appena comunicato il suo forzato harakiri in nome della stabilità dei rendimenti obbligazionari. Della serie, a Tokyo devono prendere atto che non si può avere la botte piena e la moglie ubriaca. Per quanto sake si millanta di poter comprare con la liquidità stampata dal nulla in ossequio e grazie all’Abenomics. La sensazione, quindi, è quella di un Paese avanguardista nella rincorsa sperimentale alle alchimie MMT che si trovi drammaticamente con le spalle al muro. E costretto a scegliere fra tenuta della moneta e sostenibilità del debito pubblico.

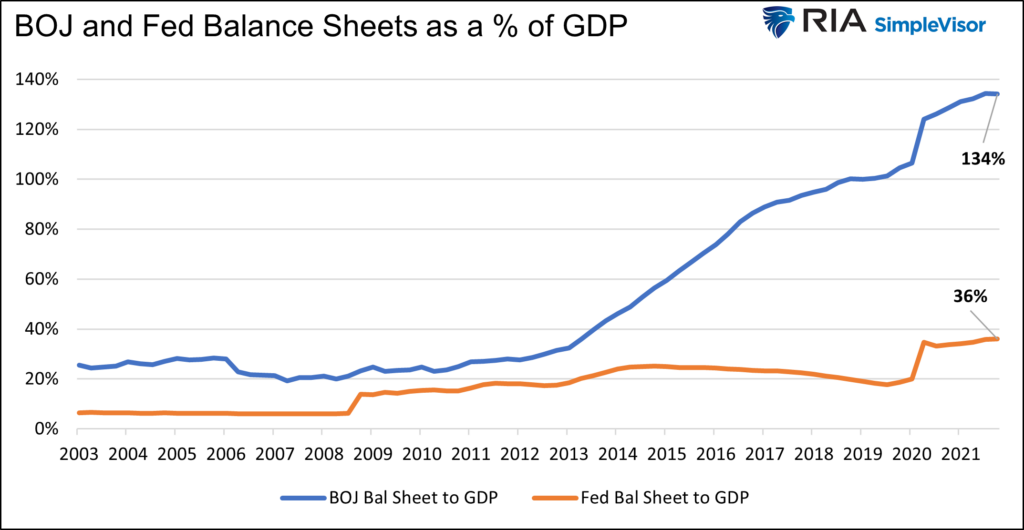

Perché tutto questo è importante? Per una serie di motivi. Il primo è sintetizzato in questo grafico,

Comparazione fra assets in detenzione di Bank of Japan e Federal Reserve

Fonte: RIA

Comparazione fra assets in detenzione di Bank of Japan e Federal Reserve

Fonte: RIA

illuminante nel mettere in prospettiva il contesto in cui si sta sviluppando questa dinamica. Al netto di una ratio debito/Pil di 2.25x contro l’1.23x degli Stati Uniti, quest’ultimo ciclicamente protagonista di dibattiti più o meno accademici sulla sua sostenibilità, la Bank of Japan ha visto crescere i suoi assets in detenzione di qualcosa come 6 trilioni di dollari di controvalore dal 1998 a oggi. Un trend che se nominalmente appare simile a quello della Fed, sconta una criticità sostanziale: l’economia giapponese è meno di un quarto di quella statunitense. Detto fatto, il Qe perenne e strutturale in cui si è imbarcata la Bank of Japan per vendere ai mercati la sostenibilità di certe ratio ha portato la stessa Banca centrale ha essere prestatore di unica istanza del debito pubblico e detentore - tramite l’acquisto di ETF - del pacchetto di maggioranza delle azioni di oltre metà delle aziende quotate sul Nikkei.

Praticamente, l’Unione Sovietica che sposa il libero mercato. Ma ecco che la questione si complica, poiché consentire un ulteriore deprezzamento dello yen in un contesto globale e domestico di inflazione in continuo aumento non può che spingere l’economia del Paese verso una profonda recessione, non fosse altro per l’aumento dei prezzi dei beni importati. E nonostante la Bank of Japan abbia smentito questo rischio e la Borsa abbia festeggiato la decisione di proseguire con la manipolazione di Stato dei mercati, il timore giunge dalla Cina. Perché lo yuan che spinge lo yen ulteriormente in ribasso dello 0,8%, di converso ha generato un cross yuan/dollaro sopra 6,65, il massimo dal novembre 2020. Tradotto, quanto ci vorrà prima che la divergenza che Giappone e Cina che espandono e Usa e Ue che normalizzano i tassi esploda in un evento sistemico globale?

E infine, l’agenzia Nikkei ha appena confermato come il governo giapponese intenda mettere in campo un piano di sostegno all’economia da 6,2 trilioni di yen (48,2 miliardi di dollari) per combattere gli effetti nefasti dell’aumento dei prezzi. Insomma, si getta benzina per spegnere l’incendio doloso che si è fatto divampare attraverso una politica monetaria da tipografia Lo Turco de La banda degli onesti. Ed ecco che, spulciando nei numeri, si scopre come la parte più consistente dei fondi (circa 1,5 trilioni di yen) andrà alla compensazione delle extra-spese di imprese e famiglie per il caro-petrolio: fino alla fine di settembre, il sussidio statale per i distributori di carburante salirà dagli attuali 25 yen al litro a 35.

Insomma, altri soldi a pioggia per tamponare una situazione esacerbata proprio dalla troppa liquidità a costo zero. In compenso, il debito pubblico appare il più sostenibile al mondo, grazie alla linea Maginot piazzata a 0,25% sul decennale. Quando tornerà il minimo sindacale di price discovery e fair value, però, cosa accadrà? Semplice, un terremoto di re-price che dall’epicentro giapponese invierà scossoni tellurici in tutto il mondo. BTP in testa, probabilmente.