La Fed ritocca i tassi sul deposito di liquidità per disincentivarlo e lo spedisce al record storico, mentre Francoforte estende al 31 marzo il waiver sulla ratio a bilancio delle riserve. Tutto ok?

La vita è una danza nel cratere di un vulcano: erutterà ma non sappiamo quando. Sembra che i banchieri centrali di tutto il mondo abbiano adottato Yukio Mishima e il suo universo eroico come modello di riferimento per questa fase senza precedenti del Qe perenne. Nell’arco di 36 ore, infatti, tre avvenimenti hanno mostrato al mondo degli addetti ai lavori come ormai il Re sia nudo. Pericolosamente nudo. Tradotto, il vulcano cominciano a brontolare sinistramente. E non ci sarebbe da stupirsi se, a brevissimo, i primi zampilli di lava cominciassero a fare la loro comparsa.

D’altronde, la danza è metafora del mercato. Quante volte abbiamo detto che abusando della manipolazione da programmi espansivi si stava danzando sul ponte del Titanic? Continua a danzare ma fallo sempre vicino all’uscita di sicurezza, altro mantra ricorrente fra i traders. Diciamo che da mercoledì sera in poi, la musica si è fatta meno chiassosa e più melodica. Tanto aggraziata da lasciar udire gli sgradevoli rumori di fondo. Come quelli rappresentati in questi due grafici,

Fonte: New York Fed

Fonte: Financial Times

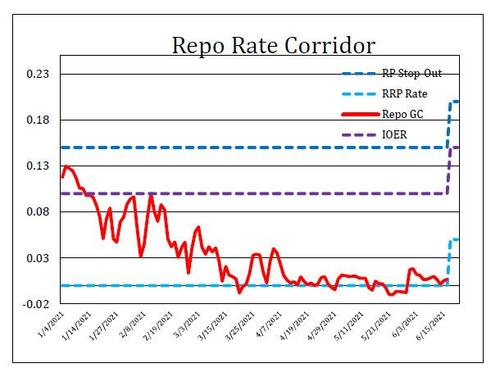

conseguenza diretta della decisione del board della Fed di alzare il tasso sulla facility di reverse repo (RRP) da 0% a 0,05% e quello sulle riserve in eccesso (IOER= dallo 0,10% allo 0,15%).

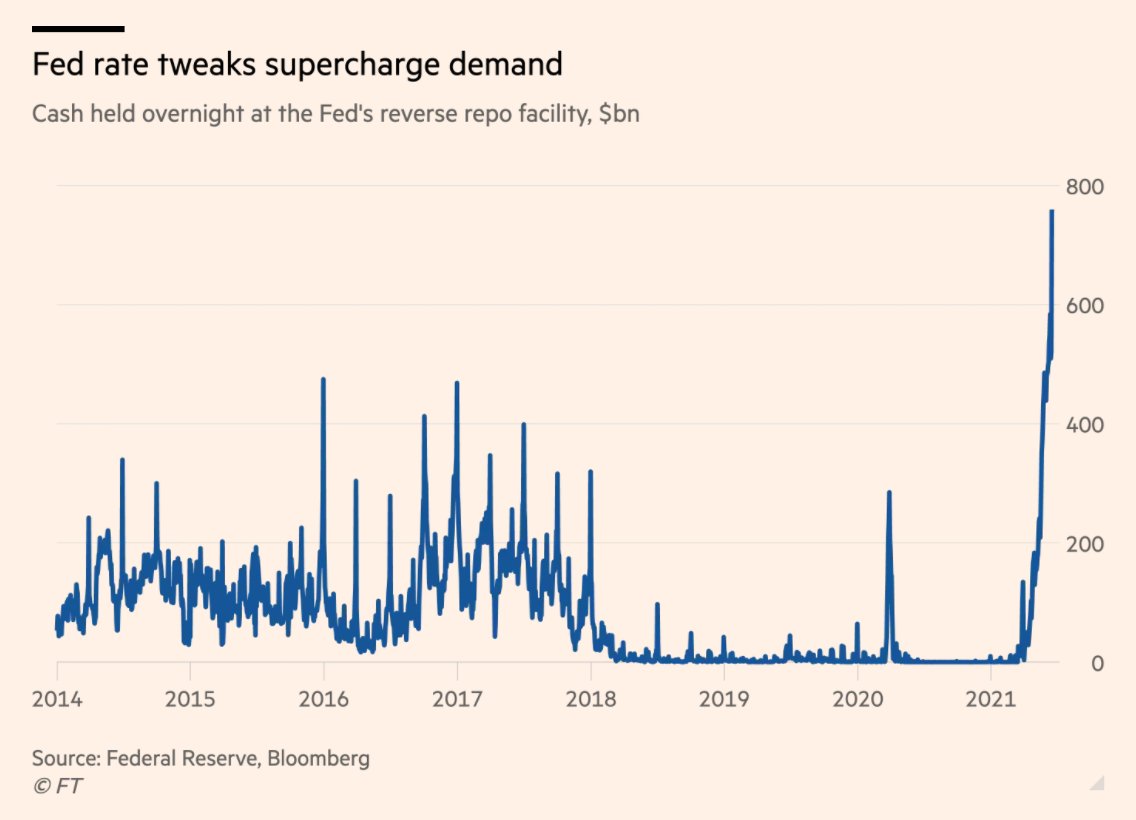

Il primo grafico mostra come alla base della mossa della Federal Reserve ci fosse proprio la volontà di disincentivare l’utilizzo del primo strumento, quello che garantisce il deposito di cash presso la Fed di New York a fronte dello 0% e di Treasuries come collaterale di garanzia. Di fatto, avendo portato il tasso repo allo stesso livello del general collateral (0,05%), perché addentrarsi quando il mercato offre il medesimo rendimento? E invece, il secondo grafico mostra cosa sia accaduto il giorno dopo l’annuncio di quell’aumento infinitesimale: l’utilizzo della facility di reverse repo è letteralmente esploso a 755,8 miliardi di dollari, un aumento di 235 miliardi solo rispetto al giorno prima e il record assoluto sulla serie storica.

Tradotto? Di fatto, due conclusioni. Primo, un universo di 68 controparti si è catapultato a incassare i free pennies offerti dalla Fed. Secondo, 755,8 miliardi di dollari non sono usciti dal sistema bancario per tramutarsi in prestiti ma sono finiti vincolati overnight alla Fed. Un diluvio di liquidità. Che crea un forte rischio potenziale, in caso sul mercato qualcosa andasse fuori controllo di colpo. Una situazione simile, infatti, oltre a mostrare il profilo di cautela terrorizzata del sistema bancario che poco si concilia con il regime di Qe in atto, potrebbe infatti portare a una frattura sempre più netta del mercato repo e alla creazione di sacche di illiquidità, visto che mentre alcune controparti restano estremamente liquide, altre si presentano in battaglia virtualmente con riserve intraday azzerate, stante il loro status di parcheggio presso la Fed fino al giorno successivo.

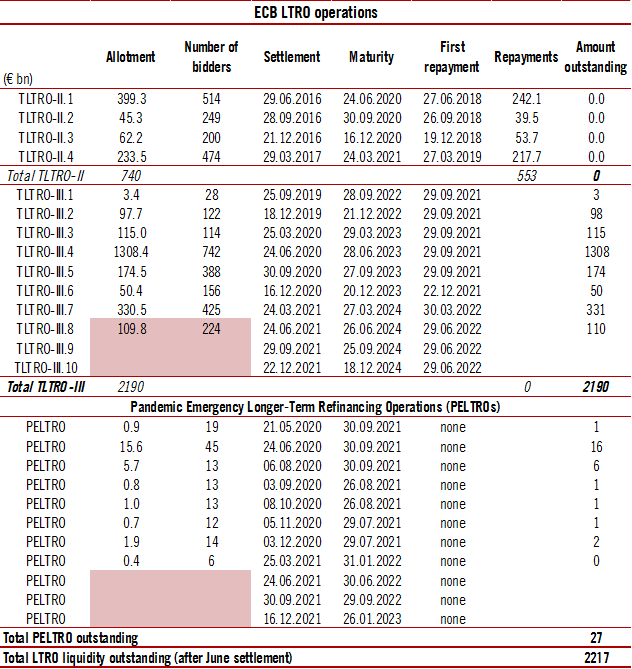

Ma se l’America deve cominciare a interrogarsi, l’Europa non è da meno. Questo grafico e questa tabella

Fonte: Bloomberg

Fonte: Pictet/Bce

mostrano l’allotment dell’ottava asta di rifinanziamento bancario a lungo termine (TLTRO) della Bce, i cui risultati sono stati resi noti ieri: 110 miliardi allocati a tasso virtualmente zero presso 224 banche richiedenti contro i 330,5 miliardi a 425 istituti dello scorso marzo. Di fatto e intuitivamente, un buon segnale: significa che il comparto creditizio dell’eurozona gode di buona salute e ottimo stato di liquidità, quantomeno dopo l’abbuffata di tre mesi fa.

Un qualcosa di fondamentale, stante il momento di ripartenza post-pandemia che potrebbe vedere molte aziende patire il combinato congiunto di fine dei programmi di sostegno statali e conseguenze dei colli di bottiglie della supply chain, uniti all’inflazione, a livello di produzione e ordini. In un contesto come quello Ue che vede l’80% del suo finanziamento basato sul meccanismo di trasmissione bancario e non sul mercato, addirittura un qualcosa di esiziale. Ma ecco che poco fa, la stessa Bce ha reso noto che prolungherà di nove mesi - fino al 31 marzo 2022 - l’esclusione dei depositi degli istituti presso le Banche centrali dal calcolo della ratio di leverage del bilancio, misura che sarebbe dovuta andare a scadenza il 27 giugno prossimo.

Una decisione non di poco conto, poiché questa misura è stata un cardine della politica anti-pandemica lanciata dall’Eurotower nel marzo 2020 e garantisce potenzialmente un capital relief di circa 70 miliardi di euro: le 39 banche che ne hanno usufruito, infatti, hanno goduto di un effetto di amplificazione sulla ratio di circa 0,7 punti percentuali di media. Tradotto, i bilanci appaiono più sani di quanto siano. Fondamentale, visto che dal 28 giugno il livello minimo richiesto sarà del 3%. E visto che i principali beneficiari di questa mossa sono gli istituti di Paesi come Francia, Germania e Olanda, grandi utilizzatori della politica di deposito delle riserve presso la Banca centrale rispetto al cosiddetto Club Med, due interrogativi sorgono spontanei.

Primo, perché la necessitò di questa deroga alla primavera del 2022, a fronte di Svizzera e Usa che la faranno terminare il 31 dicembre prossimo? Secondo, il combinato fra scarso utilizzo dell’asta TLTRO e mossa della Bce sulle ratio di leverage, cosa vuole dirci - sottovoce - rispetto a quanto sta accadendo già oggi dietro le quinte del grande spettacolo del Qe?