Nonostante la crisi di Governo sui mercati si assiste a un fiorire di ottimismo su Borsa e Spread - a differenza del 2011. Perché?

Di fronte a una crisi di Governo con forti connotati preterintenzionali come quella che l’Italia sta vivendo in queste ore, prassi consolidata vorrebbe che lo spread Btp/Bund sobbalzasse sulla sedia e andasse a sbattere la testa contro il soffitto. Invece, solo un bel saltello. Perché se è vero che all’ora di pranzo si era arrivati di nuovo a quota 120 punti base, dopo aver accarezzato solo pochi giorni prima il traguardo della doppia cifra, giova ricordare gli scossoni intraday del 2011. E la crisi del debito greco, certamente grave, appare in prospettiva ben poca cosa rispetto all’impatto globale di quella attuale da Covid. Soprattutto, prezzando il rischio implicito che una crisi politica possa compromettere l’erogazione - almeno a livello di timing - dei fondi di sostegno europei. Addirittura, Standard&Poor’s si dice certa che non esista un caso Italia.

Perché la crisi di Governo non spaventa i mercati

Ovviamente, il back-stop della Bce garantisce da qualsiasi attacco speculativo a breve che vada oltre il consentito dal residuo di legge di mercato ancora esistente, in regime di Qe.

Nessuno degli attori politici, non a caso, ha infatti minimamente accennato a criticità legate alla tenuta dei conti pubblici o all’impatto dello showdown renziano sulla Borsa, quasi si facesse automaticamente affidamento sull’assicurazione garantita da Christine Lagarde. La quale, in effetti, pare supportare questa narrativa, avendo ritenuto più urgente attaccare Bitcoin che soffermarsi su quanto stava accadendo a Roma.

Ma davvero è tutto a posto, guardando gli accadimenti di queste ore dalla prospettiva di mercato? Questi primi due grafici pongono la questione sotto un’altra luce.

Deutsche Bank

Northman Trader

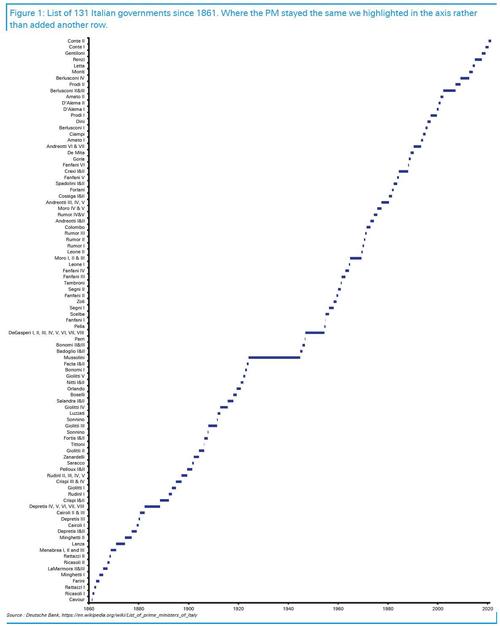

Il primo è il grafico elaborato da Deutsche Bank a corredo della nota agli investitori del capo economista, Jim Reid: di fatto, il mero e iperbolico susseguirsi di governi e presidenti del Consiglio dall’unità d’Italia a oggi. Centotrentuno governi in poco più di 160 anni, ognuno dei quali è durato mediamente poco meno di 15 mesi. Come dire, business as usual per quelle latitudini. E infatti, ecco come Jim Reid liquida la questione:

«Quando anche l’attuale esecutivo dovesse ufficialmente collassare, è difficile che questo possa causare particolari problemi sui mercati finanziari. Semplicemente, sta andando in scena un reminder di quanto spesso gli stessi abbiano dovuto affrontare i rischi politici legati all’Italia all’interno di un singolo ciclo economico».

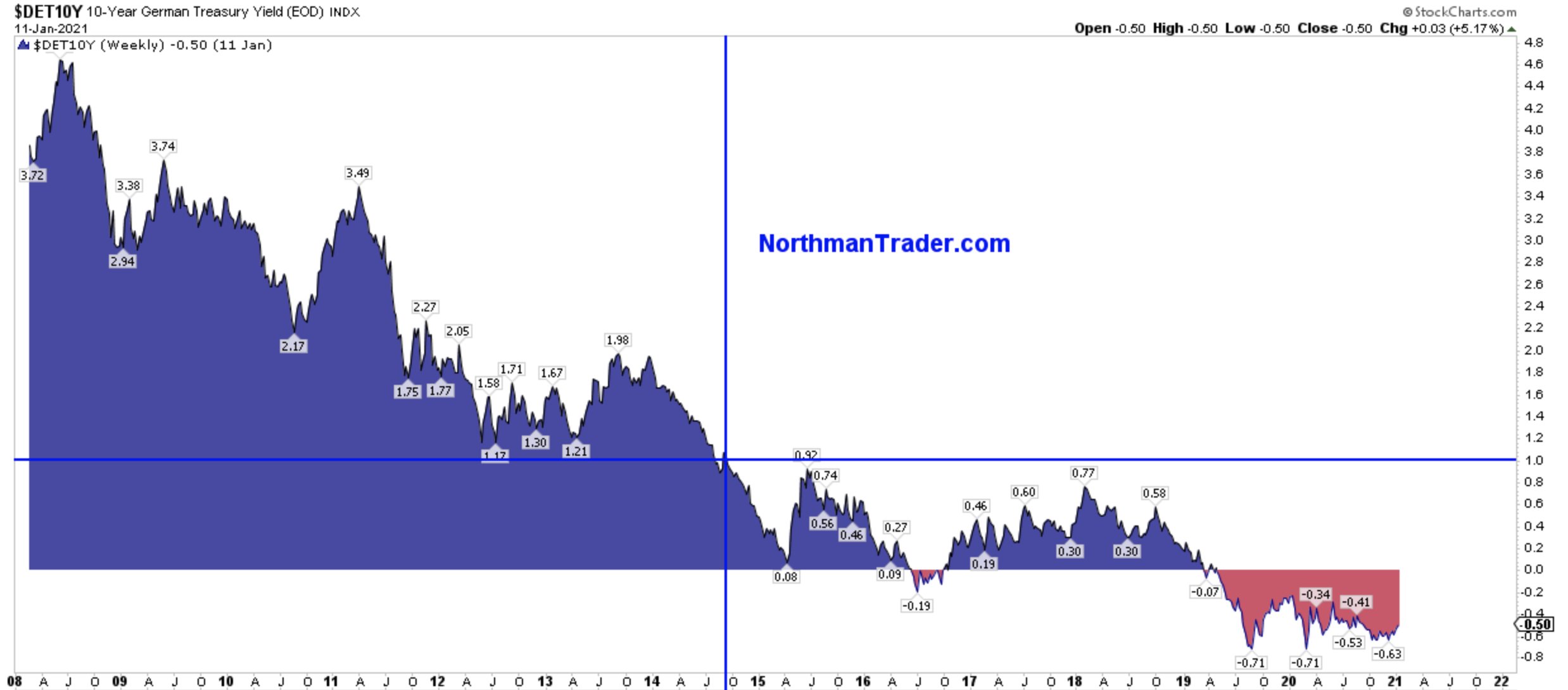

Touché. Il secondo grafico è più serio e mostra come il Bund tedesco non veda quota 1% di rendimento sulla scadenza decennale dal 2014. E come, di fatto, rischi di non vederla ancora per molto, stante le condizioni espansive poste in essere a marzo dalla Bce in risposta alla pandemia e appena ampliate. Cosa racconta, però, sottotraccia quell’immagine? L’ossimoro di una onnipotente impotenza.

La Bce può infatti vantare un successo senza precedenti nella compressione artificiale degli spread più sensibili agli shock esogeni, vedi quello italiano ma altresì oggi si ritrova più che mai in un vicolo cieco. Se solo provasse a normalizzare la situazione, restituendo al Bund il minimo sindacale di premio di rischio, crollerebbe tutto. Dall’attuale prospettiva di monetizzazione dei deficit non si può uscire in maniera ordinata, salvo accettare la logica della vittima sacrificale. Ed ecco che questi altri due grafici ci mostrano il motivo per cui la Germania accetti la situazione attuale:

Bce

Bce

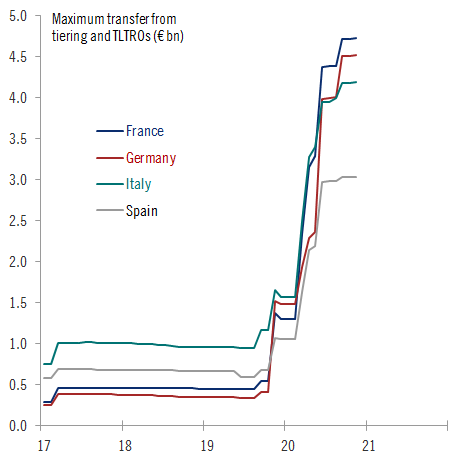

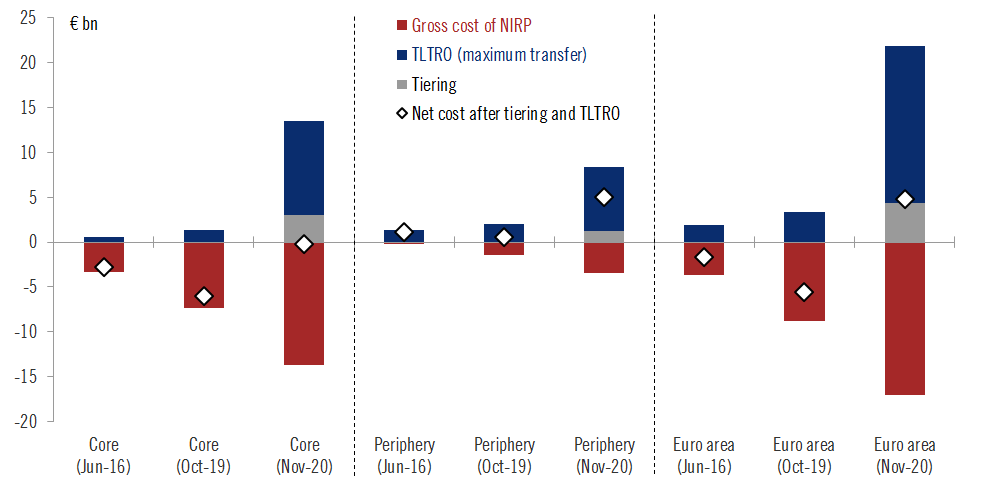

Un contesto talmente estremo da aver obbligato Angela Merkel a uno scontro con la Bundesbank e all’imposizione di un’extra emissione di debito federale per il 2021, il doppio del previsto, proprio per garantire alla Bce abbastanza Bund per proseguire con le politiche di acquisto titoli in deroga ai principi di capital key e limite per emittente. Fra aste TLTRO e soprattutto tiering sui depositi in eccesso , la Bce ha «spalmato» gradualmente il costo implicito dei tassi negativi anche sulla cosiddetta periferia dell’eurozona, rendendo meno oneroso per gli istituti tedeschi (e francesi) il peso di quella emergenziale discesa sotto zero, a fronte di depositi sempre in aumento anche a causa dei lockdown. Do ut des, insomma.

C’è però un problema, duplice, come mostrano questi altri due grafici:

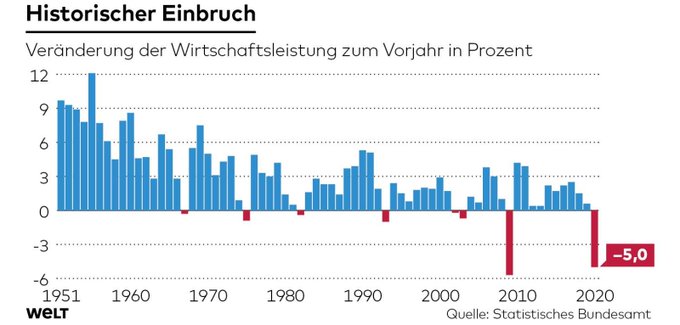

Die Welt

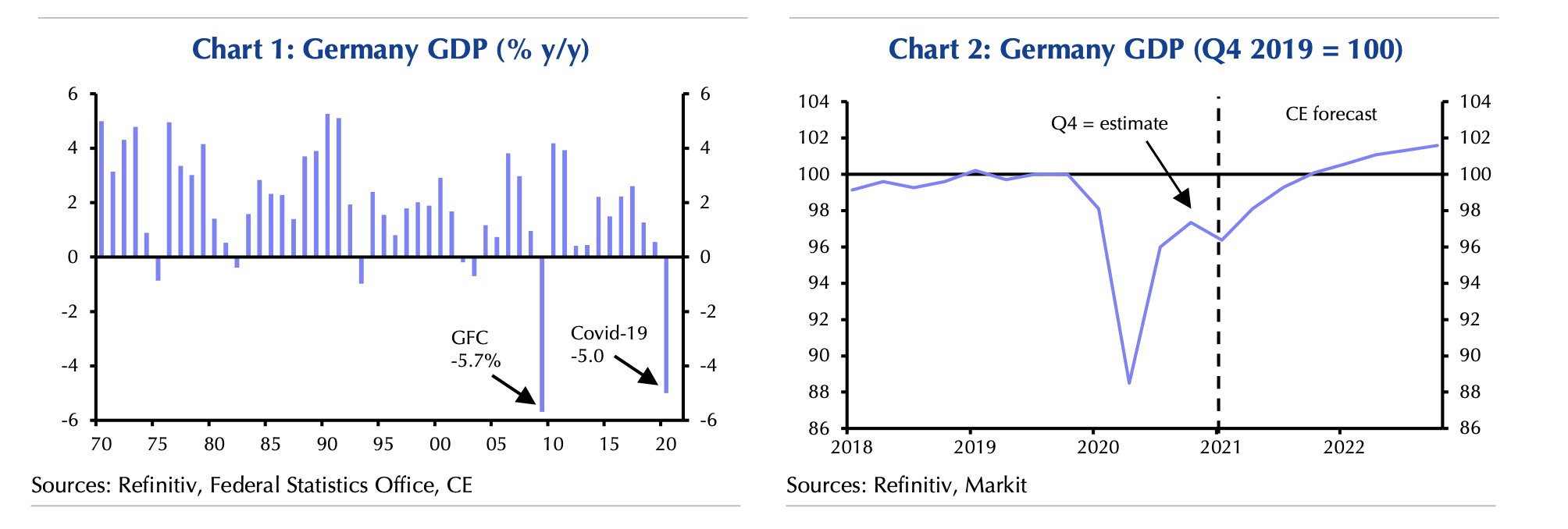

Refinitiv/Markit

Non solo il Pil tedesco nel 2020 si è contratto «solo» del 5% contro il 5,2% atteso e nonostante il pesantissimo regime di quarantena della scorsa primavera ma il ritorno della crescita economica a livelli pre-Covid per Berlino appare già in vista per il quarto trimestre di quest’anno, almeno 6 mesi - se non 9 - prima dell’aggregato dell’eurozona.

Ora, al netto dell’allungamento del lockdown per altre 8-10 settimane appena annunciato da Angela Merkel e della campagna vaccinale che vede la Germania in vantaggio a livello di fornitura «ufficiale» europea e operativa anche sul fronte della cooperazione con la Russia, si può ben dire che Berlino potrebbe mettersi alle spalle il peggio entro l’estate. E l’Italia alla luce di una crisi di governo che, se destinata a precipitare, potrebbe mettere a repentaglio la stessa erogazione dei ristori contenuti nel Decreto Natale, resta almeno un nodo enorme all’orizzonte: la fine del divieto di licenziamento prevista per il 31 marzo, oltre al potenziale di fall-out sul comparto bancario - a livello di sofferenze e incagli - dell’ondata di cartelle esattoriali in partenza.

I guai dell’Italia in Europa

Ed ecco la seconda criticità. Finora, la nostra moratoria dal premio di rischio è stata in gran parte garantita proprio dall’operato di Angela Merkel come presidente di turno dell’Ue, ruolo terminato lo scorso 31 dicembre. E che dal giorno seguente la Cancelliera abbia resettato il passato recente e sia tornata a muoversi unicamente nel solco dell’interesse nazionale non lo dimostra solo lo smarcamento sulla fornitura di vaccini, bensì anche il retroscena pubblicato dal settimanale Wirtschafts Woche, in base al quale l’accelerazione impressa dalla Merkel all’accordo commerciale fra Ue e Cina - raggiunto intenzionalmente prima dell’insediamento ufficiale di Joe Biden alla Casa Bianca - avrebbe avuto come «prezzo» da pagare da parte di Pechino il conferimento di una licenza di telefonia mobile per Deutsche Telekom, destinata così a diventare primo e unico operatore straniero a poter vantare una simile finestra di business nel mercato del Dragone.

leggi anche

Accordo UE-Cina: cosa significa per Italia?

Insomma, geopolitica a livelli ben più alti del mero dibattito sul Recovery Plan. Il quale, in caso l’Italia non trovi rapidamente una quadra, rischia quindi di terminare sotto commissariamento dei veti del Paesi cosiddetti frugali, silenziosi e remissivi per tutta la durata del semestre tedesco di presidenza ma ora pronti alla controffensiva sulle condizionalità, come candidamente ammesso non più tardi di tre giorni fa dal renziano Luigi Marattin. Potendo contare, oltretutto, su un alleato esterno potente come Jens Weidmann, il capo della Bundesbank che, pagato pegno alla real politik della sua Cancelliera, ora può far valere sul tavolo del board Bce il mandato conferitogli lo scorso agosto dalla Corte costituzionale di Karlsruhe: chiamarsi fuori dal PEPP, se questo violasse i principi di proporzionalità. E la deroga sulla capital key, ovviamente, rientra in questa fattispecie.

Italia in un vicolo cieco

Lo spread, insomma, è relativamente placido non perché ritenga Christine Lagarde in grado di imporre il proprio ordine ad libitum, bensì perché sa che l’Italia - esattamente come la Bce - si trova in un vicolo cieco, essendo ormai dipendente dagli acquisti obbligazionari di Francoforte in maniera strutturalmente esiziale per la sostenibilità dei propri conti.

Insomma, guardandole con le lenti del mercato, le contorsioni politiche romane appaiono tristi e inutili esercizi di stile, quasi patetiche minzioni da parte di un cane ormai vecchio e stanco che non vuole arrendersi alla realtà e continua a marcare il territorio.

L’Italia, di fatto, è già oggi sotto commissariamento. E, paradossalmente, più la politica nazionale si scredita agli occhi dell’opinione pubblica con teatrini come quello in atto, più questo scenario esce rafforzato. Non a caso, lo spread si è impennato verso 120 punti base dopo l’appello di Luigi Di Maio ai cosiddetti costruttori: come dire, attenzione a non andare troppo fuori dal copione.

D’altronde, le parole di Mario Draghi rispetto ai rischi legati alle elezioni nel nostro Paese non lasciano spazio a interpretazioni: «L’Italia continuerà sulla strada delle riforme indipendentemente dall’esito delle elezioni. Dovete considerare che molto dell’aggiustamento già fatto dal Paese continuerà come se si fosse inserito il pilota automatico». Era il 7 marzo del 2013. Qualcuno aveva già capito e previsto tutto. E non un qualcuno a caso.