Spoiler per gli entusiasti del blitz anti-spread della Bce: le cure miracolose sono finite. Lo dimostra Tokyo che per mantenere il controllo sui rendimenti solo martedì ha speso 1,5 trilioni di yen

Davvero occorre festeggiare la decisione della Bce di convocare un meeting d’emergenza nella giornata odierna per discutere della frammentazione dei rendimenti nell’eurozona? Certo, lo spread stamattina scenderà come la temperatura dopo un temporale ma appare quantomeno desolante il fatto che sia passata meno di una settimana dal board della medesima Banca centrale che ha innescato con le sue decisioni proprio quelle turbolenze. Delle due, l’una: o è un incidente controllato per mettere sotto tutela stile 2011 Italia e soci, dopo aver dimostrato plasticamente ai loro governi cosa significhi camminare con le proprie gambe o a Francoforte regna l’incompetenza totale. Qualunque sia la risposta, Dio ci aiuti. Così, tanto per placare i troppi facili entusiasmi che già stanno accompagnando questo presunto ripensamento dell’Eurotower.

E non serve affidarsi a chissà quali teorie per rendersene conto. Basta guardare cosa sta accadendo in totale contemporanea in Giappone, la patria assoluta del Qe perenne, il regno dell’Abenomics, il laboratorio di tutte le teorie monetariste in base alle quali il debito è innocuo, poiché basta stampare. E il fatto che a evidenziare la disperata dinamiche in atto ci abbia pensato un report ad hoc di Deutsche Bank dimostra implicitamente come dalle parti di Berlino stiano guardando con occhio di falco alle mosse in tal senso della Bce. Questi due grafici

Andamento di rendimento del bond decennale giapponese

Fonte: Bloomberg/Zerohedge

Andamento di rendimento del bond decennale giapponese

Fonte: Bloomberg/Zerohedge

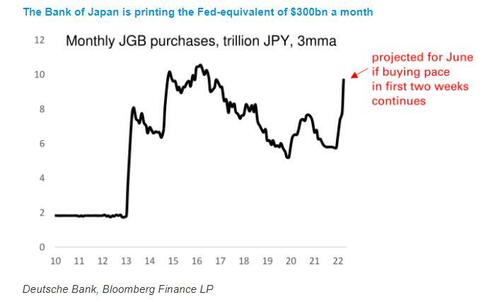

Analisi prospettica degli acquisti mensili potenziali di debito della Bank of Japan

Fonte: Deutsche Bank/Bloomberg

Analisi prospettica degli acquisti mensili potenziali di debito della Bank of Japan

Fonte: Deutsche Bank/Bloomberg

parlano fin troppo chiaro: solo ieri la Bank of Japan ha dovuto acquistare qualcosa come 1,5 trilioni di yen in bond sovrani per difendere la sua politica di controllo sulla curva dei rendimenti. La ragione? Il decennale aveva superato la linea Maginot di 0,25%, al di sopra quindi dell’upper corridor fissato dalla Banca centrale nipponica.

Il problema sta tutto nel secondo grafico. Perché prendendo il trend in atto da qualche giorno e traslandolo a livello mensile su tutto giugno, ipoteticamente la Bank of Japan potrebbe dover mettere in campo a livello di intervento diretto un bazooka pari a 300 miliardi di dollari di acquisti mensili della Fed, una volta ponderato il dato al Pil! E solo per non superare quella linea Maginot. Tradotto, al di sopra di 0,25% di rendimento del decennale, il famoso debito innocuo e sostenibile - nonostante il suo controvalore monstre - diventa nitroglicerina. Praticamente, la fine del mercato e il trionfo del ciclostile come strumento di politica monetaria.

C’è un problema, però: dove andrà a finire la dinamica di debito nipponica, quella assolutamente gestibile, poiché le Banche centrali possono creare denaro dal nulla infinitamente e i cittadini possono detenere quel debito, di fatto sterilizzandone i rischi di mercato? E questo ultimo grafico

Andamento spot della valutazione dello yen

Fonte: Bloomberg

Andamento spot della valutazione dello yen

Fonte: Bloomberg

ci offre una risposta prospettica: già oggi, il mercato valutario e finanziario nipponici stanno di fatto perdendo qualsiasi aderenza con un ancoraggio reale basato sui fondamentali di valutazione. Ovvero, price discovery e fair value sono stati aboliti per legge. Peccato che, una volta bloccate le rotative delle stamperie centrali, come ci hanno mostrato questi pochi giorni di turbolenza sul Btp, quei due concetti siamo gli unici credibili su cui si basa e fa affidamento il mercato reale. Finirà male, inutile farsi delle illusioni. Certo, per qualche giorno lo spread crollerà e Piazza Affari festeggerò come sta facendo. Poi, però, salteranno fuori le condizionalità. Perché la Bundesbank non può permettersi derive giapponesi.